|

BAB II

TINJAUAN LITERATUR

2.1.

Modal Kerja

2.1.1.

Pengertian Modal Kerja

Modal kerja pada umumnya lebih dikenal dengan

istilah current asset, yaitu

aset

yang terdiri

atas

kas dan

atau

yang

mudah

di

konversikan

menjadi kas

dalam

jangka waktu yang singkat, kurang dari satu tahun (Salawu, 2007). Gitman (2009,

p638)

menjelaskan “Current assets, commonly called working capital, represent the

portion of investment that circulates from one form to another in the ordinary

conduct of business”. Sedangkan menurut Keown, Martin, Petty, dan Scott, Jr.

(p646),

“the firm’s total investment in current assets that it expects to be converted

into cash within a year or less”.

Menurut

Horne

dan

Wachowicz

(2005,

p204)

terdapat

dua

definisi

modal

kerja, yaitu : “,,,net working capital, which is the dollar difference current assets and

current liabilities” yang artinya modal kerja bersih, merupakan perbedaan antara

current assets dan current liabilities, dan definisi kedua adalah “gross working

capital, the firm’s investment in current asset (like cash and marketable securities,

receivables, and inventory). Artinya adalah

modal kerja bruto, merupakan

investasi

perusahaan dalam aktiva lancar, seperti kas dan sekuritas, piutang, dan persediaan.

7

|

|

8

Modal kerja bersih menunjukkan investasi perusahaan di aset lancar dan

penggunaan

hutang

lancar

untuk membiayai

investasi

tersebut.

Investasi

di

modal

kerja bersih diperlukan untuk mendukung operasi perusahaan, dan tanpa investasi

yang

mencukupi tidak akan

mungkin dapat mendukung proses bisnis sehingga akan

menghambat pendapatan (revenue).

Perusahaan harus memastikan bahwa investasi telah digunakan secara efisien,

karena bila terjadi overinvestment pada modal kerja, akan menyebabkan menurunnya

nilai perusahaan. Bila perusahaan mampu untuk mengurangi investasi di modal kerja,

maka

modal

tersebut

bisa

ditanamkan pada

investasi

lain

sehingga

mampu

menghasilkan nilai bagi perusahaan. Namun perusahaan juga menghadapi masalah

likuiditas

bila

terjadi underinvestment

pada

modal

kerja.

Bila

terjadi

kekurangan

investasi pada kas, piutang dan persediaan, maka akan mengganggu proses bisnis

sehari-hari. Sebagai hasilnya, penjualan akan menurun yang akan menyebabkan

profitabilitas

menjadi

tidak

maksimal

(Lazaridis dan Tryfonidis, 2006). Karena itu

perusahaan

harus mampu

untuk berinvestasi pada

modal kerja se-minimal

mungkin,

namun tetap tidak mengganggu proses bisnisnya.

Gitman

(2009,

p48)

menjelaskan aset lancar sebagai “short-term

assets,

expected to be converted into cash within one year or less”, sedangkan hutang lancar

dijelaskan

sebagai

“short-term liabilities,

expected

to

be paid

within

one

year

or

less”. Profitabilitas merupakan kemampuan perusahan untuk menghasilkan laba.

Menurut

Helfert

(2003),

“profitability

is

the

effectiveness

with which

management

has

employed

both

the total

assets and

the net assets as recorded on the balance

sheet”.

|

|

9

Likuiditas dapat diartikan sebagai “,,,its ability to pay obligations expected to

become due within the next year or operating cycle” (Kimmel, Weygandt, dan Kieso,

2010, p58). Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan

perusahaan, tetapi juga berkaitan dengan

kemampuannya

untuk

mengubah

aktiva

lancar tertentu menjadi kas.

2.1.2.

Pentingnya Manajemen Modal Kerja

Aset

lancar

merupakan

pilar

utama

perusahaan

dalam

proses

bisnis

sehari-

hari,

sehingga

nilai

yang diinvestasikan

didalamnya

biasanya

memiliki

porsi

yang

lebih besar bila dibandingkan dengan komponen aset lainnya. Karena itu investasi di

aset lancar harus dilakukan seefisien mungkin. Investasi yang terlalu besar pada aset

lancar

akan

menurunkan resiko,

namun

juga akan menurunkan profitabilitas. Aset

lancar akan selalu berubah dengan cepat seiring perubahan yang terjadi atas penjualan

(Padachi, 2006 dikutip Falope dan Ajilore, 2009; Pradeep Singh, 2008).

Manajemen

modal

kerja

sangat

penting karena pengaruhnya terhadap

profitabilitas dan resiko perusahaan yang akan mempengaruhi nilai perusahaan

(Smith,

1980).

Manajemen

modal

kerja bertujuan

untuk

dapat

menyeimbangkan

komponen modal kerja sehingga dapat memaksimalkan laba dan arus kas. Perusahaan

harus

memastikan

memiliki

ketersediaan

kas untuk

mendukung

kegiatan

operasi

sehari-hari, seperti pembayaran dan kejadian yang tidak terduga. Untuk mengurangi

piutang usaha, perusahaan mungkin memiliki aturan yang ketat mengenai pemberian

|

|

10

piutang dan membatasi penjualan kredit kepada konsumennya. Hal ini akan

meningkatkan arus kas masuk. Namun dengan aturan yang ketat dan meminimalkan

penjualan kredit akan mengurangi tingkat penjualan yang akan mengakibatkan

menurunnya

laba. Meminimalkan persediaan akan memungkinakan perusahaan

kehilangan penjualan akibat persediaan yang tidak mencukupi.

Perusahaan harus

memastikan

mereka

memiliki

modal

kerja

yang

cukup.

Perusahaan tidak

akan

bertahan bila

memiliki

modal

kerja

yang

negatif

yang

menunjukkan perusahaan tidak mempunyai modal untuk membiayai operasi sehari-

hari.

2.1.3.

Faktor-faktor Yang Mempengaruhi Modal Kerja

Setiap perusahaan memiliki tingkat modal kerja yang efektif. Untuk

menentukan

jumlah

modal

kerja

yang

diperlukan

oleh suatu

perusahaan

terdapat

sejumlah faktor yang perlu dianalisis.

Faktor-faktor

tersebut

menurut

Djarwanto

(2004, p91) adalah :

1.

Sifat umum atau tipe perusahaan

Modal kerja yang dibutuhkan perusahaan jasa (public utility) relatif lebih

rendah

karena

investasi

dalam

persediaan

dan

piutang

pencairannya

menjadi

kas relatif cepat. Perusahaan industri memerlukan modal kerja yang cukup

besar yakni untuk melakukan investasi dalam bahan baku, barang dalam proses,

dan barang jadi. Fluktuasi dalam pendapatan bersih pada perusahaan jasa juga

|

|

11

relatif kecil bila dibandingkan dengan perusahaan industri dan perusahaan

keuangan.

2.

Waktu yang diperlukan untuk memproduksi

Jumlah modal kerja berkaitan langsung dengan waktu yang dibutuhkan mulai

dari bahan baku atau barang jadi dibeli sampai barang dijual kepada pelanggan.

Makin panjang waktu

yang diperlukan untuk

memproduksi barang atau untuk

memperoleh barang, makin besar kebutuhan akan modal kerja.

3.

Syarat pembelian dan penjualan

Syarat kredit pembelian barang daganagan atau bahan baku akan

mempengaruhi besar kecilnya modal kerja. Disamping itu, modal kerja juga

dipengaruhi oleh syarat kredit penjualan barang.

4.

Tingkat perputaran persediaan

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan

modal kerja yang ditanam dalam bentuk persediaan akan semakin rendah

5.

Tingkat perputaran piutang

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan

untuk mengubah piutang menjadi kas. Bila piutang terkumpul dalam waktu

pendek berarti kebuthan akan modal kerja menjadi semakin rendah/kecil.

6.

Pengaruh siklus bisnis

Pada

periode

makmur

(prosperity) aktifitas perusahaan meningkat dan

perusahaan cenderung membeli barang-barang

lebih

banyak

memanfaatkan

harga yang masih rendah. Ini berarti perusahaan memperbesar tingkat

persediaan.

Peningkatan

jumlah

persediaan

akan

membutuhkan

modal kerja

|

|

12

yang lebih banyak. Sebaliknya pada periode depresi, volume perdagangan

menurun, perusahaan cepat-cepat berusaha menjual barang-barangnya dan

menarik

piutang-piutangnya,. Uang yang diperoleh

digunkana

untuk

membeli

surat-surat berharga, melunasi hutang-hutang untuk menutupi kerugian.

7.

Derajat resiko kemungkinan menurunnya harga jual aktiva jangka pendek

Menurunnya

nilai riil dibandingkan dengan

harga

buku

dari

surat-surat

berharga, persediaan barang, dan piutang akan menurunkan

modal kerja.

Bila

resiko

kerugian

ini

semakin

besar

berarti

diperlukan

tambahan

modal

kerja

untuk membayar bunga atau melunasi hutang jangka pendek yang sudah jatuh

tempo. Untuk melindungi diri dari hal-hal yang terduga dibutuhkan modal kerja

yang relatif besar dalam bentuk kas atau surat-surat berharga.

8.

Pengaruh musim

Banyak perusahaan dimana penjualannya hanya terpusat pada beberapa bulan

saja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah

maksimum modal kerja untuk periode yang relatif pendek

9.

Credit rating dari perusahaan

Jumlah

modal

kerja,

dalam bentuk

kas

termasuk

surat-surat

berharga,

yang

dibutuhkan perusahaan untuk membiayai operasinya tergantung pada

kebijaksanaan penyediaan uang kas. Penyediaan uang kas ini tergantung pada

credit rating

perusahaan

(kemmapuan

meminjam

uang dalam jangka

pendek,

perputaran persediaan dan piutang,

dan kesempatan mendapatkan potongan

harga dalam pembelian.

|

|

13

2.2.

Manajemen Modal Kerja

2.2.1.

Manajemen Kas

Tujuan

dari

manajemen

kas

adalah

utnuk

meminimalkan

jumlah

kas

yang

harus

dimiliki

oleh

perusahaan

guna

menjalankan aktivitas bisnis secara normal,

dimana pada waktu yang bersamaan perusahaan juga memiliki cukup kas.

Pada

dasarnya

terdapat

empat

motif

pokok

bagi

perusahaan

untuk

memiliki

kas dan surat berharga, yaitu

1.

Transaction Motives atau Motif Transaksi. Kas merupakan hal yang dibutuhkan

dalam operasi bisnis. Pembayaran maupun penerimaan, penjualan dan

pembelian melibatkan saldo kas. Persediaan kas dibutuhkan untuk menjaga

likuiditas dan mengelola transfer pembayaran.

2.

Precautionary

Motives atau Motif Berjaga-jaga. Motif berjaga-jaga

berkaitan

dengan

fluktuasi

arus

kas

masuk

dan

keluar

yang tidak

dapat

diperkirakan.

Semakin mudah estimasi arus kas, semakin sedikit jumlah kas yang ditahan

untuk menghadapi keadaan tak terduga.

3.

Speculative Motives atau Motif Spekulasi. Saldo untuk berspekulasi adalah

saldo kas yang ditahan agar perusahaan dapat

memanfaatkan kesempatan

yang

akan datang.

4.

Compensation Motives atau Motif Kompensasi. Saldo kompensasi berupa saldo

minimum

yang diputuskan untuk

tetap berada di bank. Dengan adanya saldo

ini, bank dapat meminjamkan dana-dana tersebut pada pihak lain dengan jangka

|

|

14

waktu

yang lebih

lama.

Bank akan

memperoleh bunga

yang merupakan biaya

jasa tidak langsung yang harus dibayar oleh perusahaan pertama.

2.2.2.

Manajemen Piutang Usaha

Tujuan dari pemberian kredit adalah

untuk meningkatkan penjualan. Namun

terlalu

royal

dalam

pemberian

kredit

ini

juga

dapat

berdampak

buruk

bagi

perusahaan, seperti gagalnya hutang tersebut dilunasi konsumen sehingga akan terjadi

piutang tak tertagih. Bila nilai piutang tak tertagih terus bertambah hingga ke tingkat

berlebih maka arus kas akan menurun dan piutang tak tertagih akan mengurangi laba

atas penjualan.

Teknik yang digunakan untuk memberikan piutang atau tidak adalah dengan 5

C, yaitu :

1.

Character : Catatan hutang calon penerima piutang sebelumnya

2.

Capacity :

Kemampuan calon

penerima piutang

membayarkan

piutang

yang

akan diberikan

3.

Capital : Perbandingan hutang dan ekuitas calon penerima piutang

4.

Collateral : Aset yang dimiliki calon penerima piutang utnuk menjamin piutang

5.

Conditions : Kondisi ekonomi yang terjadi pada saat terjadinya transaksi

Setelah pemberian kredit,

maka

perusahaan

akan

memiliki

masalah

mengenai

pengumpulan piutang sehingga perusahaan

harus

menetapkan

kebijakan

pengumpulan piutang agar dapat

memonitor piutang

yang dimiliki perusahaan.

|

|

15

Caranya

adalah

dengan (1)

Average

Collection

Period,

dan

(2)

Aging

Schedule.

Average Collection Period berguna untuk melihat berapa lama waktu yang

dibutuhkan perusahaan untuk dapat

menerima

uang kas atas penjualan

kredit

yang

diberikannya. Aging

Schedule memecah

piutang

berdasarkan

usia

pinjamannya.

Dengan

menggunakan aging schedule perusahaan dapat melihat piutang yang akan

atau sudah jatuh tempo. Seberapa besar pelunasan atas piutang yang telah dibayar dan

belum dibayarkan

sehingga

dapat

memperkirakan

akan

kemungkinan

terjadinya

piutang tak tertagih.

2.2.3.

Manajemen Persediaan

Persediaan merupakan

salah satu komponen

utama

dari

aset

lancar

dan

dibutuhkan

investasi

yang

besar

(Pradeep

Singh,

2008).

Sangatlah

penting

untuk

dapat mengatur persediaan secara efisien agar tidak terjadi investasi yang akhirnya

akan menimbulkan kerugian. Perusahaan yang tidak dapat mengatur persediaan akan

menghadapi

masalah

serius

terhadap

profitabilitas

dalam jangka

panjang dan

mungkin akan menghadapi kegagalan.

Pada umumnya persediaan terbagi menjadi tiga jenis, yaitu bahan mentah,

barang dalam proses, dan barang jadi. Tujuan dari manajemen persediaan adalah

menjaga perputaran persediaan secepat mungkin agar

tidak

mengganggu

penjualan

yang diakibatkan dari tidak tersedianya persediaan.

|

|

16

Bagi

manajemen

perusahaan

sendiri, terdapat perbedaan dalam menghadapi

persediaan.

Bagian

keuangan

menginginkan

agar

jumlah

persediaan tidak terlalu

banyak

untuk

memastikan bahwa

uang

perusahaan tidak digunakan untuk investasi

yang berlebih. Bagian penjualan menginginkan agar jumlah persediaan selalu tersedia

dalam jumlah besar

untuk

memastikan tidak terjadi stockout

yang dapat

menganggu

penjualan. Demikian pula dengan bagian produksi. Agar terhindar dari masalah

penundaan produksi, maka harus dipastikan persediaan barang mentah dalam jumlah

yang memadai.

Terdapat

beberapa

teknik

yang

dapat

digunkaan

dalam manajemen

persediaan,

diantaranya

(1)

ABC

System,

(2)

EOQ

Model, (3) Just-in-Time

(JIT)

System,

dan

(4)

Material

Requirement

Planning (MRP).

ABC

System

membagi

persediaan

kedalam tiga

kelompok-A,

B,

dan

C,

secara

berurutan

sesuai

tingkat

kepentingan dan pemantauan, yang didasarkan pada nilai investasi.

EOQ Model

merupakan

teknik

yang

digunakan

untuk

menentukan

jumlah

permintaan

yang paling optimal

yang dapat

meminimalkan carrying cost dan

ordering cost-nya.

Carrying cost

merupakan biaya penyimpanan persediaan (biaya

simpan, biaya asuransi, biaya pajak, biaya kerusakan, dan penyusutan), sedangkan

ordering

cost

adalah

biaya

pemesanan

persediaan (biaya

pesan,

biaya

penempatan,

dan biaya kerugian penjualan).

Just-in-time (JIT)

System

memungkinkan perusahaan

tidak

memiliki

persediaan

yang

menumpuk. Karena dengan sistem ini, persediaan (barang

mentah)

muncul hanya ketika diperlukan untuk proses produksi. JIT lebih tepat digunakan

ketika

alur

produksi

tidak

memiliki

banyak

perubahan

yang

diulang

secara

terus

|

|

17

menerus, seperti pada pabrik otomotif. Material Requirement Planning (MRP)

System merupakan prosedur untuk membandingkan kebutuhan produksi dengan

ketersediaan persediaan.

2.3. Profitabilitas

Profitabilitas

dapat

dijelaskan

sebagai kemampuan perusahaan untuk dapat

menghasilkan laba (profit). Profitabilitas sering digunakan untuk mengukur efisiensi

penggunaan modal kerja dalam suatu perusahaan dengan membandingkan antara laba

dengan

modal

yang

digunakan

dalam

operasi. Keuntungan

yang

besar tidak

menjamin atau bukan merupakan ukuran bahwa

perushaan

profitable, karena bagi

manajemen atau pihak lain profitabilitas yang tinggi lebih penting daripada

keuntungan yang besar.

Profitabilitas dapat diukur dengan menggunakan rasio profitabilitas, yaitu :

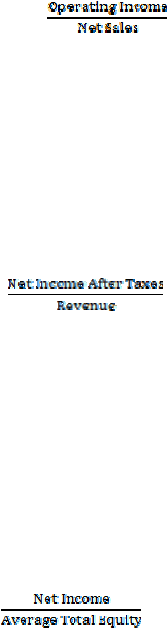

Gross Profit Margin

Gross Profit Margin merupakan pengukuran efisiensi perusahaan selama proses

produksi terjadi.

Gross

profit

memberikan

gambaran

kepada

investor

mengenai

persentase pendapatan atas

penjualan

yang

tersisa

setelah

dikurangi

dengan

harga

pokok penjualan.

Gross Profit Margin =

Operating Profit Margin

|

18

Operating Profit Margin digunakan untuk mengukur trategi harga dan efisiensi

operasi

perusahaan.

Operating margin

adalah

pengukuran

proporsi

pendapatan

perusahaan

yang

tersisa

setelah

melakukan pembayaran untuk biaya variabel-nya,

seperti upah, bahan mentah, dan sebagainya.

Operating Profit Margin =

Net Profit Margin

Net

profit

margin digunakan

untuk

melihat

berapa

besar laba/profit

yang

bisa

didapatkan dari setiap penjualan yang terjadi. Semakin besar NPM, maka kinerja

perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan

investor untuk menanamkan modalnya pada perusahaan (Ina Rinati, 2009)

Net Profit Margin =

Return on Equity

Return on Equity merupakan ikuran kemampuan perusahaan untuk menghasilkan

tingkat pengembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan ekuitas (shareholder’s equity)

yang dimiliki oleh

perusahaan. Semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan

menggunakan modal sendiri untuk menghasilkan laba (Brigham, 2001).

Return on Equity =

|

19

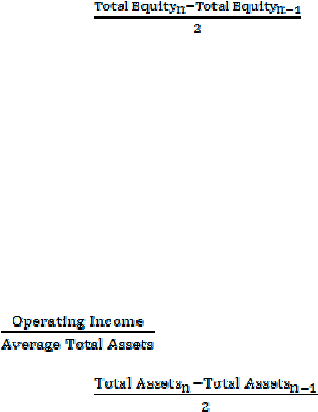

Average Total Equity =

Operating Return on Asset

Operating Return on Assets merupakan ukuran kemampuan perusahaan dalam

menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva

yang

dimilikinya.

Semakin

besar

ROA

menunjukkan

kinerja

yang

semakin

baik.

Nilai ROA yang semakin tinggi menunjukkan suatu perusahaan semakin efisien

dalam memanfaatkan

aktivanya

untuk

memperoleh

laba,

sehingga

nilai

perusahaan

meningkat (Brigham, 2001).

OROA =

Average Total Assets =

Analisa OROA paling sering digunakan dalam mengukur profitabilitas perusahaan

karena income yang digunakan untuk menghitung return on assets, yaitu operating

income yang paling sedikit dipengaruhi oleh discretionary items bila dibandingkan

dengan return on equity atau net profit margin (Bauwhede, 2009).

2.4. Cash Conversion Cycle

2.4.1.

Definisi Cash Conversion Cycle

Cash

conversion

cycle

didefinisikan

sebagai

“The amount

of

time a

firm’s

resources are tied up; calculated by subtracting the average payment period from the

|

20

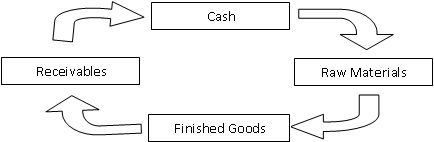

operating cycle” (Gitman, 2009, p641). Siklus operasi

merupakan waktu dari

dimulainya proses produksi hingga penerimaan kas atas penjualan barang jadi.

Gambar 2.1 Siklus Operasi (Brealey, Myers, Stewart, 2000, p863)

Siklus operasi diawali dengan pembelian barang

mentah (raw material) yang

digunakan untuk melakukan proses produksi. Barang mentah tersebut kemudian

diolah

untuk

kemudian

menjadi

barang

jadi.

Dari

barang

jadi

tersebut

kemudian

dijual sehingga akan menghasilkan pendapatan bagi perusahaan..

Cash conversion cycle menggambarkan berapa lama kas tertahan selama

siklus operasi perusahaan. Ketika

melakukan

pembelian

barang

jadi

maka

akan

mengakibatkan munculnya hutang dagang.

Semakin pendek cash conversion cycle, maka secara umum perusahaan dalam

keadaan baik. Namun bila cash conversion cycle semakin panjang

maka perusahaan

mungkin

sedang

menghadapi

masalah

pada arus kas. Mengurangi periode

cash

conversion cycle dapat dilakukan dengan memperpendek waktu perputaran aset

lancar atau dengan meningkatkan waktu perputaran hutang.

|

|

21

2.4.2.

Pengukuran Cash Conversion Cycle

Cash conversion cycle

dihitung

dengan

mengurangi

rata-rata

periode

pembayaran sepanjang siklus operasi perusahaan. Siklus operasi meliputi dua elemen

utama

short-term

asset,

yaitu

piutang

dagang

dan persediaan.

Diukur

dengan

menjumlahkan

periode

konversi

persediaan

(inventory

conversion

period)

dan

periode konversi piutang (accounts receivable conversion period).

Namun demikian, dalam proses produksi dan penjualan juga termasuk

pembelian atas input produksi (barang mentah) dimana dengan pembelian tersebut

akan

memungkinkan

munculnya

hutang.

Hutang

tersebut

akan

mengurangi

jumlah

hari kas tertahan pada siklus operasi. Waktu yang dibutuhkan untuk membayar

hutang

tersebut

disebut periode

penangguhan

hutang

(accounts

payable

defferal

period). Siklus operasi dikurangi dengan rata-rata pembayaran disebut dengan cash

conversion cycle. Brigham dan Houston (2004) merumuskan cash conversion cycle :

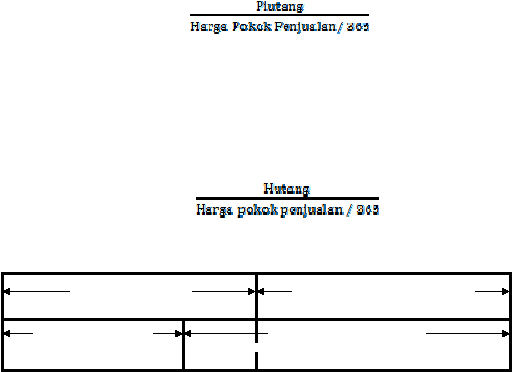

CCC = Inventory Conversion Period + Accounts Receivable Conversion

Period – Accounts Payable Defferal Period

Dimana :

1.

Periode konversi persediaan adalah rata-rata waktu yang dibutuhkan untuk

menkonversi bahan baku menjadi barang jadi, dihitung dengan rumus :

Periode konversi persediaan =

2.

Periode penerimaan piutang adalah rata-rata waktu yang dibutuhkan untuk

menkonversi piutang perusahaan menjadi kas, dihitung dengan rumus :

|

22

Periode penerimaan piutang =

3. Periode

penangguhan

hutang

adalah

rata-rata

waktu

yang

dibutuhkan

untuk

membeli

bahan

baku

dan

tenaga

kerja dan

pembayarannya,

dihitung dengan

rumus :

Periode penangguhan hutang =

Inventory period

Accounts Receivable period

Accounts Payable period

Cash Conversion Cycle

Raw materials

purchased

Payment for

raw materials

Sale of

finished goods

Cash collected

on sales

Gambar 2.2 Cash Conversion Cycle Model (Brealey, Myers, & Marcus)

2.5.

Penelitian Sebelumnya

Shin dan Soenen (1998) melakukan penelitian mengenai hubungan antara net-

trade

cycle dengan profitabilitas dengan menggunakan

sampel

58.985

perusahaan

periode

1975-1994.

Net-trade

cycle

merupakan

salah

satu

ukuran

efisiensi

modal

kerja selain cash conversion cycle. Formula dalam menghitung net-trade cycle adalah

(accounts receivables+inventories-acounts payable)*365/Sales. Hasil penelitian

tersebut

menunjukkan adanya hubungan negatif

yang kuat antara

lamanya net-trade

cycle perusahaan dengan profitabilitas. Hal ini

menunjukkan bahwa net-trade cycle

|

|

23

yang pendek

akan meningkatkan profitabilitas, karena berarti perusahaan semakin

efisien dalam mengatur modal kerjanya, lebih sedikit kebutuhan dana dari

pembiayaan eksternal, dan semakin tinggi kinerja perusahaan.

Garcia-Teruel

dan

Martinez-Solano (2003)

melakukan

penelitian

mengenai

hubungan antara manajemen modal kerja dengan profitabilitas pada 8.872 perusahaan

kecil dan menengah di Spanyol periode 1996-2002. Variabel yang digunakan adalah

ROA, sebagai variabel tergantung, manajemen

modal

kerja,

yang

diukur

dengan

perputaran piutang, perputaran persediaan,

dan

perputaran

hutang,

serta cash

conversion cycle sebagai

variabel bebas. Selain

itu, digunakan juga variabel kontrol,

yaitu ukuran perusahaan, pertumbuhan penjualan,

leverage, dan GDP. Hasil

penelitian menunjukkan bahwa terdapat hubungan yang negatif antara profitabilitas

dengan perputaran piutang dan perputaran persediaan. Manajemen dapat menciptakan

nilai

dengan

mengurangi

jumlah

perputaran piutang dan persediaan. Dengan

memperpendek Cash Conversion Cycle akan meningkatkan profitabilitas.

Zariyawati, Annuar, Taufiq, dan Abdul Rahim (2009) dalam penelitiannya

mengenai

hubungan

antara

manajemen

modal kerja

dan

profitabilitas

perusahaan

dengan menggunakan data 1628 perusahaan yang terdaftar di Bursa Malaysia periode

1996-2006. Dalam penelitian

tersebut

digunakan

tiga

jenis

variabel,

yaitu

variabel

bebas, variabel tergantung, dan variabel kontrol. Variabel tergantung adalah

profitabilitas yang diukur dengan (operating income + depreciation)/total asset.

Sedangkan

cash

conversion cycle dan

current ratio

sebagai

variabel bebas.

Untuk

variabel kontrol yang digunakan adalah pertumbuhan penjualan dan leverage (DR).

Penelitian tersebut menunjukkan adanya hubungan yang negatif antara cash

|

|

24

conversion cycle dengan profitabilitas. Namun current ratio memiliki hubungan yang

positif dengan profitabilitas. Dengan mengurangi periode cash conversion cycle akan

meningkatan profitabilitas. Kemampuan

perusahaan untuk terus beroperasi dalam

jangka waktu lama tergantung dari bagaimana mereka bisa memaksimalkan investasi

pada modal kerja.

Judiharto

dan

Warganegara

(2009)

dalam penelitiannya

mengenai

pengaruh

manajemen

modal

kerja

terhadap

arus

kas perusahaan yang bergerak di industri

consumer goods yang terdaftar bada Bursa Efek Indonesia. Tujuan dari penelitian

adalah untuk mengetahui pengaruh cash conversion cycle sebagai pengukur likuiditas

erhadap

cash

flow

yang

diukur

dengan Operating

Cash Flow

to Sales

Ration

(OCFSR),

dan

mengetahui

faktor

lain

yang

dapat

mempengaruhi cash

flow,

yaitu

profitabilitas dan ukuran perusahan. Hasil yang didapat bahwa terdapat pengaruh

antara variabel bebas (CCC, ROA, dan ukuran perusahaan) terhadap OCFSR. Namun

secara individu, hanya CCC dan ROA yang

memiliki pengaruh terhadap OCFSR,

walaupun CCC berpengaruh lemah. Sedangkan ukuran

perusahaan

tidak

memiliki

pengaruh terhadap OCFSR.

|