|

5

BAB 2

LANDASAN

TEORI

2.1

Pengertian

Pemasaran dan Bauran

Pemasaran

2.1.1

Pengertian Pemasaran

"The

American

marketing Association"

menurut

Philip

Kotler

(2000,

p9)

telah

memberikan pengertian

tentang

pemasaran sebagai suatu

kegiatan usaha yang mengarahkan

aliran barang dan jasa dari produsen ke konsumen.

Menurut

Philip

Kotler

(1999,

p2)

arti

dari

pemasaran

adalah

"Kegiatan

manusia

yang

diarahkan pada usaha meneruskan keinginan

dan kebutuhan melalui proses pertukaran” .

Pertukaran

merupakan

titik

pusat

kegiatan

pemasaran

dimana

orang

berusaha

menawarkan sejumlah

nilai

kepada

orang

lain.

Dengan

adanya pertukaran

berbagai

macam

kelompok

sosial

dan

kelompok

masyarakat

lainnya

dapat

terpenuhi

kebutuhannya,

dimana

satu dengan

yang

lainnya

saling melayani.

Dapat

juga

dikatakan bahwa

kegiatan pemasaran

itu diciptakan

oleh

pembeli

dan

penjual

yang sama ingin

memperoleh

kepuasan

yaitu

pembeli

berusaha memenuhi kebutuhannya, sedangkan penjual berusaha menikmati laba.

Proses marketing

meliputi

baik

aspek

mental maupun aspek fisik,

aspek

mental dengan

pengertian bahwa penjual

harus mengetahui apa yang diinginkan

oleh

pembeli,

harus

mengerti apa

yang dijual dan aspek fisik dalam arti bahwa

benda-benda harus

dipindahkan ke

tempat-tempat dimana diperlukan.

Dari

beberapa

definisi

pemasaran

tersebut

diatas,

dapatlah

disimpulkan

bahwa

pemasaran adalah semua

aktivitas-aktivitas

usaha yang

menyebabkan

berpindahnya

milik

barang

dan

jasa

tersebut.

Sedangkan

tujuan

prinsip

dari

pemasaran

adalah

menemukan

|

|

6

kebutuhan

konsumen

dan

memenuhi

kebutuhan

tersebut

dengan

barang

dan

jasa

sehingga

dicapai laba yang optimal dengan biaya yang minimal.

2.1.2

Bauran

Pemasaran

Menurut Philip Kotler (2000, p18) dalam upaya memasarkan produknya secara berhasil

perusahaan

mempergunakan 4 (empat)

komponen kebijaksanaan yang dikemas

menjadi

satu,

yang disebut

kebijaksanaan pemasaran terpadu (The Marketing Mix).

Keempat komponen kebijaksanaan pemasaran itu adalah sebagai berikut :

a.

Produk

(product) merupakan

kombinasi

“barang

dan

jasa”

yang

perusahaan

tawarkan kepada pasar sasaran.

b.

Harga

(price) merupakan

jumlah

uang

yang

harus

konsumen

bayarkan

untuk

mendapatkan produk tersebut.

c.

Tempat

(place) menunjukkan

berbagai

kegiatan

yang

dilakukan

oleh

perusahaan

untuk menjadikan produk dapat diperoleh dan tersedia bagi konsumen sasaran.

d. Promosi

(promotion) merupakan berbagai

kegiatan

yang

dilakukan

oleh

perusahaan

untuk mengkomunikasikan maanfat dari produknya dan untuk meyakinkan

konsumen sasaran agar membelinya.

Tujuan

the marketing mix

dikelompokkan

menjadi

2

(dua)

golongan

yaitu

golongan

yang berorientasi

pada

manfaat

keuangan dan tujuan yang

berorientasi

pada

manfaat

operasional.

Tergolong

dalam

tujuan

yang

berorientasi

pada

manfaat

keuangan

adalah

mendapatkan

keuntungan sebesar persentase tertentu (return on invesment, profit on sales,

dan return on equity).

Menurut

Siswanto

Sutojo

(2001,

p20)

tujuan

yang

berorientasi

pada

manfaat

perusahaan

adalah:

a. Keseimbangan penjualan produk tiap segmen pasar yang dilayani perusahaan.

b. Mempertahankan atau memperluas pangsa pasar.

|

|

7

c.

Menjaga tingkat penggunaan minimal fasilitas produksi utama.

d. Mendapatkan

atau

mempertahankan

posisi

kepemimpinan

pasar

(market

leadership).

2.2

Harga

2.2.1

Pengertian Harga

Dalam

dunia

bisnis

harga

mempunyai

banyak

nama.

Sebagai contoh

dalam

bisnis

asuransi

harga

disebut premi,

dalam

perkreditan disebut

bunga,

bisnis

konsultasi

dan

pialang

disebut

fee

,

bisnis

industri

manufaktur

disebut

harga,

sedangkan

dalam

bisnis

angkutan

disebut tarif angkutan.

Menurut Philip

Kotler &

Gary Armstrong (1998, p341), terlepas

dari nama apapun yang

dipakai,

dalam

dunia

bisnis

harga

diartikan

sebagai

sejumlah

uang

yang

ditentukan

perusahaan sebagai

imbalan

barang atau

jasa

yang mereka

perdagangkan dan

“sesuatu

yang

lain”

untuk

memuaskan

konsumen.

Sesuatu

yang

lain

tadi

bentuknya

bisa

beraneka

ragam

misalnya

ketenaran

merk produk,

jaminan

mutu atau

layanan

purna

jual

yang

memuaskan.

Sesuatu

yang

lain

itu

seringkali

membawa

konsekwensi

penambahan

biaya

dan

investasi

dana.

Oleh karena

itu dalam

menentukan

harga

produk,

disamping

memperhatikan

biaya

pengadaan

produk,

perusahaan

juga tidak boleh mengabaikan konsekwensi

biaya

yang

ditimbulkan

oleh

pengadaan sesuatu yang

lain

guna

memenuhi

kepuasan

konsumen.

Disamping

itu

perusahaan juga wajib

memperhatikan faktor

persaingan

harga

yang

berlaku

di

pasar.

Bagi

setiap

perusahaan,

harga

jual

produk

tidak

hanya

berfungsi

sebagai

penentu

jumlah

hasil penjualan

dan

keuntungan,

melainkan juga

berperan penting dalam membangun

kekuatan bersaing dengan perusahaan lain.

|

|

8

2.2.2

Peranan

Harga

Bagi Perusahaan

Menurut Siswanto Sutojo (2001,

p64), harga mempunyai peranan

penting

dalam

keberhasilan pemasaran produk dan kelangsungan hidup perusahaan, antara lain :

1.

Harga sebagai faktor penentu jumlah permintaan produk.

Dalam

kehidupan

sehari-hari

permintaan

produk dapat

bersifat

elastis

atau tidak

elastis

terhadap

perubahan

harga.

Permintaan

dapat

dikatakan elastis terhadap

harga

apabila

permintaan

berubah

setiap kali

harga

turun atau

naik.

Sedangkan harga

dikatakan

tidak

elastis apabila permintaan

tidak atau tidak banyak berubah karena perubahan harga.

2.

Harga menentukan jumlah hasil penjualan dan keuntungan.

Hasil

penjualan

produk

yang

diterima

perusahaan setiap

masa

tertentu sama

dengan

jumlah

satuan yang terjual kali harga persatuan produk. Sedangkan keuntungan yang

diperoleh

setiap

masa

tertentu sama

dengan hasil penjualan

dikurangi

jumlah biaya

yang

ditanggung

perusahaan

dalam

masa

yang

sama.

Dari

kedua

persamaan arithmatik

sederhana tersebut

diatas nampak

harga

mempunyai peranan penting dalam

menentukan

hasil

penjualan

dan

keuntungan

yang diterima perusahaan setiap

masa.

Dengan

catatan

tingkat elastisitas permintaan produk terhadap perubahan harga tidak tinggi, setiap

kenaikan

harga

persatuan

produk

akan

meningkatkan jumlah

hasil

penjualan

dan

keuntungan yang diterima

perusahaan dan sebaliknya.

3.

Harga dapat mempengaruhi segmen pasar yang dapat ditembus perusahaan.

Melebarkan

sayap

pemasaran

produk

dengan

memasuki

segmen pasar

lain

yang

belum

digarap seringkali

dapat menambah

jumlah keuntungan.

Salah

satu segmen

pasar

di

banyak

negara

yang

dipergunakan sebagai sasaran

melebarkan

jangkauan

pemasaran

produk

adalah

segmen

pasar tingkat bawah.

Permintaan mereka

akan

jenis barang

dan

jasa

cukup

elastis

terhadap

perubahan

harga. Oleh sebab

itu

perusahaan

harus

mampu

menembus

segmen

pasar

yang

sensitif

terhadap

harga

itu

dengan

menyajikan

produk

|

|

9

yang sama

dengan

kemasan

yang

lebih kecil agar terjangkau oleh mereka. Cara lain

yang

dipergunakan perusahaan untuk

menembus segmen

pasar tingkat

bawah

adalah

memproduksi

barang

serupa

dengan

mutu

dan

harga

yang

berbeda

tetapi

mempergunakan merk yang sama.

4.

Harga dan strategi harga mempengaruhi keberhasilan distribusi produk.

Harga

persatuan

produk, struktur

potongan

harga dan

syarat

pembayaran mempunyai

peranan

penting terhadap kesediaan

distributor

mendistribusikan produk..

Harga

persatuan

produk

harus

kompetitif,

dalam

arti tidak

terlalu

besar

bedanya

dengan

harga

produk saingan yang setaraf. Apabila

perbedaan harga tersebut terlalu

besar kelancaran

penjualan

produk

yang bersangkutan

dapat

terhambat,

dikarenakan resiko

yang

ditanggung

distributor

lebih

besar sehingga

menimbulkan

keseganan

bagi

mereka

untuk

mendistribusikan produk tersebut.

5.

Harga mempunyai pengaruh terhadap implementasi program promosi penjualan.

Biaya promosi

penjualan

terutama

iklan

cukup mahal.

Disamping itu apabila

ingin berhasil

program

periklanan

harus

dilakukan secara berkesinambungan

dan dalam

jangka

menengah

atau

panjang.

Iklan

yang

dipasang satu atau

beberapa

kali

saja

cenderung

menjadi

sumber pemborosan.

Oleh

karena itu

dalam

menyusun

rencana program

periklanan perusahaan wajib menghitung apakah harga produk yang akan dipromosikan

menghasilkan marjin

keuntungan

yang

dapat

menutup

anggaran

jangka

menengah

program

periklanan.

Apabila

tidak

seyogyanya

dipikirkan

cara

promosi

penjualan

yang

lain.

2.2.3 Faktor Menentukan

Harga

Secara

umum,

menurut

Fandy

Tjiptono(2002,

pp154-157)

ada

2

faktor

utama

yang

perlu dipertimbangkan dalam menetapkan harga, yaitu :

|

|

10

Faktor Internal Perusahaan

1.

Tujuan Pemasaran Perusahaan

Faktor

utama

yang

menentukan dalam

penetapan

harga

adalah

tujuan

pemasaran

perusahaan. Tujuan tersebut bisa berupa

maksimisasi

laba,

mempertahankan

kelangsungan hidup

perusahaan,

meraih pangsa

pasar yang

besar, menciptakan

kepemimpinan

dalam

hal

kualitas,

mengatasi

persaingan,melaksanakan

tanggung

jawab

sosial dan lain-lain.

2.

Strategi Bauran Pemasaran

Harga

hanyalah

salah

satu

komponen

dari

bauran

pemasaran.

Oleh

karena

itu,

harga

perlu

dikoordinasikan

dan saling

mendukung dengan

bauran

pemasaran

lainnya,

yaitu

produk, distribusi dan promosi.

3.

Biaya

Biaya

merupakan

faktor yang

menentukan

harga

minimal

yang

harus

ditetapkan

agar

perusahaan tidak

mengalami

kerugian. Oleh

karena itu,

setiap

perusahaan

pasti

menaruh

perhatian

besar

pada

aspek

struktur

biaya

(tetap

dan

variabel), serta

jenis-jenis

biaya

lainnya, seperti out-of-po©ket

cost, incremental cost, opportunity cost, controllable cost da

replacement cost.

4.

Organisasi

Manajemen perlu

memutuskan siapa

di dalam

organisasi

yang

harus menetapkan harga.

Setiap perusahaan menagani masalah penetapan harga menurut caranya masing-masing.

Pada

perusahaan

kecil, umumnya

harga

ditetapkan

oleh

manajemen

puncak. Pada

perusahaan besar, seringkali

masalah

penetapan

harga

ditangani oleh

divisi

atau

manajer

suatu

lini

produk.

Dalam

pasar

industri,

para

wiraniaga

(sales people) diperkenankan

untuk bernegosiasi dengan

pelanggannya guna menetapkan rentang harga tertentu.

Dalam

industri

dimana

penetapan

harga

merupakan faktor

kunci (misalnya

perusahaan

minyak,

penerbangan

luar

angkasa),

biasanya

setiap

perusahaan

memiliki

departemen

|

11

penetapan

harga

tersendiri

yang

bertanggung jawab

kepada

departemen

pemasran

atau

manajemen puncak.

Pihak-pihak

lain

yang

memiliki pengaruh

terhadap

penetapan

harga

adalah manajer penjualan, manajer produksi, manajer keuangan dan akuntan.

Faktor

Eksternal Perusahaan

1. Sifat Pasar dan Permintaan

Setiap perusahaan perlu

memahami sifat

pasar

dan permintaan

yang

dihadapinya, apakah

termasuk

pasar

persaingan

sempurna, persaingan

monopolistik,

ologopoli atau monopoli

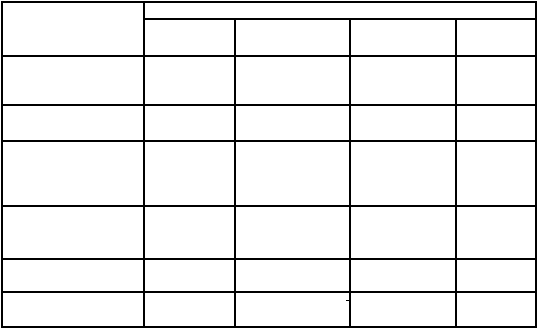

(lihat tabel 2.1). Faktor lain yang tidak kalah pentingnya adalah elastisitas permintaan.

Tabel 2.1

Beberapa Dimensi Penting Dalam Berbagai Situasi Pasar

Dimensi Penting

Macam situasi

Persaingan

sempurna

Oligopoli

Persaingan

monopolistik

Monopoli

Kekhasan

produk

masing-masing

perusahaan

Tidak ada

Tidak

ada

Ada

Khas

Jumlah

peserta

persaingan

Banyak

Beberapa

Beberapa

sampai

banyak

Tidak

ada

Ukuran para peserta

persaingan

(dibandingkan

dengan

ukuran pasar)

Kecil

Besar

Besar

sampai

kecil

Tidak

ada

Elastisitas

permintaan

yang dihadapi

perusahaan

Sangat

elastis

Kurva permintaan

berkelok (elastis

dan

inelastis)

Salah satu

Salah

satu

Elastisitas

permintaan

industri

salah

satu

Inelastis

Salah satu

Salah

satu

Pengendalian harga

oleh

perusahaan

Tidak ada

Ada

(harus berhati

hati)

Ada

Sepenuhnya

Sumber : Fandy Tjiptono(2002,p156)

|

|

12

2. Persaingan

Ada

lima

kekuatan pokok

yang

berpengaruh

dalam

persaingan

suatu

industri,

yaitu

persaingan dalam industri yang bersangkutan, produk substitusi, pemasok, pelanggan

dan

ancaman pendatang baru. Informasi-informasi yang dibutuhkan untuk menganalisis

karakteristik persaingan yang dihadapi antara lain meliputi :

a. Jumlah perusahaan dalam industri

Bila

hanya

ada

satu

perusahaan

dalam

industri, maka

secara teoritis

perusahaan yang

bersangkutan bebas

menetapkan

harganya

seberapapun. Akan

tetapi

sebaliknya,

bila

industri

terdiri

atas

banyak perusahaan, maka

persaingan

harga

terjadi.

Jika

produk

yang

dihasilkan

tidak

terdiferensiasi,

maka

hanya

pemimpin

industri

yang leluasa

menentukan perubahan harga.

b. Ukuran relatif setiap anggota dalam industri

Bila

perusahaan

memiliki

pangsa

pasar yang

besar,

maka

perusahaan yang

bersangkutan

dapat

memegang

inisiatif

perubahan harga.

Bila

pangsanya

pasarnya

kecil, maka hanya menjadi pengikut.

c.

Diferensiasi produk

Bila

perusahaan

berpeluang

melakukan diferensiasi

dalam

industrinya, maka

perusahaan tersebut

dapat

mengendalikan

aspek penetapan harganya, bahkan

sekalipun perusahaan itu kecil dan banyak pesaing dalam industri.

d. Kemudahan untuk memasuki industri yang bersangkutan

Bila suatu industri mudah untuk dimasuki, maka perusahaan yang ada sulit

mempengaruhi

atau

mengendalikan

harga. Sedangkan

bila

ada

hambatan

masuk

ke

pasar (barrier

to market entry),

maka

perusahaan-perusahaan yang

sudah

ada dalam

industri tersebut dapat mengendalikan harga.

|

13

3.

Unsur-unsur Eksternal Lainnya

Selain faktor-faktor diatas, perusahaan juga perlu mempertimbangkan faktor kondisi

ekonomi

(inflasi,

boom

atau resesi,

tingkat

bunga),

kebijakan

dan

peraturan pemerintah

dan aspek sosial (kepedulian terhadap lingkungan).

2.2.4 Metode Penetapan Harga

Perusahaan

harus

memperhatikan harga pesaing

dan

faktor-faktor eksternal serta

internal yang lain untuk menetapkan harga terbaik diantara dua eksterm ini.

Menurut Philip Kotler &

Gary Armstrong (1997 : 352), ada beberapa metode penetapan

harga,

antara lain :

1. Penetapan harga Mark-up

Adalah penetapan harga dengan menambahkan mark-up standar pada biaya produk.

Biaya per unit

Biaya

Mark-up

=

(1– Pengembalian atas penjualan yang dinginkan)

2.

Penetapan harga berdasarkan Analisis titik impas

(Break Even Point)

Adalah penetapan harga yang impas dengan biaya membuat dan memasarkan produk.

Biaya tetap

B E P

=

Harga –

Biaya variabel per unit

3. Penetapan harga berdasarkan nilai yang diyakini.

Adalah

penetapan

harga

yang

melihat pandangan

pembeli

atas produknya,

bukan

biaya

penjual, sebagai kunci penetapan harga.

4. Penetapan harga berdasarkan harga berlaku / menurut keadaan.

Adalah penetapan harga dengan mendasarkan harganya pada harga pesaing dan kurang

memperhatikan biaya atau permintaannya. Perusahaan dapat mengenakan harga yang

sama, lebih tinggi, atau lebih rendah daripada pesaing utamanya.

|

|

14

5. Penetapan harga penawaran tertutup.

Adalah

penetapan

harga

yang

biasa

digunakan

jika

perusahaan

melakukan

penawaran

atas suatu proyek. Perusahaan mendasarkan harganya berdasarkan harapannya

mengenai bagaiman penetapan harga

pesaing dan

bukan berdasarkan hubungannya

yang

kaku atas biaya atau permintaan perusahaan.

Sedangkan menurut Fandy Tjiptono (2002, pp157-166),

metode penetapan harga dapat

dikelompokkan menjadi empat kategori , yaitu :

1. Metode Penetapan Harga Berbasis Permintaan

Metode

ini

lebih

menekankan

faktor-faktor yang mempengaruhi

selera

dan

preferensi

pelanggan daripada faktor-faktor seperti biaya, laba dan persaingan.

2. Metode Penetapan Harga Berbasis Biaya

Dalam

metode

inifaktor

penentu

harga yang utma

adalah

aspek penawaran atau

biaya,

bukan

aspek permintaan.

Harga

ditentukan berdasarkan

biaya

produksi

dan

pemasaran

yang ditambah dengan jumlah tertentu sehingga dapat menutupi biaya-biaya langsung,

biaya overhead dan laba. Dalam metode ini ada tiga cara dalam penetapannya, yaitu :

a.

Standard

Markup Pricing

Harga

ditentukan

dengan jalan

menambahkan

persentase

tertentu

dari

biaya

pada

semua

item dalam

suatu

kelas

produk. Metode ini banyak diterapkan

di

supermarket

dan toko-toko eceran lainnya yang menawarkan banyak lini produk.

b.

Cost Plus Percentage of Cost Pricing

Perusahaan

menambahkan

persentase

tertentu terhadap

biaya

produksi

atau

konstruksi.

Metode

ini

seringkali

digunakan untuk

menentukan

harga

satu

item

atau

hanya beberapa item.

c.

Cost Plus Fixed Fee Pricing

Metode

ini

banyak

diterapkan

dalam produk-produk

yang

sifatnya

sangat

teknikal,

seperti

mobil,

pesawat

atau

satelit.

Dalam

strategi

ini

pemasok

atau

produsen

akan

|

|

15

mendapatkan

ganti atas semua

biaya

yang

dikeluarkan, seberapapun besarnya, tetapi

produsen

tersebut

hanya

memperoleh

fee tertentu

sebagai

laba

yang

besarnya

tergantung pada biaya final proyek tersebut yang disepakati bersama.

d.

Experience Curve Pricing

Metode

ini

dikembangkan

atas

dasar

konsep

efek

belajar

(learning effect) yang

menyatakan bahwa

unit

cost

barang

dan

jasa

akan

menurun

antara

10

hingga

30%

untuk

setiap peningkatan sebesar

dua kali lipat

pada

pengalaman

perusahaan dalam

memproduksi dan menjual

barang atau jasa

tersebut.

Pengalaman

perusahaan

tersebut

dinyatakan

dalam

volume

produksi dan

penjualan.

Berdasarkan

konsep

ini

biaya rata-rata per unit dapat diperkirakan secara matematis.

3. Metode Penetapan Harga Berbasis Laba

Metode

ini

berusaha menyeimbangkan pendapatan

dan

biaya

dalam penetapan harganya.

Upaya

ini

dapat

dilakukan atas

dasar target volume

laba

spesifik atau

dinyatakan

dalam

bentuk persentase terhadap penjualan atau investasi.

a. Target Profit Pricing

Target

prfit

pricing

umumnya

berupa

ketetapan atas

besarnya

target

laba tahunan

yang dinyatakan secara spesifik.

b. Target

Return On Sales Pricing

Perusahaan menetapkan tingkat

harga

tertentu

yang

dapat

menghasilkan laba dalam

persentase

tertentu

terhadap

volume

penjualan.

Biasanya

metode

ini banyak

digunakan oleh jaringan-jaringan supermarket.

c.

Target

Return On Investment Pricing

Dalam

metode ini

perusahaan

menetapkan

besarnya suatu target ROI

tahunan, yaitu

rasio antara laba dengan investasi total yang ditanamkan perusahaan pada fasilitas

produksi dan asset yang mendukung produk tertentu.

|

|

16

4. Metode Penetapan Harga Berbasis Persaingan

Metode ini terdiri atas empat macam, yaitu :

a. Customary P®icing

Metode

ini

digunakan

untuk

produk-produk

yang

harganya

ditentukan oleh faktor-

faktor

seperti tradisi,

saluran

distribusi yang

terstandarisasi

atau

faktor

persaingan

lainnya.

b. Above, At, or Below Market Pricing

Above market pricing

dilaksanakan

dengan

jalan menetapkan

harga

yang lebih

tinggi

daripada

harga

pasar.

Metode

ini

hanya

sesuai

digunakan

oleh

perusahaan

yang

sudah memiliki

reputasi

atau perusahaan

yang

menghasilkan barang-barang p®estise.

Ini

dikarenakan

konsumen kurang

memperhatikan

aspek

harga

dalam

pembeliannya,

tetapi

mereka

lebih

mengutamakan

kualitas

atau

faktor

prestise

yang

terkandung

dalam produk yang dibeli.

At market pricing adalah

harga ditetapkan sebesar harga pasar,

yang seringkali

dikaitkan dengan harga pesaing.

Sementara itu below market

pricing

yaitu

harganya

ditetapkan

di

bawah harga

pasar,

banyak diterapkan

oleh

produsen

produk-produk generik

dan

pengecer

yang menjual

produk dengan private brand.

c.

Loss Leader Pricing

Perusahaan menjual

harga

suatu

produk

dibawah

biayanya. Tujuannya

adalah bukan

untuk

meningkatkan penjualan

produk yang

bersangkutan,

tetapi

untuk menarik

konsumen supaya datang ke toko dan membeli pila produk-produk

lainnya, khususnya

produk-produk

yang

bermarkup

cukup

tinggi.

Jadi suatu

produk dijadikan

semacam

penglaris agar produk lainnya juga laku.

|

|

17

d. Sealed Bid Pricing

Menggunakan

system

penawaran

harga

dan

biasanya

melibatkan

agen

pembelian.

Jadi

bila

ada perusahaan atau

lembaga yang

ingin

membeli suatu produk, maka

yang

bersangkutan menggunakan

jasa

agen pembelian

untuk

menyampaikan

spesifikasi

produk yang dibutuhkan

kepada para calon produsen.

2.2.5

Strategi Penetapan

Harga

Secara garis besar

strategi

penetapan

harga

menurut Fandy

Tjiptono(2002,

pp170-182),

dapat dikelompokkan menjadi 8 kelompok, yaitu :

1. Strategi Penetapan Harga Baru

Harga

yang

ditetapkan

atas

suatu

produk baru

harus dapat memberikan

pengaruh

yang

baik

bagi

pertumbuhan

pasar.

Selain

itu juga

sedapat

mungkun

mencegah timbulnya

persaingan

sengit.

Pada hakikatnya

ada

dua strategi

pokok

dalam

menetapkan

harga

produk baru, yaitu :

a.

Skimming Pricing

Strategi ini

merupakan strategi

yang menetapkan harga

tinggi

pada suatu produk

baru.

Biasanya

strategi

ini

dilengkapi

dengan

aktivitas

promosi

yang

gencar.

Produk-produk

yang

harganya

diterapkan

dengan

strategi

ini,

diantaranya

produk-produk

yang

berkaitan dengan teknologi baru.

b.

Penetration Pricing

Dalam strategi ini

harga

ditetapkan

relative rendah pada

tahap awal

Product Life Cycle.

Tujuannya

adalah

agar dapat

meraih

pangsa

pasar

yang

besar

dan sekaligus

menghalangi masuknya

para

pesaing. Dengan

harga

rendah,

maka

perusahaan

dapat

pula mengupayakan tercapainya skala ekonomis

dan

menurunnya biaya per unit.

Strategi ini

memiliki

perspektif jangka panjang dimana laba jangka

pendek

dikorbankan

demi tercapainya keunggulan kompetitif yang berkelanjutan.

|

|

18

2.

Strategi Penetapan Harga

Produk yang Sudah Mapan

Dalam

melakukan

penilaian

kembali

terhadap strategi

penetapan

harga

yang

telah

dilakukan, perusahaan memiliki tiga alternative strategi, yaitu :

a. Mempertahankan harga

Strategi ini dilaksanakan dengan

tujuan mempertahankan posisi dalam

pasar (misalnya

pangsa

pasar dan

profitabilitas

perusahaan) dan

untuk

meningkatkan

citra

yang

baik

dimasyarakat.

b. Menurunkan harga

Strategi

ini

bukanlah strategi

yang

gampang

dilaksanakan,

karena

perusahaan

harus

memiliki

kemampuan

financial yang

besar dan snaggup menghadapi setiap

kemungkinan persaingan yang

timbul,

terutama

dalam

aspek

harga.

Selain

itu

perusahaan juga

harus memahami fungsi

permintaan terhadap

produknya.

Apabila

strategi menurunkan harga dapat dilaksanakan dengan baik, maka perusahaan yang

menerapkannya

mungkin dapat memperolrh

hasil berupa

marjin laba

yang lebih rendah

(dengan asumsi harganya

konstan) dan volume penjualan yang lebih besar.

c. Menaikkan harga

Dalam situasi dimana

suatu

merk

memiliki

kunggulan

diferensial

dibandingkan

merk

lainnya,

maka

perusahaan bisa

menaikkan

harganya

sehingga

dapat

memaksimumkan

manfaat produk

dan

memperoleh

keuntungan dari

keunikan

produk tersebut. Selain itu

harga juga bisa dinaikkan dengan tujuan untuk melakukan segmentasi pasar.

3. Strategi Fleksibilitas Harga

Fleksibilitas

dapat

dilakukan

dengan

jalan

menetapkan

harga

yang berbeda

pada

pasar

yang

berlainan

atas

dasar lokasi

geografis,

waktu

penyampaian/pengiriman

atau

kompleksitas produk yang

diharapkan. Strategi ini terdiri atas dua macam strategi, yaitu :

|

|

19

a.Strategi Satu Harga (Harga Tunggal)

Dalam

strategi

ini

perusahaan

membebankan

harga

yang

sama

kepada

setiap

pelanggan

yang

membeli produk dengan kualitas

dan

kuantitas yang sama pada kondisi

yang sama pula.

b.Strategi Penetapan

Harga Fleksibel

Strategi

penetapan

harga

fleksibel

merupakan

strategi

pembebanan

harga

yang

berbeda

kepada

pelanggan yang berbeda

untuk produk

yang

kualitasnya sama.

Tujuan

strategi ini

adalah

untuk memaksimalkan laba

jangka

panjang

dan

memberikan

keluwesan

dengan

jalan

memungkinkan setiap

penyesuaian,

baik kebawah

maupun

ke

atas terhadap harga.

4. Strategi Penetapan

Harga Lini Produk

Strategi ini dilakukan

dengan

jalan menetapkan harga

suatu lini

produk

berdasarkan

hubungan

dan

dampak setiap

produk

terhadap

lininya.

Apakah

kompetitif

atau

komplementer. Tujuannya adalah untuk memaksimalkan laba dari keseluruhan lini

produk.

5. Strategi Leasing

Merupakan

suatu

kontrak persetujuan

antara

pemilik

aktiva

dan

pihak

kedua

yang

memanfaatkan

aktiva tersebut untuk jangka waktu tertentu dengan tingkat return

tertentu.

6. Strategi

Bundling Pricing

Strategi ini

memasukkan

marjin

ekstra

dalam

harga

untuk

menutupi

bermacam-macam

fungsi

dan

jasa

pendukung

yang

dibutuhkan untuk menjual dan

mempertahankan

produk

selama

masa manfaatnya. Strategi

yang

biasa disebut

pula

dengan

istilah

iceberg pricing

ini banyak

diterapkan

oleh

perusahaan-perusahaan

yang juga

menerapkan strategi

leasing.

|

|

20

7. Strategi Kepemimpinan Harga

Strategi

ini

digunakan

oleh

pemimpin pasar

dalam

suatu

industri

untuk

melakukan

perubahan harga yang diikuti oleh perusahaan-perusahaan lain dalam industri tersebut.

Tujuannya

adalah

untuk melakukan

pengendalian terhadap

keptusan

penetapan

harga.

dalam

industri

yang

mendukung

strategi pemasaan

perusahaan

pemimpin,

misalnya

menciptakan

barrier to entry, meningkatkan marjin laba, dan lain-lain.

8. Strategi Penetapan Harga untuk membentuk Pangsa Pasar

Strategi ini dilaksanakan

dengan

jalan

menetapkan

harga

serendah

mungkin

untuk

produk

baru.

Tujuannya adalah untuk

meraih

pangsa

pasar yang

besar, sehingga

perusahaan mampu

memiliki

keunggulan

biaya

dan

pasarnya

tidak

dapat

dikuasai

oleh

pesaing.

Dasar

pemikiran strategi

ini

adalah asumsi

mengenai dampak

pangsa

pasar

terhadap strategi penetapan harga.

2.2.6

Sasaran Strategi Harga

Joel

R. Evan

dan

Barry

Berman, mengelompokkan berbagai

sasaran

umum strategi

harga

menjadi tiga golongan (Siswanto Sutojo, 2001, p79), yaitu :

1. Sasaran berorientasi pada hasil penjualan

Termasuk

dalam

sasaran strategi

harga

yang

berorientasi

pada hasil

penjualan

adalah

mempertahankan

atau

meningkatkan

pangsa pasar

produk

yang dihasilkan.

Hal

itu

disebabkan karena

dengan

mempertahankan pangsa

pasar tersebut

mereka

dapat

memproduksi, menjual produk dan mendapatkan keuntungan yang layak.

2.

Sasaran berorientasi pada keuntungan

Termasuk dalam kategori sasaran yang berorientasi pada keuntungan adalah :

a.

Mencapai

presentase

return on investment

dan

profit on sales

tertentu,

yang

dapat

diuraikan, sebagai berikut :

|

21

1).

Return On Investment adalah perbandingan antara jumlah atau keuntungan yang

diperoleh

dari

produk

atau

produk-produk

tertentu

dengan

jumlah

dana

yang

telah ditanamkan untuk memperoduksi produk atau produk-produk tertentu.

Misalnya :

Keuntungan

yang diperoleh sebesar

100 juta sedangkan jumlah

dana

yang yeng telah ditanamkan sebesar 1 milyar.

100.000.000

Return on investment

=

= 10 %

1.000.000.000

2).

Profit on

sales adalah

perbandingan

antara

jumlah

keuntungan

yang

diperoleh

perusahaan selama

masa tertentu

dan

jumlah

hasil

penjualan

selama

masa

yang

sama.

Misalnya

:

jumlah

keuntungan

yang

diperoleh

perusahaan selama

masa

tertentu

500 juta. Jumlah hasil penjualan selama masa yang sama 8 Milyar.

500.000.000

Profit on sales

=

X 100 % = 6,25 %

8.000.000.000

Beberapa alasan mengapa perusahaan mematok persentase retu®n on investment

atau profit on sales

yang ingin mereka capai dalam strategi harga, antara lain :

a).

Persentase keuntungan tersebut

cukup

wajar dibandingkan

dengan

persentase balas jasa uang (cost of money) yang berlaku di

pasar, misalnya

suku bunga deposito, persentase rata-rata deviden atau bunga obligasi.

b). Tingkat persentase

keuntungan

tersebut berlaku secara umum di sektor

usaha mereka beroperasi.

c). Persentase

keuntungan

tersebut

merupakan

sasaran

perbaikan

profitabilitas perusahaan dalam jangka menengah.

d). Persentase

keuntungan itu adalah angka yang menurut keyakinan

perusahaan dapat dicapai dalam jangka menengah.

|

|

22

b. Memaksimalkan keuntungan

Mendapatkan keuntungan

sebanyak-banyaknya

merupakan

sasaran

strategi

harga

yang banyak sekali dianut perusahaan.

Maksimalisasi keuntungan

dapat

menjadi

sasaran

jangka

pendek

maupun

jangka

menengah.

Maksimalisasi keuntungan

jangka

pendek

cenderung

merugikan

konsumen. Sedangkan maksimalisasi keuntungan jangka menengah dan panjang

dapat menyelaraskan

tujuan

perusahaan dengan tujuan

konsumen.

Perusahaan yang

menempatkan

maksimalisasi

keuntungan

jangka

panjang,

bilamana

perlu bersedia

menderita

rugi

jangka

pendek.

Keuntungan maksimal

diperoleh

dari

produk-produk

yang dihasilkan perusahaan secara keseluruhan bukan dari produk satu per satu.

3. Sasaran berorientasi pada suasana status quo

Termasuk

dalam

katagori

sasaran

strategi

harga

yang

berorientasi

pada

suasana

status

quo persaingan adalah :

a. Stabilitas harga

Tujuan mempertahankan

harga tetap stabil di pasar sangat erat hubungannya dengan

keinginan perusahaan mencapai persentase ®eturn on invesment dan profit on sales.

Agar

dapat

mencapai

persentase

keuntungan

yang

telah

direncanakan

diperlukan

harga produk

yang stabil

minimum

dalam

jangka pendek. Apabila

harga produk

yang

dipasarkan

terus

menerus

naik

turun,

jumlah

hasil

penjualan

juga

akan

naik

turun.

Akibatnya

jumlah

keuntungan

dan

profibilitas

perusahaan

dari

watu

ke

waktu

akan

turun naik.

Tujuan perusahaan menciptakan

stabilisasi harga

dipasar

seringkali muncul pada

sektor

usaha

bisnis

dimana

terdapat

perusahaan yang

bertindak

sebagai

pimpinan

bisnis

(The

Business leader),

walaupun

dengan

berjalannya

waktu

pimpinan

bisnis

dalam

sektor

usaha

tertentu

dapat

berpindah

dari

perusahaan

ke

perusahaan

lain,

|

|

23

acapkali

pimpinan

yang

baru

tetap

juga

menginginkan

agar

harga

produk

mereka di

pasar seringkali tidak berubah-ubah.

b. Mengikuti harga perusahaan saingan dan mencegah

persaingan harga

Perusahaan

yang

kedudukannya

di

pasar

tidak

begitu

kuat

atau

perusahaan

baru

seringkali

menetapkan

harga

produknya

dengan

berpedoman

“Follow the

leader“,

mengikuti

harga

yang

ditetapkan

pimpinan

bisnis.

Harga

produk

perusahaan

pemegang komando bisnis menjadi pedoman batas atas harga produk mereka.

Selanjutnya

perusahaan

yang

bersangkutan

menghitung

berapa

seharusnya

harga

pokok

produk

mereka,

kemudian

menentukan

harga

produk

mereka

sedikit

dibawah

harga

produk

pimpinan

bisnis.

Apabila

dengan

harga

tersebut

mereka

tidak

memperoleh

keuntungan

perusahaan

yang

bersangkutan

harus

berusaha

keras untuk

menekan harga pokok produk mereka.

2.2.7

Persaingan

Harga

Keberhasilan

strategi harga dipengaruhi

oleh lingkungan

mikro bisnis,

antara lain

persaingan. Siswanto

Sutojo

(2001,

p145),

memberikan

beberapa

pokok

bahasan

mengenai persaingan harga, antara lain :

1.

Faktor-faktor yang mempengaruhi persaingan pasar

Sebagian

perusahaan

hidup

dalam

persaingan.

Produk

mereka bersaing

dengan

produk

serupa

yang

dipasarkan

perusahaan

lain

dan

atau

produk

subtitusi.

Hal

sama berlaku bagi harga, distribusi, dan promosi penjualan produk mereka.

Persaingan antar perusahaan itu mempunyai pengaruh besar terhadap keberhasilan

kebijaksanaan pemasaran terpadu termasuk strategi harga masing-masing

perusahaan yang

bersaing.

Oleh

karena

itu

setiap pengusaha

wajib

mengikuti

perkembangan

situasi

atau

iklim

persaingan di

sektor

industri

barang

atau

jasa

dimana mereka melakukan usaha bisnisnya.

|

|

24

H.

Craig

Peterson

dan

W.

Chris

Lewis

(Siswanto

Sutojo,

2001,

p45), mengatakan

situasi

persaingan

antar

perusahaan

di

setiap

pasar dipengaruhi

oleh

4

(empat)

macam faktor, yaitu :

a.

Jumlah

perusahaan

pemasok

yang

bersaing

di

pasar

dan

daya

saing

masing-

masing perusahaan.

b. Jumlah pembeli yang bersaing di pasar dan daya saing masing-masing pembeli.

c.

Tingkat perbedaan produk

yang dipasarkan.

d.

Keberhasilan memasuki sektor usaha yang bersangkutan.

2.

Iklim persaingan pasar

Dalam

dunia bisnis terdapat

beberapa

macam

persaingan

pasar. Selanjutnya setiap

bentuk persaingan di pasar pada dasarnya memerlukan strategi harga yang

berbeda.

Ketujuh

bentuk

persaingan

pasar

yang

dikemukakan

oleh

Joel

Dean

(Siswanto

Sutojo, 2001, p148) adalah sebagai berikut :

a.

Persaingan sempurna

Adalah

situasi

pasar

di

mana

tidak

ada

satu kekuatan

apapun

yang

mengendalikan harga.

b.

Persaingan murni

Contoh

persaingan

murni

adalah persaingan

di

bursa-bursa komoditas

internasional, seperti London

Metal Exchange

di Inggris.

c.

Persaingan tidak sempurna

Biasanya

jumlah

produsen

dan

pedagang tidak

begitu

banyak

dan

satu

atau

beberapa diantaranya mempunyai

kemampuan

untuk mempengaruhi

harga

pasar dengan menaikkan atau menurunkan pasokan produk ke pasar.

|

|

25

d.

Persaingan monopolistik

Adalah

bentuk

persaingan tidak

sempurna,

yang

disebabkan

karena

produk

serupa

yang dihasilkan perusahaan-perusahaan yang

bersaing

di pasar

dapat

dibedakan satu dengan lainnya.

e.

Oligopoli

Adalah bentuk lain

persaingan tidak

sempurna.

Jumlah produsen atau

pedagang

yang

bersaing

dalam

oligopoli

tidak

banyak,

namun masing-masing

pesaing

mempunyai cukup kekuatan untuk mempengaruhi

harga pasar

dengan

menambah atau mengurangi jumlah pasokan produk mereka ke pasar.

f.

Persaingan distruktif

Persaingan

distruktif

disebut

juga

perang

harga

(price

warfare). Setiap

perusahaan yang

bersaing

menurunkan

harga

produk

mereka hingga

lebih

rendah dari biaya pengadaan barang.

g.

Persaingan diskriminatif

Persaingan

diskriminatif

disebut juga

predatory competition.

Dalam

persaingan

tersebut satu perusahaan

menjadi pemakan

(predator)

perusahaan

lain

dengan

jalan menurunkan harga

produk

mereka.

Salah satu tujuannya

adalah

keinginan

perusahaan untuk

mematikan

perusahaan saingan.

Dengan demikian pada

masa

yang akan datang

perusahaan predator berharap

dapat memonopoli

pasar.

3. Persaingan Harga

a.

Pengaruh persaingan

Persaingan dapat menciptakan ketidakpastian hasil kebijaksanaan pemasaran

produk.

Ada

saja

kemungkinan

perusahaan saingan menaikkan atau

menurunkan

harga

produk mereka. Harga

pasar tidak

pernah permanen.

Hal itu

berarti

setiap

perusahaan

wajib

selalu

siap

menghadapi

perubahan

harga

di

|

|

26

pasar,

yang kadang-kadang

dapat

mempengaruhi

profitabilitas kegiatan

bisnis

mereka.

Persepsi

konsumen

terhadap harga

produk

setiap

perusahaan juga

dipengaruhi

oleh

perusahaan saingannya.

Oleh karena

itu

perusahaan wajib

mengetahui posisi di pasar dibandingkan dengan perusahaan saingannya.

b.

Manfaat

Jangka Pendek Versus Konsekwensi Jangka Menengah

Dalam

persaingan

harga

setiap

perusahaan

wajib memahami

bahwa

strategi

harga

bertujuan

jangka menengah.

Perusahaan

yang

melakukan

perubahan

harga

hanya

untuk

mencapai

tujuan jangka

pendek

semata-mata

akan

menghadapi

resiko

“win the batlles yet loose the war“, memenangkan

berbagai

macam

pertempuran

namun akhirnya mengalami

kekalahan perang.

Persaingan

harga

dapat

diumpamakan

seperti

“

perang

“,

yang

seringkali

terdiri

dari

banyak

pertempuran. Seorang pengusaha

yang bekerja

dengan

pedoman

rencana

anggaran

jangka

menengah akan berusaha untuk memenangkan

perang,

bukan

hanya

memenangkan satu atau dua

kali

pertempuran saja

kemudian

harus

menghadapi

berbagai macam

kesulitan

untuk

memenangkan

peperangan.

c.

Menurunkan

Harga Produk

Salah

satu

sebab

perusahaan

menurunkan

harga adalah agar dapat berproduksi

secara

penuh.

Dengan menurunkan harga

perusahaan

berharap

dapat

menjual

produk

lebih

banyak

sehingga

fasilitas

produksi

tidak

banyak menganggur.

Strategi harga seperti

ini dapat

menimbulkan

perang

harga

di pasar.

Sebab

lainnya

adalah

pangsa pasar

mereka

menurunkan

untuk

itu

perusahaan

menerapkan strategi

harga

agresif.

Perusahaan yang

ingin

menguasai

pasar

kadang-kadang

juga

menurunkan

harga.

Dengan demikian

produk

mereka

menjadi

kompetitif

dan diharapkan jumlah pembeli

bertambah.

Apabila berhasil

dapat

memproduksi

secara

besar-besaran,

menekan

harga

pokok

persatuan

|

|

27

produk

dan

memperoleh keuntungan secara

optimal

dengan

menjual

produk

sebanyak mungkin.

d.

Menaikkan Harga Produk

Karena berbagai macam sebab ada kalanya perusahaan juga menaikkan harga

produk mereka. Salah satu sebab perusahaan terpaksa menaikkan harga produk

adalah

karena

kenaikan harga

bahan

baku,

bahan

pembantu

atau

karena

kenaikan harga pada umumnya (inflasi). Sebab lainnya adalah karena jumlah

permintaan melebihi

kemampuan

perusahaan

memasok

produk

tersebut

atau

produksi barang memerlukan waktu lama.

e.

Kalkulasi Harga Berorientasi Persaingan

Kalkulasi

harga

berorientasi

persaingan

banyak disukai

perusahaan

karena

mudah penerapannya. Metode kalkulasi harga ini tidak memperhatikan

perhitungan

kurva

permintaan

,

elastisitas

harga

maupun

biaya

pokok

persatuan produk.

harga

ini

tidak memperhatikan

perhitungan kurva

permintaan,

elastisitas harga

maupun biaya pokok persatuan produk.

Empat macam

teknik

kalkulasi harga

berorientasi persaingan yang paling

populer adalah :

1).

Going rate pricing

Dengan

teknik

going

rate

pricing

perusahaan

menetapkan

harga

pokok

mereka sebesar harga

rata-rata

produk saingan

yang dijual

di

pasar. Teknik

ini

digunakan

bilamana

perusahaan menganggap

harga

pasar

cukup

layak,

perusahaan

tidak

dapat

meramalkan bagaimana

reaksi

konsumen

dan

perusahaan

saingan

bilamana

mereka menentukan

harga

di bawah

atau

di

atas harga pasar, atau bilamana kalkulasi harga pokok sulit dilakukan.

|

|

28

2).

Di bawah harga produk saingan

Dalam

teknik penentuan harga

ini

perusahaan

menetapkan

harga

produk

mereka dibawah

harga

produk

perusahaan saingan yang setingkat.

Dengan

cara ini mereka berharap banyak pelangan yang berbelanja sehingga

jumlah satuan produk yang mereka jual

meningkat.

Mereka memasarkan

produk

dengan

pedoman

“low markup

and high volume”.

Dengan

demikian

jumlah keuntungan total yang diperoleh menjadi besar.

3).

Di atas harga produk saingan

Cara penentuan

harga seperti ini banyak dilakukan

perusahaan

yang

strategi

penjualan

cream skimming

,

yaitu

mengkonsentrir

penjualan

produk

mereka

pada

satu segmen

pasar

tertentu,

terutama konsumen

papan

atas

dengan tenaga beli kuat. Produk yang dijual

dengan harga diatas

harga

pasar

biasanya

produk

yang

dapat menciptakan

atau

mempertahankan

prestise pemiliknya, unik atau lain dari yang lain.

4).

Sealed-bid

princing

Penentuan

harga yang

berorientasi pada harga

pokok perusahaan saingan,

juga

terjadi

pada

penjualan

barang

atau

jasa secara

lelang atau

tender

Perusahaan selalu

memperkirakan

berapa

harga produk

yang

akan

ditawarkan

oleh

perusahaan

saingan

utama

mereka

dalam tender.

Perusahaan tidak terlalu

kaku dalam menghubungkan

korelasi harga yang

ditawarkan

dengan

perhitungan

biaya

pokok

produk

mereka

maupun

sasaran

keuntungan

yang

ingin

diperoleh. Untuk itu

mereka

bersedia

menawarkan harga

dibawah

harga

perusahaan lain asalkan

masih di

atas

biaya marginal produk yang mereka tawarkan.

|

|

29

4. Efisiensi Biaya

Efisiensi

biaya

sebagai

salah

satu

faktor

penunjang

keberhasilan

perusahaan

dalam

persaingan harga. Dengan

beroperasi secara efisien perusahaan dapat menekan

jumlah beban biaya variabel, biaya tetap dan harga pokok per satuan produk.

Peningkatan marjin

keuntungan

produk

yang dihasilkan

dari

penurunan

harga

pokok

per

satuan

produk

dapat

dipergunakan

untuk

meningkatkan

jumlah

laba

sebelum

pajak

atau untuk

membiayai

kegiatan

yang bertujuan

memperkuat

daya saing produk

di pasar. Efisiensi dapat dilakukan secara internal maupun eksternal.

a. Efisiensi Internal

Menekan

harga

pokok

persatuan produk melalui

efisiensi

internal dapat

dilakukan

melalui tiga macam cara yaitu :

1).

Strategi

product-sales

mix

Product sales mix adalah

kombinasi

penjualan

beberapa

jenis

produk

yang

dapat

menyerap

pos-pos

beban

biaya tetap

yang

sama.

Kombinasi

produk

tersebut

dapat

berupa

produk-produk yang

berkaitan,

misalnya

kemeja,

baju

kaos dan celana panjang dalam industri garment.

2).

The economic of scale

Economic of scale

yaitu kapasitas produksi yang ditinjau dari berbagai macam

aspek, termasuk rencana penjualan dan pembebanan biaya dianggap paling

tepat untuk perusahaan yang bersangkutan.

3).

The good impact of experiences

Efisiensi dapat juga

diperoleh

dengan

memanfaatkan

dampak

positif

pengalaman bertahun-tahun

memperoduksi

dan memaasarkan barang atau

jasa. Pengalaman selama bertahun-tahun dapat menghasilkan keahlian

menekan

pemborosan

(waste) penggunaan

bahan

baku

atau

meminimalisir

jumlah produk dibawah standar mutu

(reject).

|

|

30

b. Efisiensi Eksternal

Efisiensi

eksternal

dapat

diusahakan melalui

manajemen

hubungan

bisnis

perusahaan

keluar,

terutama

dengan

pelanggan dan

pemasok barang dan jasa

yang diperlukan untuk memutar roda operasi perusahaan.

1).

Konsentrasi produk satu segmen pasar tertentu.

Penghematan biaya

secara

nyata

dapat

diperoleh

dari

strategi

pemasaran

tersebut

di

atas antara

lain

adalah biaya

penjualan

dan

promosi

penjualan.

Dengan memfokuskan kegiatan penjualan

produk

pada segmen pasar tertentu

kunjungan para sales exe©utives dan petugas bagian penjualan yang lain

dapat

lebih terarah, sehingga menghemat waktu dan biaya perjalanan dinas.

2).

Integrasi logistik

Efisiensi

biaya

operasional

perusahaan

juga dapat

diperoleh

dengan

memperbaiki koordinasi

kerja

sama

dengan

para pemasok

bahan

baku

dan

bahan pembantu yang dibutuhkan perusahaan.

5. Persaingan Non Harga

Selain

harga

hendaknya

setiap

perusahaan juga

memperhatikan

sarana

non

harga.

Contoh upaya

memenangkan

persaingan

dengan

mempergunakan

sarana

persaingan

non

harga

adalah

menampilkan

produk secara

distingtif atau eksklusif. Cara ini antara

lain dapat dilakukan dengan jalan menciptakan desain bentuk produk atau kemasan

yang nampak lebih unggul dibandingkan

dengan produk saingan.

Sarana

persaingan

non harga

yang

lain adalah

menciptakan

citra

produk

yang

baik di

mata konsumen dengan jalan

mempromosikan produk

tersebut

secara efektif,

menjaga

kelangsungan

pasokan produk ke pasar sehingga konsumen dapat

membeli

produk

secara

mudah

tiap

kali

membutuhkan,

upaya

menepati jadwal

pengiriman

barang pesanan distributor, penyediaan layanan purna jual yang memuaskan.

|

31

2.3

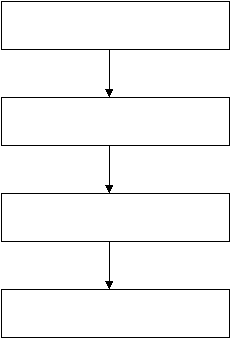

Kerangka Pemikiran Teoritis

Menurut

Fandy Tjiptono

(2002,pp154-157) perusahaan

dalam menetapkan harga

dipengaruhi

oleh

2

faktor,

yaitu

faktor

internal dan

faktor

eksternal.

Kemudian

perusahaan

menentukan

metode

dan

strategi penetapan

harga yang

akan

digunakan sehingga

perusahaan

dapat menentukan

harga

akhir

dimana harga akhir tersebut nantinya

akan

berpengaruh

terhadap naik turunnya volume penjualan.

Faktor-faktor yang mempengaruhi

Penetapan Harga

Metode dan Strategi Penetapan

Harga

Harga Akhir

Volume Penjualan

Gambar 2.1

Kerangka

Pemikiran Teoritis

Sumber : Data diolah

|

|

32

2.4

Metodologi Penelitian

2.4.1 Jenis dan Metode Penelitian

Jenis

penelitian

yang dilakukan

adalah

jenis

penelitian

study

kasus,

dimana

penelitian

dilakukan

dengan

cara mengambil

beberapa

data

penjualan

pelanggan

sebagai

alat

pengumpulan data yang pokok.

Metode penelitian yang digunakan adalah metode

penelitian deskriptif.

Metode ini

digunakan untuk meneliti suatu objek atau kondisi, suatu sistem pemilihan atau suatu

peristiwa masa

sekarang.

Adapun

pengertian

metode penelitian deskriptif

adalah metode

yang

digunakan

dalam

meneliti

suatu

objek

atau

kondisi dengan

tujuan

membuat

deskripsi

atau

gambaran secara sistematis mengenai

fakta-fakta serta

hubungan antara

fenomena-fenomena

yang diteliti.

2.4.2 Teknik Pengumpulan Data

Untuk

memperoleh

data

yang

diperlukan dalam penyusunan

skripsi

ini, penulis

menggunakan dua metode yang dapat dijadikan pedoman, yaitu :

a. Penelitian Kepustakaan ( Library ®esea®ch )

Penelitian ini dilakukan

dengan

cara

mencari

atau

mengambil

dari bahan

bacaan/literatur

seperti

buku-buku

wajib/

teks book ,

diktat

yang

digunakan

sebagai

landasan

teoritis.

Dalam

penelitian

ini

penulis

membaca, mempelajari, dan

meneliti berbagai macam

buku

perpustakaan yang

relevan

dengan masalah

tersebut.

Dari

hasil

penelitian

ini

akan

diperoleh data yang bersifat sekunder .

b. Penelitian lapangan ( Field Research )

Penelitian ini

dilakukan penulis

dengan

cara

peninjauan secara langsung

ke

perusahaan

dimana penulis

melakukan

penelitian. Penelitian ini

dapat dilakukan dengan cara :

1). Wawancara ( Interview )

Dalam wawancara ini penulis melakukan penelitian dengan cara tanya jawab langsung

dengan manajer maupun

staf-staf

perusahaan sebagai responden.

|

33

2).

Pengamatan

(

Observasi )

Pengamatan

secara

langsung

atas

objek

maupun

dokumen-dokumen

dan

kegiatan

perusahaan .

2.4.3

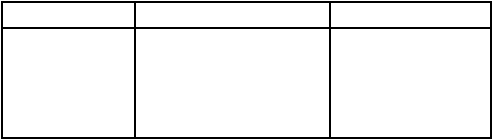

Dimensi Operasional dan Instrumen Pengukuran

Menurut Husein Umar (2003, p381) dimensi operasional yaitu menampilkan input-input

apa saja

yang dibutuhkan,

alat-alat

proses

yang dipakai serta

bentuk

keluaran-keluaran

yang

diminta. Sedangkan

instrumen

pengukuran

yaitu agar

data

dapat

diolah,

alat

ukur

dapat

berupa

pengolahan

data

kuantitatif,

juga

dapat

memakai

alat

yang

mengolah data

kualitatif,

harus disesuaikan dengan data dan output yang ingin dihasilkan.

Tabel 2.2

Dimensi Operasional dan Instrumen Pengukuran

Variabel

Dimensi

Pengukuran

1. Metode

dan

Strategi

Harga

2. Volume

Penjualan

-

Metode

Penetapan

Harga

-

Strategi

Penetapan

Harga

Banyaknya

Penjualan

Yang

Dihasilkan

Perusahaan

Harga Akhir

Unit Produk x Price/Unit

Sumber : Data diolah

2.4.4 Teknik Analisis Data

Untuk

mengetahui metode dan strategi yang

digunakan,

maka

metode

yang

digunakan

adalah

metode

Analisis Deskriptif Kualitatif

dan

Kuantitatif

dalam rangka pembahasan

strategi penetapan

harga

pada PT. Sagateknindo Sejati.

Analisis Deskiptif Kualitatif digunakan

untuk

menganalisis

metode

dan

strategi

yang

telah dilakukan oleh PT. Sagateknindo Sejati.

|

|

34

Sedangkan Analisis

Deskriptif

Kuantitatif

digunakan untuk

menganalisis

kenaikan

volume

penjualan

yang

dipengaruhi

oleh

harga dengan menggunakan metode regresi. Adapun rumus

regresi adalah

Y =

a + bx

dan data diolah dengan menggunakan SPSS dan Excel.

Y

=

Volume Penjualan

a = Konstanta

b

=

Koefisien Regresi

x

=

Harga

Data

yang

digunakan

adalah

data

penjualan

dan

harga

per

bulan

selama

periode

tahun 2003.

|