|

BABII LANDASAN

TEORI

ll.l.

Pmgertian

Aud:it

Opermonal

Menurut

Arens dan Loebbecke yang diterjemahkan oleh

Jusuf,

A. A.

(

1996 )

mendefinisikan audit operasional sebagai berikut :

"Audit operasionalmerupakan penelaahan atas bagian manapun dari prosedur dan

metode operasi suatu organisasi untuk menilai efisiensi dan efuktivitasnya" (h.4).

Menurut

The

Institute

of

Internal Auditors (

IL<\

) seperti yang

dikutip oleh

Boynton

dan

Kell

(1996),

menyatakan

audit

operasional

sebagai

berikut,

"Operational

auditiiig

is

a

sistematis process of

evaluating an

organization's effectiveness, efficiency,

a.'ld

economy

of

operations under

management's control

and

reporting to

appropriate

persons the

results

of

the

evaluation

along

with

recommendations

for

improvement"

(p.846).

Definisi di

atas

dapat diartikan bahwa audit operasional adaiaii suatu proses yang

sistematis

untuk

menentukan

efektifitas,

efisiensi

dan

dan

penghematan suatu

kegiatan

dalam

organisasi di

bawah

pengawasan

manajemen

dan

melaporkan

pada

orang

yang

membutuhkan hasil hasi!·dari evaiuasi tersebut disertai saran-saran untuk perbaikan.

Menurnt

Agoes ( 1996 ),

menyata.l<an

audit operasional sebagai berikut,

"

Audit

operasional adalah suatu

pemeriksaan terhadap kegiatan operasi suatu

perusahaan,

termasuk kebijakan

akuntansi dan kebijakan operasional yang

telai1 ditentukan

oleh

manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudaii dilakukan secara

efektif, efisien dan ekonomis (h.5).

|

|

Menurut

AICPA seperti yan.g

dikutip oleh CarmichaeWillingham &

SchaUer

(1996),

audit

operasional

didefinisikan

sebagai

berikut,

"Operasional

audit is

a

systematic

review

of

an

organisation

activities,

or

of

stipulated· segment of

them, in

relation to

specified

objectives

for the

purpose of :

1):

Assessing performance,

2).

Identifying opportunities for

improvement, or 3):

Developing recommendations for

improvement or further action" (p. 625).

Definisi

di

atas dapat diartikan bahwa audit operasional adalah suatu penelaahan

sistematis terhadap aktivitas suatu organisasi, atau segmen-segmen tertentu dari padanya

dalam hubungan untuk tujuan-tujuan tertentu dengan maksud untuk :

1. Meniiai hasil kerja.

2·.

Mengidentifikasi berbagai kesempatan untuk perbaikan.

3.

Mengembangkan rekomendasi bagi perbaikan atau tindakan lebih lanjut.

Menurnt

Tunggal

(2000),

audit

operasional

mernpaka11

"Suatu

penilaian dari

organisasi manajemen dan

efisiensi dari suatu

pernsa.baan, departemen atau setiap

ensitas dan subtitas yang dapat diaudit" (h.

10).

Dari

definisi-definisi

di

atas

maka

dapat

ditarik

kesimpulan

bahwa

audit

operasional

mernpakan

evaluasi yar>.g

sistematis,

bebas dan obyektif

terhadap kegiatan

kegiatan

yang

ada

dalam suatu organisasi/pernsahaan dengan tujuan

memberikan

pelaporan kesimpulan

audit

dan

rekomendasi

perbaikan

dalam

meningkatkan

efisiensi

dan

efektivitas pemsahaan.

|

PEMERIKSAAN OPERASIONAL

PEMERIKSANAAN KEUANGAN

1.

Bisa dilalrukan

oleh

internal

auditor

yang merupakan pegawai

perusahaan,

management

consultant,

government

auditor

dan akuntan

publik.

Selain. itu.

di

Indonesia

pemeriksanaan

L

Dilakukan

oleh

ekstemal

auditor

(KAP)

yang bukan

merupakan

pegawai

perusaflaan.

ffarus

dipimpin oleh

seorang

registered accountant..

I

I

II.£.

Perbedmm Audit OperasionaJ dau audit keumgan

Beberapa

perbedaan secara umum antara audit operasional dan audit keuangan

menurnt Agoes ( 1996 ) antara lain

:

!

operasional

dilakukan

oleh

BPKP

dan

I

i

BPK.

Penanggung

jawab

tidak hams

I

seorang registeredaccoontant.

1

2.

Pada

akhirnya

pemerilc..saan

auditor

2.

Pada

akhimya

pemeriksaannya. auditor

memberikan

iaporan

kepada

I

I

manajemen

berupa

temuan-temuan

I

audit

mengenai

efektifitas

sistem

pengendalian

manajemen,

apakah

kegiatan

operasional

pemsahaan

sudah

I

dijalankan secara

efisien,

ekorromis,

1

dan

efektif beserta

saran-saran

untuk

I

memperbaiki

kelemahan-kelemahan

I

i

yang ditemukan

se!ama

pefaksanaan

I

pemeriksaan_

I

I

harus

memberikan

pendapat

(opini)

mengenai

kewajiban

laporan

keuangan

1

yang

telah disusun manajemen, Selain

itu,

memberikan

management

letter

\

mengenai

kel.emahanckelemahan

\

I

dalam struktur peP.:gendalian:

intern

dan

I

saran-saran

perbaikann:ya.

I

|

j 3

.Biasanya

dilalrukan jika

manajemen

I

3.

Dilakukan secara rutin ( setiap tahun).

i

1

od>nyakeb ...

1

1

14Jkatan

Akuntan

Indonesia

belum

4.Pemeriksaan

dilaksall<lkan

dengan i

I

menyu:mn s.tandar pemeriksaan

untuk

berpedoman

pada

Standar Profe.sional

I

I

pemeriksaan

operasional,

namun

Akuntan Publik yang disusun oleh Ikatan

I

BPKP

dan

BPK

sudah

memiliki

Akuntan Indonesia

pedoman pemeriksaan opemsional.

Dl

Amerika

pedoman

pemeriksaan

I

disusun o!eh

GAO

(Government Audit

Officer)

5. Kriteria dalam

suatu pemeriksaan bisa .

5.

berupa kebijakan yang ditentukan oleh

I

manaJemen,

peraturan

pemerintah,

pexaturan asosiasi dan lain-lain

I

'

I

(h.175)

I

Kriteria dalam pemeriksaan keuangan

yang

sudah

jelas,

yaitu

prinsip

I

alruntansi

yang

berlakn

umum

I

(Standar Akuntansi Keuangan)

I

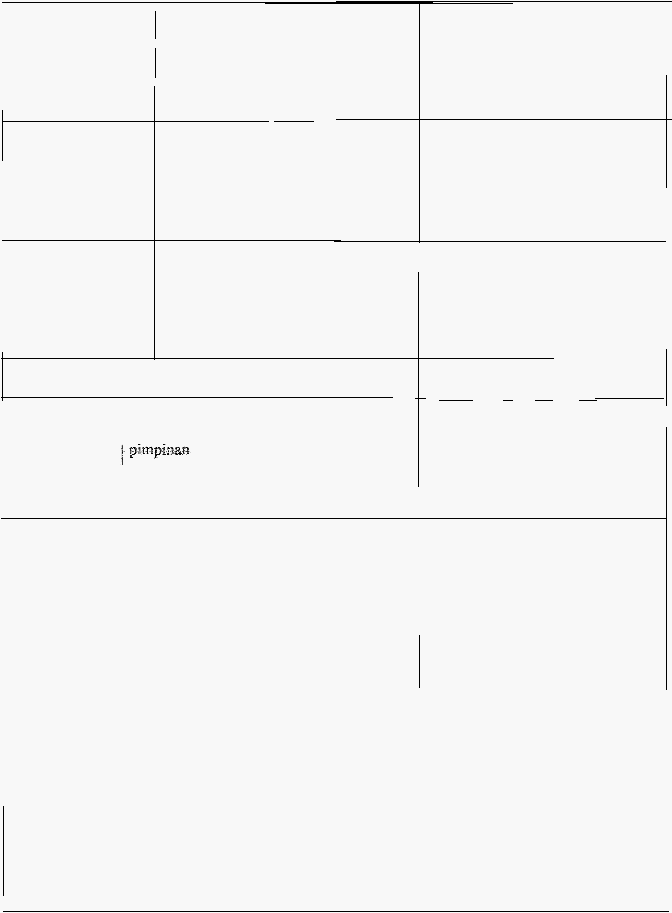

Perbedaan lainnya dapat diringkas sebagai beriknt :

Karakteristilk

Pemerilksaan OiJ'erasion:d

Pemeriksa:u1. Keuangan

1

Tujuan

!

Membantu

manajemen

dalam

I

Memberikan

pendapat

\

melaksaru:kan

tanggung

I

mengenai

kewajaran

laporan

I

jawabnya

dengan

mamberikan

j

keuangan

secara keselurul:Ian '

analisa,

penilaian,

saran,

dan

I

yang

telah

disusun

oleh

komentar

mengenai

kegiatan

I

manajer.

.

yang diperiksanya.

I

|

I

I

I

I

I

j

Ruang linglrup

·Menekankan

pada

kegiatan

Menekan

keuangan

pada

j

I

operasional perusahaan

periode atau

data

dan

catatan

I

I

keuangan

I

I

Qrientasi waktu

Mas.alah

operas.ional

pada

Masalah

keuangan

pada

I

I

periode yang

lalu,

sekarang dan

·

periode yang telah lampau

I

yang akan datang

I

I

I

1

Pemakai

Biasanya pihak intern, umumnya

1

Baik

pihak

intern

maupun

I

I

I

pimpinan

ekstem

yaitu

I

pemegang)

I

saham, publik, dim

pemerintah

I

Realisasi

1

PotensJa!

Aktna!

I

Keharusan

Tidak

hams;

temtama

Diharnskan

oleh

undang" ¹

l

eru akan

hak

prerogatif

undang atau peraturan

I

l

·Bahan

m

-

yang

1

Catatan

al'nntansi

dan

non

Catatan

akuntansi

beserta

j akumansi

(seperti

kehijakan ·

1

dokumen. pendukungnya.

1

perusahaan, tujuarr pemsahaan;

I

·

petunjuk prosedur,

dan

hagan

.

!

j

!orgrulisasi}

j

i

Karakteristik

IPemeriksaan Operasiona!

I

Pemeriksaan Keuangan

I

1

Keahlin

-

-

a

-

----

Ahli

+

dalam

-

berbagai bidang

-

-

-

-

-

-

y.ang

-

Ahlikeuangan

-

-

-

-

I

akuntansi

-

-

-,

J

Pemeriksa

I

diperiksa

l

Kecermatan

IPemeriksaan

dilakukan

lebih

Pemeriksaan dilakukan

secara

j

I

rinci

dan

memakan

waktu

sampling, karena

waktu

yang

\

|

1

I

I

I

sepanjang ·

tahun,

karena I

terbatas

dan

akan

.

pemeriksa

punya

waktn

yang

I

tingginya

audit

fee

lebih

banyak di

perusahaannya

/ pemeriksaan

dilakuan

I

.

.

\

nnc1

terlalu

jika

I

secara ¹

I

I

Penghasi!an

Pemer1ksaan

mendapatkan

gaJ!

Pemeriksaan

mendapatkan

,

dan

tunjangan

sosial

lainnya

I

audil

fee

atau

jasa

yang

I

'

sebagai pegawai perusahaan

I

diberikannya

l

Client

representation

i

Sebdum

menyerahksn

1

Hams

i

I

ada

·letter

laporann'jlt,

pemeriksaan

tidak

I

representation letter

I

I

'perlu

meminta

client!

I

representation

letter

Ketertarikan

\

.

..

IPemeriksa

tertarik

pada , Pemeriksa

hanyac tertarik

pada

1

I

kesalahau-kesalahan

I

1 mllterial

maupun

yang

I

yang

kesalahan-kesalahan

yang I

I

\

tidak \

material,

yang

dapat

I

mempenga. .Jhi

kemajuan

l

I

llaporan keuangan

l

Menurut pendapat Supriyono

dan

Yusup

(1990);

pemeriksaan

operasional

memp<Lnyai tigajenis yaittt ·

1.

Pemeriksaan FungsionaL

Pemeriksaan

ft:tngsional·

adalah

pemeriksaan yang

memus-atl<...an

pada kegiatan

|

apakah kegiata._q

suatt.J

fi..1ngsi

tertentu menc-apa1 kondisi efisiett efektifitas, dan

kehemata.t1 yang

diharapkan.

2.

Pemeriksaan Organisasionat

Pemeriksaan

organisasionat

adalah

pemeriksaa..11

menentt.Jka..11

apakah proses ma..t1aJemen

dalam

unit

orga.11isasi

yang

diperfksa

dilaksanakan sec-ara

efisie

efektif, da._q

hema.t.

Pemeriksaan

organi asiona!-

diaraJ:l.¥ 11

pada

pemeriksaan

u:nit

orga..11isasi (misalnya departemen,

caba..11g,

3. Pemeriksaan Penugasan F...husus.

Jenis

pemeriksaan

yaP..g ketiga

adalah

pemeriksaan

penugasan

k.husus.

Dibanding¥-...an

dengan

pemeriksaan

fungsional dan

pemeriksaan

orgattJsasional,

pemeriksaan

penugasan khusus biasanya

memilil<i

tujuan dan

lingkup yang

bersifat

¥.-..

4

.

-usus. Syarat

ut tna

untuk melaksana¥-

11

pemeriksaan penugasan

khusus

ini

pemer1..ksa harxJs

memi!iki

peP..getahuan dan keah!ian

yang

diper!ukan

unV.1k

melaksanakan penugasannya (h.ll3).

!!.4.

Menu.n.Jt arens

da..11

Loebbecke (1996), audit operasional biasanya

dilaksana¥-!tn

oleh sa!ah satu da!i tiga kelompok yaitu

1. Auditor Intern

..4uditor

intern memiliJr..i

posisi

yang

unik

untuk

melaksanalr..an audit operasion t

seb..ingga beQerapa

orang menggunakan istilah

audit

internal

dan

audit

operasional saling

berga..11tia..11. ft:...kan tetapi, tidaklah

tepat untzJ.k

m.enyimpulkan

|

bah,va semua

audit

operasional

dil"akukan

oleh auditor

intern

atau ba.lnva auditor

intern hanya mela.k.sanakan audit operasional. Mw£aat yang

diperoleh

jika

auditor

intern

mela.tcu.kan audit

operasional

adalah

bah,va

mereka

menggrtnakru1

seh.JP.Jh

waktu

.

lc

.e!J

•

a

mereka

yang

mereka

audit.

Oleh

kare11anya merelr...a

mendapatF..a..11

pema..l}ama.11

mengenai

perrJsaha.an dan kegiata._-q

usaha..11ya, yang mana sangat penting

bagi audit

operasionat yang efektif

2.

Auditor Pemerintah

Auditor

pemerintah

mel-aksanakan audit operasior-1, yang

seringk:ali

meP-..1pakan

bagian dari pelaksanaa..:tt

audit

keuangan.

Auditor

pemerintah dapat

berupa

BEPEKA...,

BP¥,.P-

atau

itjen

pada

setiap

dep&rtemen.

Para

auditor

tersebut

teruta..rna

bertugas

mela..!Q...tl<!:ln

pengawasan.

yl"tng

me!iputi

kegiata...11

umum

pemerintah,

pelaksanaan

pemba..t1gunan,

p-enyelenggaraan

peP.g.. un1san

da..

pengelolaan

keua.."t1ga..11 dan kekayaan

negara;

kegiatan

BL11\1N

dan Bl.JJ\IDserta

kegiatan

aparatt..rr

pemerintah

dibidang

yaP-._g

menca.k::up

kelembagaatt

3.

A.

.:mtan

Publik

Terdafta.r

Auditor

yang mempunyai htar belakang bisnis dan pengal-aman

ya..11g

luas

dengan

peP.Jsahaan-perusahaa.Tl yang sertrpa

aFn cendeP..mg iebih

efektif

dalam

membantu 1

-:Jien dengan

rekomend-asi operasional

yang

releva..11 dibandinglr..an

denga..11 ya.P.g

tidak

mempunyai

10.1alitas

seperti

ittl..

Juga

merupakan

hat

yaP-.g

biasa

bagi

klien

untt.Jk

menugaskan

kantor

a..lcn..L.tita...fl

melaksanalr...an

audit

operasional

atas

satu

bagian perusahaax11..1ya

atau

lebih. Biasanypenugasa..'l!

sep(!rti

iP.1

hanya

a..lcan

te!jadi

jika peru.sahaan

tersebut tidak

mempunyai staf

|

|

audit

intern

atau

staf

audit

intemnya

tidak

me:mpunyai keahlian

da!a..tn

bidang

tertentu (h.767-768).

H.5.

Jl!<.b:s!'l..h Ylmg Dapat Dhmgkap!mn di Da.lam Audit t)p1rra romd

I\-1engao.J kepada .Asens dan L-nebbecke (1996)ada

beberapa masa!ah yang dapat

diungkap¥-...an oteh audit operasional yaitr.J antara lain :

1.

Kekurangan

dafam

perencanaan

seperti

kr..rra..11g

atau tidak

adanya

atau

ke+jda!<Jayak:an

rene-ana

stand--ax,

kebijakan dan prosedur

baik

dalam ruang

lingkup fungsional

maupun

operasional kegiatan p-eP.ls-a.P-..aan.

2. Lema..ltnya strtlktur orga..rllsasi dan pola

penempata.11

personil- seperti

penetapa.11

P.1gas

dan

tw_.ggung

ja\&

ah

yang tidak

jeias, kegiatan dan

fungsi yang tidak

per!u)

pekerjaan

yang

saling

tumpaP..g

tindih

dan

pelanggara..t1:

yang

tidak dapat

d:ibenarkan atas

prinsip

orgwJsasi, terl-alu banyak

petu.gas atau

terlalu

sedikit

petugas dan pembagian kerja ya..11g tidak layak.

3. Kelemahan

dah!m

peP.gelol!!.!!.n

baha.'1

da.'1 fusilitaseperti

pemborosa.'1 dalam

penggtJnaa.fl

ba...

an_,

tedalu

banya...lc persediaan,

persediaa...tl

yang tidak

bergerak

serta

usw.g (slow

moving and

absolute items).

4.

Sistem penga,vasan manajemen yang tida..efektif, seperti pengav.rasan yang

lemah, sistem

i_..qfurmasi

y

ng

tidak

memadai,

ktJrangnya standar

pelaksa.naan

yang

relatif

a..ict.Jrat

sedildt atau

tidak

adanya

pengendalian

intern

a..lct..t..rttansi

dan

administrasi.

5.

Prosedur dan administrasi intern yang buruk

ditunjukkan oleh catatan yang tidal

cu!rup layak, sistem informasi dan komunikasi yang tidak dapat rupercaya dan

|

|

sejenisnya.

|

|

ll.6.

Tabap-mhap Audit

Operl!;Siomd

Tahapan

dal:am audit

operasional

menurut

Agoes

(1996),

yang lebih suka

menggunakan

istilah

audit

manajemen, terdiri dari :

l.

Preliminary Survey

(Survey pendahuluan)

Survey

pendahuluan

dimaksudkan

untuk

mendapatkan

gambaran

mengenai

bisnis

perusahaan

yang

ditakukan

mela!ui

tanya

jawab

dengan

ma.rtajemen

dan

stafperusahaan

serta

penggunaan questioner.

2.

Review and

testing of management

control

system

(Penelaahan dan pengujian

atas sistem pengendalian manajemen).

Untu.lt

mengevaluasi

dan

menguji

efektivitas

dari pengendalian

manajemen

yang

terdapat di perusahaan.

3.

Detailed Examination

(Pengujian terinci).

Melakukan

pemeriksaan

terhadap

transaksi

perusahaan

untuk

mengetahui

apakah

prosesnya sesuai dengan

kebijakan

yang

telah

ditetapkan

manajemen.

4.

Report Development

(Pengembangan laporan).

Dalam

menyusun

taporan

pemeriksaan

auditor

tidak

memberikan

opini

mengenai

kewajaran

laporan

keuangan

perusahaan.

Laporan

yang

dibuat

berisi

temuan

pemeriksaan

mengenai

penyimpangan

yang

terjadi

terhadap

kriteria

yang

menimbulkan

inefisiensi,

inefektivitas,

ketidakhematan

dan kelemahan

dalam

sistim pengendalian

manajemen

yang

terdapat

di

perusahaan

(h.

6).

|

|

II.7.

Tujmm Dan Manfaat Audit Operasionai

Menurut

Agoes (1996),tujuan dari audit operasional

meliputi:

l.

Untuk

menilai kinerja

(

Performance

)

dari manajemen

dan berbagai

fungsi

dalam

pernsa.ltaan.

2.

Untuk

menilai

apakah

berbagai

sumber

daya

(

manusia,

mesm, dana, harta

lainnya) yang dimiliki perusahaan telah

digunakan secara efisien

dan ekonomis.

3.

Untuk

menilai efektifitas pernsahaan dalam mencapai tujuan ( objective

)

yang

telah ditetapkan o!eh

top

manajemen.

4.

Untuk

memberikan

rekomendasi

kepada top

manajemen

untuk

memperbaiki

kelemahan-kelemahan yang

terdapat

dalam

penerapan

strnktur

pengendaiian

intern,

sistem

pengendalian

manajemen,

dan

prosedur

operasional perusahaan,

dalam

rangka

meningkatkan

efisiensi,

efektifitas, dan keekonomisan

dari

kegiatan operasi

perusahaan

(h.l73).

Manfaat audit operasional

me!iputi :

1.

Memberi

informasi

operasi

yang relavan

dan

tepat

waktu

dalam

pengambilan

keputusan.

2.

Membantu

manajemen

dalam

mengevaluasi

catatan,

laporan-laporan

dan

pengendalian.

3.

MePilai

ekonomisasi

dan

efisiensi

penggnnaan

sumber

daya

tennasuk

memperkecil pemborosan.

4.

Menilai

efektifitas

dalam

mencapai

tujuan

dan

sasaran

perusahaan

yang telah

ditetapkan.

5.

Mengidentifikasi

berbagai

kesempatan

yang

dapat

dimanfaatkan

untuk

lebih

meningkatkan laba, pendapatan dan mengnrangi

biaya.

|

|

H.S.

Pengertian

Pengemtalianlntren

Menurut

Holmes

dan

Bums yang

diterjemahkan

oleh

Badjuri,

M:

(1993),

pengendalian

intern

didefinisikan

oleh

Statements on

auditing

standars

sebagai

berikut

:

"Pengendalian

internal

mdiputi

rencana

organisasi

dan

semua

metode

serta

peraturan

yang sederajat

yang

digunakan

di

dalam

perusahaah

untuk

menjaga

kekayaannya,

memeriksa

kecermatan

dan

keandalan

data

akuntansinya,

meningkatkan efisiensi

operasional dan mendorong

dipatu.lllnya

kebijakan-kebijakan

yang

sudah

digariskan

o!eh

manajemen". (h.ll2)

Mulyadi

dan

Puradiredja

(1998)

mendefinisikan,

"Pengendalian

intern

adalah

suatu proses yang dijalankan

oleh dewan

komisaris,

manajemen,

dan personellain,

yang

didesain

untuk

memberikan

keyakinan

memadai

tentang

pencapaian

tiga

golongan

berikut

ini

:

keandalan

laporan

keuangan,

kepatuhan

terhadap

hukum

dan peraturan

yang

berlaku,

efektivitas

dan

efisiensi operasi".

(h.l7l).

Sedangkan

menurut

Committee

on

auditing

procedure

(Wilson

dan

Campbell)

yang

diterjemahkan

oleh Tjendra, T.'f.F. (

1997 ),

"Pengendalian

intern

mencakup

rencana

organisasi

dan

semua

metode

sert..a

tindakan

yang

digunakan

untuk

mengamankan

harta,

mengecek

kecermatan da.'l

keandalan

dari

data

akuntansinya,

memajukan efisiensi

dan

memastikan penataan

pada

kebijakan yang

telah

ditetapkan

manajemen". (h. 122}.

Definisi

di

atas

dapat

diperinci

lagi

menjadi

2

(dua} pengendalian,

yaitu

pengendalian akuntansi

dan pengendalian administrasi.

|

|

L

Pengendalian akuntansi

(Accounting control)

Pengendalian akuntansi mencakup organisasi, semua

metode

dan

prosedur yang

terutama

menyangkut pengamanan harta perusahaan dan keterandalan

(reliability)

dari catatan-catatan keuangan.

2. Pengendalian administratif

(Administrative Control)

Pengendalian administratif terdiri dari rencana organisasi dan semua metode dan

prosedur yang terutama berhubungan dengan efisiensi operasi

dan

ketaatan pada

kebijaksanaan

manajemen

dan

biasanya

hanya

berhubungan

dengan

catatan

catatan finansial.

Sedangkan pengertian

sistem pengendalian

manajemen

menurut

Ikatan

Akuntansi

Indonesia ( 1994 },

memberikan definisi sebagai berikut :

"

Struktur pengendalian intern satuan usaha terdiri dari kebijakan dan prosedur

yang ditetapkan untuk memperoleh keyakinan yang memadai bahwa tnjuan

satuan usaha yang spesifik akan dapat dicapai." ( h.319)

Ada

3

cara

yang

d:apat

digunakan

akuntan

untnk

mendokumentasikan

basil

pemahamannya terhadap struktur pengend:alian intern,

yaitn

:

1.

Internal Control

Questionnaires

Cara ini banyak digunakan karena lebih sed:erhana dan praktis, pertanyaan

pertanyaan

ini

dibuat

sedemikian rupa

sehingga

jawaban

yang diberikan

adalah

Ya

(

Y

);

Tid:ak

(

T

)

atau Tidak Relavan ( TR

).

2.

Flowchart

Menggambarkan arus dokumen dalam sistem dan prosedur disuatn unit usaha.

|

|

3. Narratiw:

Dalam

hal

ini

auditor

menceritakan

dalam

bentuk

memo,

sistem

dan

prosedur

akuntansi yang berlaku di perusahaan.

Evaluasi

dan penilaian

atas sistem

pengendalian intern

merupakan

tanggung

jawab

auditor.

Apabila

auditor

berdasarkan

pemahamannya

atas

struktur

pengendalian

intern

menyimpulkan

bahwa

pengendalian

intern

perusahaan

tersebut

lemah,

langsung

melakukan

pengujian

subtantif

yang

diperluas.

A.l;:an tetapi

apabila

berdasarkan

kesimpulan

sementara

dinyatakan

bahwa

pengendalian

internnya

baik atau

sedang,

buktikan

dengan

metakukan

tes

ketaata11

(

compliance test

)

dan pengujian

subtantif

dapat

dipersempit apabila terbukti

pengenda!ian intern

baik.

H."'l

Tujmm Pengemhmau Intnm

Tujuan

pengendalian

intern

adalah

illltuk

memberikan

kayakinan

memadai

dalam pencapaian empat golongan tujua11, yaitu :

1. Menyediakan

informasi keuangan

yang dapat

diandalkan.

Dengan

menyediakan

informasi

keuangan

yang

andal

ini,

manajemen dapat

memperoleh

informasi

yang

akurat

guna

mengambil

keputusan

yang

penting

dalam

melaksanakan

kegiatannya.

2.

Mengamankan

aktiva dan

catatan

perusahaan.

Harta

perusahaan

perlu

U11tuk dilindungi baik dari pencuria11,

kerusakan dan

penyalahgunaan

dengan

menetapkan

pengendalian

yang

memadai.

|

|

3.

Meningkatkan efisiensi dan efektivitas operasi.

Tujuan

peningkatan

ini

adatah

untuk

mencegah

pengutangan

kerja

yang

tidak

perlu,

pemborosan

dalam

seluruh

aspek

usaha,

serta

mengurangi

penggunaan

sumber daya yang tidak efisien dan tidak efektif

4.

Mendorong ditaatinya setiap kebijaksanaan yang berlaku.

Pengendalian ini

bertujuan untuk

memastikan

bahwa

segala peraturan

dan

prosedur tersebut ditaati oleh karyawan perusahaan.

Rlfr.

El.emm Strnl!dur hugenmman

lirrtren

Menurut Agoes ( 1996 ),

Struktur pengendalian intern satuan usaha terdiri

dari

tiga unsur berikut ini

:

1. Lingkungan

pengend:alian

Lingkungan pengendalian merupakan

pengaruh gabunga d:ari

berbagai faktor

dalam

membentuk:, rnemperkuat, atau

mernperlemah erektifitas

kebijakan

dan

prosedur tertentu.

Faktor-faktor yang mempengaruhi tersebut, terrnasuk:

"

Falsafah manajemen dan gaya operasinya.

"'

Struktur organisasi satuan usaha.

.,

Berfungsinya

dewan

komisaris, dan

komite-komite

yang

dibentuk

(misalnya

Komite P...:udit).

"'

Metode pemberian wewenang dan tanggung jawab.

"

Metode pengendalian manajemen dalam

memantau

dan

menindak-lanjuti

kinerja, tennasuk audit intern.

|

|

"

Kebijakan dan praktek personalia.

"

Berbagai faktor ekstem yang mempengaruhi operasi dan praktek satuan usaha.

2.

Sistem ak:<..mtansi

Sistem akuntansi

terd:iri

dari

metode

dan

catatan

yang

diciptakan

untuk

mengidentifisikasikan,

menghimpun,

menganalisis,

mengelompokkan,

mencatat

dan

melaporkan

transaksi

satuan usaha

dan

untuk

menyelenggarakan

pertanggungjawaban aktiva dan

kewajiban yang

bersangkutan dengan transaksi

tersebut.

Sistem akuntansi yang

efektif

mempertimbangkan pembuatan

metode

dan

catatan yang akan :

.,

Mengidentifisikasikan dan

mencatat semua transaksi yang sah.

"

Menggambarkan

transaksi secara tepat waktu

dan cukup

rinci

sehingga

memungkinkan

pengelompokkan

transaksi

secara

semestinya

untuk

pelaporan

keuangan

.,

Mengukur

nilai trar1saksi dengan

cara

yang

memungkiukan

pencatatan

nilai

keuangan yang laya.lc dalam !aporan keuangan.

,. Menentukan

periode

teljadinya

transaksi

untuk

memungkinkan

pencatatan

transaksi pada periode akuntansi yang semestinya.

"

Menyajikan dengan semestinya transaksi dan pengungkapannya dalam !aporan

keuangan.

3.

Prosedur pengendalian

Prosedur pengendalian

adalah

kebijakan dan

prosedur sebagai

tambahan

terhadap

lingkungan

pengendalian

da.'1

sistem

akuntansi yang

telab

diciptakan

|

|

oleh

manajemen

untuk

memberikan

keyakinan

memadai

bahwa

tujuan

tertentu

satuan usaha akan

tercapai.

Prosedur

pengendalian

dapat

diketompokkan

ke

dalam

prosedur

yang

bersangkutan

dengan

:

"

Otorisasi

yang semestinya atas

transaksi

dan kegiatan.

"

Pemisahan tugas

yang dapat

mela.lrukan dan

sekaligus

menutupi

kekeliruan

atau ketidakberesan dalam

petaksanaan tugasnya sehari-hari.

"

Perancangan dan

penggunaan

dokumen

dan catatan yang memadai

untnk

membantu

pencatatan secara semestinya

transaksi dan peristiwa.

"

Pengamanan

yang

cnkup

atas

akses

dan

penggunaan

a.lctiva perusahaan dan

catatan.

<>

Pengecekkan

secara

independen

atas

pelaksanaan

dan

penilaian

yang

semestinya atas jumlah yang dicatat

ll.ll.

Metode Pmgemialian Intren

Menurut

Holmes

dan

Bums

yang diterjemahkan

oleh Badjuri, M. (

1993

),

metode

pengenda!ian intern

dibagi

menjadi

4

(empat)

kelompok yaitu:

l.

Pengamatan fisik

Pengendalian

dengan

cara

mengamati

secara

fisik baik berupa

suatu aktiva

maupun catatan-catatan

yang ada.

2.

Pengendalian

organisasi.

Pengendalian

difakukan

berdasarkan

struktur

organisasi,

dima.'1a

adanya

pembagian tugas

dan

wewenang yangjelas

dan benar.

|

|

3.

Kebijakan

ak:untansi.

Pengendal:ian yang didasarkan

kepada prinsip-prinsip

akuntansi

yang berlak:u

umum.

4. Pekerjaan adminitrasi.

Pengendal:ian

administrasi

berkaitan

deP.gan

fonnulir

dan

dokumen

yang

digunakan oleh perusahaan (h.

123).

ll.l2.

Pengertian

Penjnalan

kred.it Dan Pintang

Usaha

Menga.cu pada Mu!yadi

(

1993 )

kegiatan penjua!an terdiri

dari transaksi

penjualan

barang

atau

jasa,

baik

secara !credit

maupun

secara

tunai.

Datam transaksi

penjualan

!credit, jika

order

dari pelanggan telah

dipenuhi

dengan

pengiriman

barang

atau

penyerahan

jasa, untuk

jangka waktu

tertentu

perusahaan

memiliki

piutang

kepada

langganannya.

Dalarn transaksi

penjualan tunai, barang

atau

jasa

baru

diserahkan oleh

perusahaan kepada pembeli jika perusahaan telah menerima kas

dari pembeli (h.

204 ).

Sedangkan pengertian piutang menurut Mulyadi (

1993 )

me!iputi semua klaim

dal:am

bentuk

uang

terhadap

entitas

lainnya,

termasuk

individu,

perusahaa..'1 atau

organisasi lainnya ( h.324 ).

U.i3.

Pengertian

Ekonomis, Efisiensi Dan Efektifitas

Sebelum

pemeriksaan operasional dilakukan

terlebih

dahulu

diketahui kriteria

I

standard

bagi efektifitas,

efisiensi,

dan

ekonomis

yang

ditetapkan

agar

pemeriksaan

operasional: dapat

menghasikan

!aporan

l

informasi yang berguna bagi manajemen.

|

|

Kata

kunci

dari

pemeriksaan

operasional

yang telah

dijetaskan

di atas

adalah

efektifitas, efisiensi dan

ekonomis adalah sebagai berikut

:

l:.

Dayaguna (

efficiency )

sering dikaitkan dengan produktifitas sepanjang kegiatan

I

pekerjaan

yang

bersangkutan

dapat

diarahkan

untuk

!ebih

meningkatkan output

dibandingkan

inputnya.

2.

Kehematan (

economy

)

kurang

dikaitkan

dengan

produktifitas,

tetapi

sering

dihubungka11.

dengan

kesempatan

untuk

mengurangi

biaya

dalam

pengadaan

barang atau jasa.

3.

Efektifitas

dimaksudkan

bahwa

produk

akhir suatu

kegiatan

I

operasional telah

mencapai

tujuarmya,

baik ditinjau

dari segi kualitas

hasil

kerja,

Jru.antitas

hasil

kerja

maupun target

batas waktu.

|