|

BABII LANDASAN

TEORI

U.1.

Pengerl:i:m Sistem

Biaya

TradisionaK

Pada umumnya

perusahaan

menggunakan sistem akuntansi

biaya

untuk

melakukan

penilaian

atas

hasil-hasil

kegiatan

usaha yang telah

dijalankannya

terutama

mengenai perencanaan, pengelolaan, dan

perhitungan biaya-biaya produksi.

Rayburn,

L.

G. (1996)

menyatakan,

"Traditionally,

accountants

considered

volume related cost

drivers,

such as

machine

hours and units sold, as they only factors

that caused activities

and cost

to occur. They used volume related cost

drivers

to

apply

overhead from

cost

pools

to

products.

Conventional costing

focusing

on

costs

objects"(p.l20).

Dari pengertian

di atas dapat

disimpulkan

bahwa sistem

biaya tradisional

ialah

sistem yang

mengalokasikan

biaya

overhead

berdasarkan

volume

based

measure

seperti

biaya bahan baku langsung,

biaya tenaga kerja

langsung,

jam

kerja

langsung,

jam

kerja

mesin,

unit

yang diproduksi.

Sistem biaya

tradisional

dibuat

dalam

suatu

keadaan

di

mana bahan baku dan upah langsung

menjadi

faktor utama,

sedangkan

aktivitas

overhead

mendukung

kegiatan-kegiatan produksi.

Sistem

biaya

tradisional

memfokuskan

pada

produk

sebagai

timbulnya

biaya. Sistem

ini

menggunakan

ukuran

volume

produksi

seperti

jam

tenaga kerja

langsung,

jam

kerja

mesin,

atau biaya

bahan

baku

sebagai dasar

pengalokasian biaya

overhead (single

cost driver).

|

|

11.2. SistemActiviiy-Based

Costing

II.2.1

Definisi Activity-Based Costing

Beberapa

definisi

Activity-based

costing

menurut

para ahli

manajemen

adalah

sebagai

berikut:

Atkinson,

Banker,

Kaplan,

dan

Young

(1997)

menyatakan,

"Aciivity-based

costing

is

a

procedure

that

measures

the costs

of

objects;

such as

products,

services,

and

customers,.

Activity-based

costing

(ABC)

first

assigns

resource

costs

to

the

activities

performed

by

the

organization.

Then

activity

costs

are

assigned

to the

products,

customers, and

services

that

benefit

from

or

are

creating

the

demand

for

the activities"

(p.

20).

Dari

definisi

tersebut

di

atas

dapat

disimpulkan

bahwa ABC

merupakan suatu

prosedur

yang

mengukur

obyek

biaya

seperti

produk,

jasa,

dan

pelanggan.

Langkah

pertama

dari

ABC

adalah

menelusuri aktivitas sumber

daya

perusahaan

yang

menimbulkan

biaya.

Setelah

itu

biaya

dari aktivitas

tersebut

dibebankan

ke

produk,

pelanggan,

dan

jasa

yang

mengkonsumsi sumber

daya tersebut.

Blocher,

Chen,

dan

Lin

yang

diteljemahkan

oleh

Ambarriani, A.

S.

(2000)

menyatakan,

"Activity-based costing

(ABC)

adalah

pendekatan

penentuan

biaya

produk

yang

membebankan

biaya

ke

produk atau

jasa

berdasarkan

konsumsi

sumber

daya

yang

disebabkan karena aktivitas" (h.

120).

Homgren,

Foster,

dan Datar

(2003)

mendefinisikan, "An

approach to

costing that

focuses an

individual activities as

the

fundamental costs objects.

It

uses

the cost of

these

|

|

activities

as

the

basis

for

assigning

costs

to

other

cost

object

such

as

products,

services,

or

customer" (p.

835).

Dari

definisi

tersebut

di

atas dapat

disimpulkan

bahwa

suatu

pendekatan

kalkulasi

biaya

yang

memfokus

pada

aktivitas

individu

sebagai

obyek

biaya

yang

fundamental.

ABC

menggunakan

biaya

dari

aktivitas

tersebut

sebagai

dasar

untuk

mengalokasikan biaya

ke

obyek biaya

yang

lain

seperti produk,

jasa, atau

pelanggan..

Maher dan

Deakin

yang

diteijemahkan

oleh

Djatniko,

A.

dan

Wibowo, H.

(1996)

menyatakan,

"Kalkulasi

berdasarkan

kegiatan

adalah

suatu

metode

kalkulasi

biaya

yang

membebaukan

biaya

pertama-tama

pada

kegiatan,

lalu pada

produk

berdasarkan

penggunaan

kegiatan

atau

aktivitas

setiap

produk.

Kalkulasi

biaya

berdasarkan

kegiatan

ini

didasarkan pada

konsep

produk

mengkonsumsi

kegiatan;

kegiatan

mengkonsumsi

sumber daya" (h.

247).

Rayburn,

L.

G.

(1996)

menyatakan,

"Activity-based

costing

(ABC)

recognizes

that

performance

of

activities

triggers

the

consumption

of

resources

that

accountants

record

as

cost.

"Transaction-based

costing"

is another

name

for ABC. The

purpose of

ABC

is

to

assign

cost

to

the

transaction

and

activity

performed

in

an

organization,

and

then

allocate

them

appropriately

to

product

according

to each

product's use of

activities" (p.

120).

Dari

definisi

tersebut

di

atas dapat

disimpulkan

bahwa

ABC

mengakui

bahwa

pelaksanaan

aktivitas

menirnbulkan

konsumsi

sumber

daya

yang

dicatat

oleh

akuntan

sebagai

biaya.

"Kalkulasi

biaya

berbasis transaksi"

adalah

nama

lain

untuk

ABC.

Tujuan

ABC

adalah

mengalokasikan

biaya

ke

transaksi

dari

aktivitas

yang

dilaksanakan

dalam

|

|

suatu

organisasi,

dan

kemudiau

mengalokasikan

biaya

tersebut

secara

tepat

ke

produk

sesuai

dengan pemakaian aktivitas setiap produk.

Simamora

(1999)

menyatakan,

"Sistem

penentuan

biaya

pokok

dasar

aktivitas

(activity-based

costing system,

ABC

system)

adalah

sistem

akuntansi

yang

terfokus

pada

aktivitas-aktivitas

yang

dilakukan untuk menghasilkan

produk ataujasa" (h.

114).

Usry

dan

Hammer

yang

diteJjemahkan

oleh

Sirait,

A.

dan

Hutauruk,

G.

(1997)

menyatakan,

"Sistem

kalkulasi

biaya

yang

menggunakan

satu

atau

lebih

faktor

yang

berkaitan

dengan non-volume

dalarn

mengalokasikau kelompok biaya

overhead

berganda

disebut dengan

sistem

kalkulasi biaya

berdasarkan kegiatan" (h.l 06).

Berdasarkan

pengertian-pengertian

di

atas,

maka

dapat

disimpu.lkau bahwa

pengertian ABC

adalah

suatu

metode

untuk

mengukur

biaya

yang

timbu.l

dalam

memproduksi

suatu produk,

dengan

cara

mengakumulasikan

semua

biaya

yang

bersangkutan

ke

aktivitas-aktivitas yang

berhubungan

dan

kemudian

dengan

menggunakan

cost driver

yang sesuai

dibebankan ke

produk

yang

bersangkutan.

II.2.2

Konsep

Dasar

Activity-Based Costing

Berdasarkan

defmisi-definisi

yang

telah ada,

dapat

dikatakan

bahwa sistem

ABC

membebankan

biaya

ke

produk

berdasarkan

sumber

daya

yang

dikonsumsi.

Sistem

ini

dirancang

alas

dasar

landasan

bahwa

produk

memerlukan aktivitas

dan

aktivitas

mengkonsumsi sumber daya.

Mengacu

pada

pendapat

Hansen

dan

Mowen

yang

diteljemahkan

oleh

Hermawan,

A.

A.

(1999),

sistem

biaya

berdasarkan

aktivitas

(activity-based costing

=

ABC)

pertarna-tama menelusuri

biaya aktivitas

dan

kemudian

ke

produk. Oleh

sebab

itu,

|

|

Yang

berarti:

Aktivitas

cost driver

adalah

suatu

unit

yang

mengukur

level

(atau

kuantitas)

dari

pelaksanaan aktivitas.

Mulyadi

(2000)

mendefinisikan,

"Cost

driver

adalah

suatu

faktor

yang

menjadi

penyebab (

pendorong timbulnya)

biaya aktivitas tertentu" (h.

210).

Supriyono

(1994)

menulis,

"Cost

driver/driver

biaya

adalah

faktor-faktor

penyebab

yang

menjelaskan

konsumsi

overhead" (h.

221).

Jadi,

dapat

disimpulkan cost

driver

merupakan

pemicu

atau

dasar

untuk

membebankan

biaya

ke

produk

atau

obyek.

Cost driver

membebankan

biaya

ke

produk

berdasarkan sumber

daya

yang

dikonsumsi oleh

masing-masing

produk atau

obyek.

U.3.2 Identifikasi Cost

Driver

Menurut

Supriyono

(1994)

ada dua

faktor

utama yang

harus

diperhatikan

dalam

pemilihan

cost driver

(penyebab

biaya),

yaitu

:

1.

Biaya pengukuran

Dalam

sistem

ABC,

sejumlah

besar

cost

driver

dapat

dipilib

dan

digunakan. Jika

memungkinkan,

adalah

sangat

penting

untuk

memilih

cost driver

yang

menggunakan

informasi

yang

siap

tersedia.

Informasi

yang

tidak

tersedia

pada

sistem

yang

ada

sebelurnnya

berarti

harus

dihasilkan,

dan

akiba1nya akan

meningkatkan

biaya

sistem

informasi

perusahaan.

Kelompok

biaya

(cost

pool)

yang

homogen

dapat

menawarkan

sejumlah

kemungkinan

cost

driver.

Untuk

keadaan

ini,

cost driver

yang

dapat

digunakan

pada

sistem

informasi

yang

ada

sebelumnya hendaknya

dipilih.

Pemilihan

ini

akan

meminimumkan

biaya

pengukuran

2.

Pengukuran tidak

langsung dan

tingkat

korelasi

|

|

Pada struktur

infonnasi

yang ada sebelumnya

dapat digunakan

dengan cara lain

untuk

meminimumkan

biaya dalam

memperoleh

kuantitas

cost

driver.

Kadang

kadang

dimungkinkan

untuk

mengganti

cost

driver

yang

secara

langsung

mengukur

penggunaan

suatu

aktivitas

dengan suatu

cost

driver

yang

secara

tidak

langsung

mengukur

penggunaan

itu.

Sebagai contoh,

jam

inspeksi

dapat

digantikan

dengan jumlah inspeksi yang

dihubungkan

dengan

masing-masing

produk; jumlah

inspeksi

ini yang nampaknya

lebih

mudah diketahui

infonnasinya.

Tentu saja, penggantian

cost

driver

dapat beljalan

hanya

jika

jam

inspeksi yang

digunakan setiap

inspeksi kira-kira sama

untuk

tiap

produk.

ll.4.

Kl.asifikasi Tingkat Aktivitas

Garrison

I

Noreen

(2000)

mengelompokkan aktivitas

ke dalam empat

kategori,

yaitu

sebagai berikut:

1.

Aktivitas berlevel unit

(unit-level

activities)

Adalah aktivitas

yang dikeljakan

setiap kali satu

unit produk

diproduksi,

besar

kecilnya

aktivitas

ini

dipengaruhi oleh jumlah unit

produk

yang diproduksi.

Sebagai contoh tenaga langsung,

jam

mesin, dan jam

listrik dignnakan

setiap saat

satu

unit

produk

dihasilkan.

Bahan

baku

dan

tenaga

kelja

langsung juga

dikelompokkan

sebagai

aktivitas

berlevel

unit, namun tidak

tennasuk

ke

dalam

overhead.

Biaya

yang

tinJ.bul

karena aktivitas

berlevel

unit

dinamakan biaya

aktivitas

berlevel

unit. Biaya

ini dibebaukan

kepada produk berdasarkan

biaya

perunit

dikalikan

dengan

jumlah

produk

yang sesungguhnya

diproduksi.

Contoh

biaya

overhead untuk

aktivitas ini adalah biaya

listrik

dan biaya

operasi

mesin.

2.

Aktivitas berlevel

batch (batch-level activities)

|

|

Adalah

aktivitas

yang

dikeljakan setiap

kali

suatu

batch

produk

diproduksi,

besar

kecilnya aktivitas ini

dipengaruhi oleh

jumlah

batch

produk

yang

diproduksi.

Contoh

aktivitas

yang

termasuk dalarn kelompok ini adalah

aktivitas

set-up,

aktivitas

penjadwalan

produksi,

aktivitas

pengelolaan

bahan

(gerakan

bahan

dan

order

pembelian),

aktivitas

inspeksi.

Biaya

yang

timbul

karena

aktivitas

berlevel

batch

dinarnakan biaya

aktivitas

berlevel

batch (batch-level

activities

cost).

Contoh

biaya

aktivitas

ini

adalah

biaya

aktivitas

set-up,

biaya

penjadwalan

produksi, biaya

pengelolaan

bahan,

dan

biaya

inspeksi.

3.

Aktivitas

berlevel

produk

(product-level activities)

Disebut

juga

aktivitas

penopang

produk

(product-sustaining

activities).

Adalah

aktivitas

yang

dikeljakan

untuk

mendukung

berbagai

produk

yang

diproduksi

oleh

perusahaan.

Aktivitas

ini

mengkonsumsi

masukan

untuk

mengembangkan

produk

atau

memungkinkan

produk

diproduksi

dan

dijual.

Contoh

aktivitas

yang

termasuk kelompok ini

adalah aktivitas penelitian

dan

pengembangan produk,

perekayasaan proses,

spesiftkasi

produk,

perubahan

perekayasaan,

dan

peningkatan

produk.

Biaya

yang timbul

karena

aktivitas

beleve!

produk

dinarnakan

biaya

aktivitas

berlevel

produk

(product-level

activities

cost).

Biaya

ini

dibebankan kepada produk berdasarkan taksiran jumlah unit

produk

tertentu

yang akan dihasilkan

selarna umur

produk tersebut.

4.

Aktivitas

berlevel

pelanggan

(customer-level activity)

Aktivitas

ini berkaitan dengan konsumen khusus dan

meliputi

kegiatan

seperti

telepon

untuk

penjualan,

pengiriman

katalog,

dukungan

teknis

yang tidak

terpaku

pada produk

tertentu.

5.

Aktivitas

Organisasi -

Sustaining

|

|

Meliputi aktivitas

untuk

menopang

proses

pemanufakturan

secara

umum

yang

dperlukan

untuk

menyediakan

fasilitas

atau

kapasitas

pabrik

untuk

memproduksi

produk,

namun

banyak

sedikitnya aktivitas

ini

tidak berhubungan

dengan

volume

atau

bauran

produk

yang

diproduksi. Aktivitas ini

dimanfaatkan secara bersama

oleh berbagai

jenis

produk

yang

berbeda.

Contoh

aktivitas

ini

misalnya

manaJemen pabrik,

pemeliharaan

bangunan,

keamanan,

pertamanan

(landscaping),

penerangan

pabrik,

kebersihan,

pajak

bumi

dan

bangunan

(PBB),

serta

depresiasi

pabrik.

Sedangkan

contoh

biaya

berlevel

fasilatas

adalah

biaya

manajemen

pabrik,

biaya

pemeliharaan

bangunan,

biaya

pajak

bumi

dan

bangunan,

biaya

depresiasi,

dan

biaya

gaji karyawan. Biaya ini dibebankan

kepada

produk

atas

dasar

taksiran

unit

produk

yang

dihasilkan

pada

kapasitas

normal pabrik.

U.5.

Penerapan

Activity-Based Costing

Ada

dua

tahap

yang

harus

dilalui

dalam

mengimplementasikan sistem ABC

untuk

perhitungan harga

pokok

produksi,

yaitu

pada

tahap

pertama

sistem

ABC

menelusuri

biaya

berdasarkan aktivitas

penyebab

timbulnya

biaya,

lalu

tahap

kedua

membebaukan

biaya

aktivitas

tersebut

pada

produk.

Menurut Hansen

dan

Mowen

yang

diteljemahkan

oleh

Hermawan,

A.A.

(1999)

dua

tahap

dalam

mengimplementasikan

sistem ABC sebagai beriknt:

A.

Prosedur Tahap Pertama

Dalam

prosedur tahap

pertama

ini

terdapat

empat

langkah

yang

diperlukan

untuk

membebaukan

biaya

overhead

pada aktivitas,

yaitu:

(1)

identiflkasi dan

klasiflkasi

|

|

aktivitas,

(2) penentuan

penggerak

biaya

(cost

driver)

dari

tiap

aktivitas,

(3)

pengelompokan

biaya-biaya

(cost pool)

yang

homogen,

(4)

penghitungan

tarif

overhead

kelompok

(pool

rate). Penje!asan

secara

rinci

mengenai

keempat

langkah

da!am

prosedur tahap pertama tersebut adalah

sebagai berikut:

l.

Identifikasi dan klasi:fikasi

aktivitas

Pada

langkah

pertama,

yang per!u

dilakukan

adalah

mengidentifikasi

berbagai

aktivitas

yang biasa dijalankan

pabrik dalam melaksanakan

proses produksinya.

Hansen

dan

Mowen

(1999)

menyatakan, "Aktivitas

adalah

pekerjaan

yang

dilakukan

dalam

suatu

organisasi.

Oleh

sebab

itu, identifikasi

aktivitas

memerlukan

suatu

daftar

dari

semua jenis

pekerjaan

yang

berbeda-beda"

(h.l48).

Setelah

itu berbagai

aktivitas

yang telah teridentifikasi

tersebut

diklasifikasikan

berdasarkan

tingkatannya,

apakah

termasuk

klasifrkasi

tingkat

unit, tingkat

batch, tingkat

produk, atau

tingkat fasilitas.

2. Penentuan penggerak biaya

(cost

driver)

Setelah

mengklasifikasikan

berbagai

macam aktivitas beserta biayanya

ke dalam

empat kategori

tingkatan

aktivitas,

maka langkah berikutnya adalah menentuk:fu""l

pengerak biaya

untuk

masing-masing aktivitas.

3. Pengelompokan biaya-biaya (cost

pool)

yang

homogen

Kalau suatu perusahaan

memiliki

banyak aktivitas

yang

mencapai

ratusan,

maka

akan ada penghitungan

ratusan tarif overhead

per

aktivitas.

Hal tersebut

cukup

memakan

waktu

dan biaya

yang

besar. Oleh karena itu,

untuk

mengatasinya

maka biaya

dari

beberapa

aktivitas

dapat

dikelompokkan

ke dalam

suatu

kelompok biaya (cost

pool).

|

|

Hansen

dan

Mowen

(1999)

menyatakan,

"Untuk

mengurangi jumlah

tarif

overhead

yang

diperlukan dan

perampingan

proses,

aktivitas-aktivitas

dikelompokkan

pada

kumpulan

yang

sejenis

berdasarkan

karakteristik

yang

sama:

(1)

secara

logika

berkorelasi

dan

(2)memiliki

rasio

konsumsi

yang

sama

untuk

semua

produk.

Biaya-biaya

dikaitkan

dengan

setiap

kumpulan

sejenis

ini

dengan

menjumlahkan

biaya-biaya

dari

setiap

aktivitas yang

ada

pada

setiap

kumpulan

sejenis

tersebut.

Kumpulan

biaya

overhead

yang

berkaitan

dengan

setiap

kumpulan

aktivitas

disebut

dengan

kelompok

biaya sejenis

(homogeneous

costpoo[)" (h.l49).

4.

Penghitungan tarif overhead kelompok (pool rate)

Langkah

terakhir

dalam

prosedur

tahap

pertama

adalah

menghitung

tarif

overhead

untuk setiap

kelompok

biaya.

Tarif

overhead

tersebut

diperoleh

dengan

rumus

biaya overhead dibagi penggerak biayanya.

B. Prosedur Tahap

Kedua

Prosedur

tahap

kedua

ini

menggambarkan bagaimana biaya aktivitas dibebankan pada

produk.

Caranya

adalah

dengan

mengalikan

tarif

ovehead

per

kelompok

biaya

dengan

besamya penggerak biaya yang

dikonsumsi oleh tiap produk.

Overhead yang

dibebankan

=

Tarifkelompok x

Unit

penggerak

yang

dikonsumsi

(pada suatu produk)

oleh

produk

Untuk

menggambarkan

pendekatan

ini

digunakan

contoh

berikut

ini

dari

PT

ABC

yang

mengelola

dua

produk

yaitu

produk

X

dan

produk

Y. Aktivitas-aktivitas overhead,

biaya-biaya,

berbagai

cost driver, dan

tarif overhead

setiap

kelompok

digambarkan

|

|

dalam tabel

II.l.

Dengan menggunakan

informasi

yang

disajikan

dalam

tabel

IU,

perhitungan

biaya

overhead

per

unit

dan

biaya

produksi

untuk

setiap

produk

disajikan

dalam

tabel

II.2.

Biaya-biaya

ber!evel fasilitas

dibebankan

ke

produk

dengan

menggunakan

pendekatan

jum!ah

biaya

tenaga

kelja

langsung.

Biaya

overhead

per

unit

adalah

penjumlahan

dari

biaya-biaya

berlevel

unit,

berlevel

batch,

berlevel

produk,

dan

berlevel

:fusilitas.

Jum!ah

biaya

per

unit

merupakan

penjumlahan

biaya

overhead

pabrik,

biaya bahan

dan

biaya tenaga

kelja

langsung per

unit.

Dalam

melaporkan

biaya overhead

per

unit,

direkomendasikan

bahwa

kategori

biaya

produk

dilaporkan

secara terpisah,

seperti

yang

ditunjukan

dalam

tabel

II.2.

Dengan

cara

seperti

ini,

komponen

biaya

berlevel

fasilitas

dapat

dikeluarkan

bila

tidak ingin

diperhitungkan

sebagai

bagian

dari

harga

pokok

produk.

Dari

tabel

II.2

terlihat

bahwa

hanya

biaya-biaya

level

unit yang

bervariasi

sejalan

dengan

perubahan

jumlah

unit

yang

diproduksi.

Biaya-biaya

level

batch

dan

berlevel

produk

berubah

secara

proporsional

terhadap

faktor-faktor

selain

perubahan

jumlah

unit

yang

diproduksi

(biaya-biaya

ini

dibebankan

dengan

menggunakan

cost driver

yang

tidak berdasarkan

unit),

dan

pembebanan

biaya-biaya

ini

ke

unit

produk

tidak

mengubah

biaya

tersebut

menjadi

biaya-biaya

variabel

yang

berdasarkan unit.

|

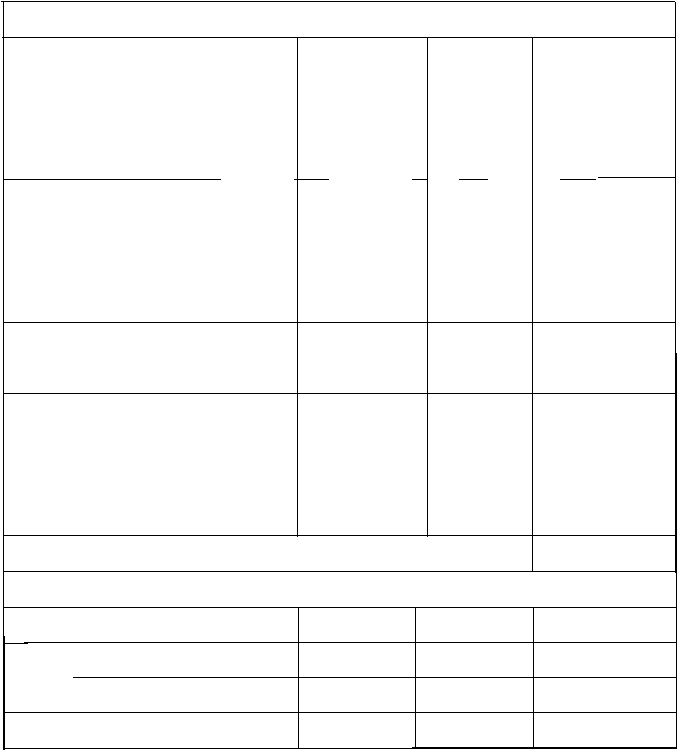

TabelU.l

PT.ABC

Data Penentuan Barga Pokok Berdasarkan Aktivitas (ABC)

Aktivitas

overhead dan

biaya-biaya

Aktivitas berlevel unit

@

Overhead

berhubungan dengan baban

Rp.

600.000,-

$

Overhead

berhubungan

dengan TK

320.000-

Rp.

920.000,-

Aktivitas

berlevel batch

$

Penanganan bahau

Rp.

240.000,-

•

Setup

360.000,-

Rp.

600.000,-

Aktivitas

berlevel produk

Perekayasaau

Rp.

320.000,-

Aktivitas berlevel fasilitas

•

Supervisi

Rp.

120.000,-

e

Depresiasi

40.000-

Rp.

160.000,-

Total

biaya overhead

Rp.

2.000.000,-

Cost Drivers

ProdukA

ProdukB

Total

Unit

yang diproduksi

100.000

200.000

300.000

Biaya tenaga kerja

langsung (BTI<L)

Rp.

500.000,-

Rp.

2.700.000,-

Rp.

3.200.000,-

Biaya bahan bakn (BBB)

Rp.

400.000,-

Rp.

2.000.000,-

Rp.

2.400.000,-

|

Jumlah

perpindahan bahan

(PB)

600

400

1.000

Jumlah setup

200

200

400

Jumlah order perekayasaan (OP)

100

60

160

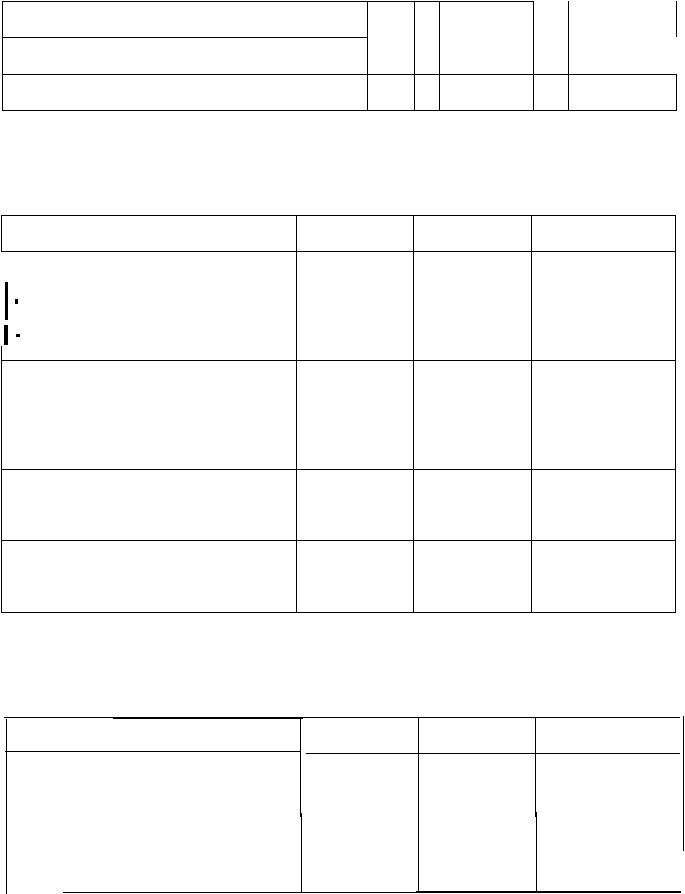

Tarif overhead per

kelompok :

Biaya Total

Cost

Driver

TarifBOP

Kelompok berlevel

unit

:

Overhead

berdasarkan

BBB

Overhead

berdasarkan

BTKL

Rp.

600.000,-

320.000,-

Rp.

2.400.000,-

3.200.000,-

25%dariBBB

I

0%

dari

BTK.L

Kelompok berlevel batch :

0

Overhead berdasarkan PB

•

Overhead

berdasarkan setup

Rp.

240.000,-

360.000,-

1.000

400

Rp.

240,- per

PB

Rp.

900,- per

setup

Kelompok

berlevel prodnk :

Overhead

berdasarkan OP

Rp.

320.000,-

160

Rp.

2.000,- per

PB

Kelompok herlevel fasilitas :

Overhead

berdasarkan

BTK.L

Rp.

160.000,-

Rp.

3.200.000,-

5%dariBTKL

Pembebanan BOP

ke

setiap jenis produk

ProdnkA

ProdnkB

Total

Kelompok

ber!evel unit

:

Overhead berdasarkan BBB

=

25% X Rp.

400.000,-

Rp.

100.000,-

=

25%

X

Rp.

2.000.000,-

Rp.

500.000,-

Rp.

600.000,-

I

|

Overhead

berdasarkan

BTKL

=

IO%xRp. 500.000,-

Rp.

50.000,-

I

=

10%

X

Rp.

2.700.000,-

Rp.

270.000,-

Rp.

320.000,-

Kelompok berlevel batch :

Overhead berdasarkan PB

I

=

Rp. 240,-

x

400

Rp.

96.000,-

=

Rp.

240,-

X

600

Rp.

144.000,-

Rp.

240.000,-

Overhead berdasarkan setup

=

Rp.

900,-

X

200

Rp.

180.000,-

=

Rp.

900,- x 200

Rp.

180.000,-

Rp.

360.000,-

Kelompok berlevel

produk :

Overhead berdasarkan OP

=

Rp.

2.000,-

X

100

Rp.

200.000,-

=

Rp.

2.000,-

X

60

Rp.

120.000,-

Rp.

320.000,-

Kelompok

berlevel fasilitas :

Overhead

berdasarkan

BTKL

=

5%

x

Rp.

500.000,-

Rp.

25.000,-

I

=

5%

X

Rp.

2.700.000,-

Rp.

135.000,-

Rp.

160.000,-

Jumlah BOP dibebankan

Rp.

651.000,-

Rp

1.349.000,-

Rp.

2.000.000,-

|

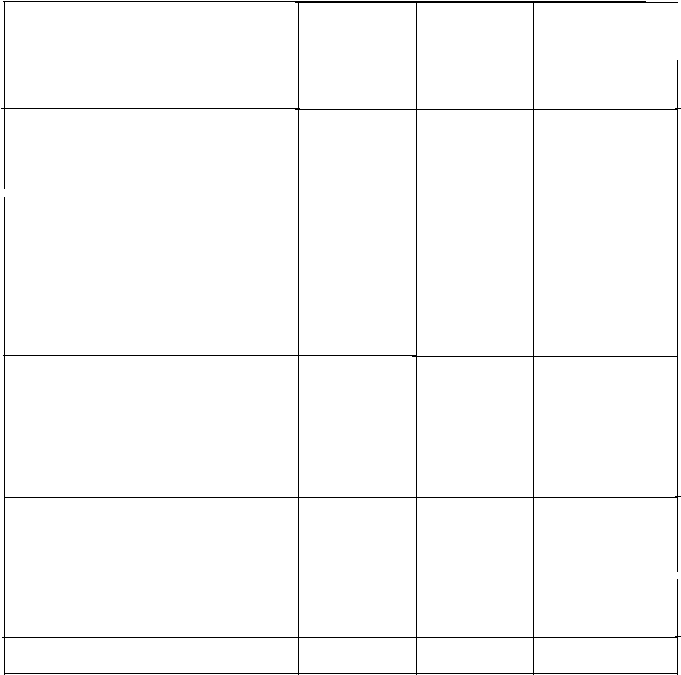

ProdukB

Elemen

.Bia

Bahan

Baku

a

Tota!Biaya

Kuantitas

Per Unit

Rp.

2.000.000,-

200.000

Rp.

10,-

Tenaga Kerja Langsung

Rp.

2.700.000,-

200.000

Rp.

13,5,-

Overhead Pabrik

Rp.

1.349.000,-

200.000

Rp.

6,745,-

Jumlah

Rp.6.049.000,-

200.000

Rp.30,245,-

Tabelll.2

PT. ABC

Penentuan Harga Pokok Berdasarkan Aktiv:itas (ABC)

ProdukA

Elemen Biaya

Total Biaya

Kuantitas

er Unit

Bahan

Baku

Tenaga Ketja Langsung

Rp. 400.000,-

100.000

Rp.

4,-

Rp.

500.000,-

100.000

Rp.

5,-

Overhead

Pabrik

Rp. 651.000,-

100.000

Rp.

6,51,-

Jumlah

Rp.1.551.000,-

100.000

Rp.15,51,-

y

H.6. Manfaat/Kelebihan dan Keknrnngan Sistem

Activity-Based Costing

Menurut

Tunggal, A.W. (2000) ada beberapa

manfaat atau kebaikan

yang dapat

diperoleh dari penerapan sistem ABC

dalam perusahaan. Manfaat

tersebut

adalah

:

1.

Suatu

pengkajian

ABC dapat meyakinkan

manajemen bahwa

mereka harus

mengambil

sejumlah

langkah

untuk menjadi

lebih

kompetitif.

Sebagai

hasilnya,

mereka

dapat

berusaha

untuk

meningkatkan

mutu sambil

secara

simultan

|

|

memfokus

pada

mengurangi

biaya.

Analisis

biaya

dapat

menyoroti

bagaimana

benar-benar

mahalnya

proses

manufakturing. Ini

pada

gilirannya

dapat

memacu

aktivitas

untuk

mereorganisasi

proses,

memperbaiki

mutu,

dan

mengurangi

biaya..

2.

Biaya

produk

yang

lebih

realistik

khususnya

tersedia

dalam

pabrik

berteknologi

manufakturing

yang

maju

(AMT/

Advanced

Manufacturing

Technology)

dimana

overhead pendukung

merupakan

suatu

proporsi

yang signifikan

dari biaya total.

3.

Semakin

banyak

overhead

dapat

ditelusuri

ke

produk. Dalam

pabrik

modem,

terdapat

sejumlah

aktivitas

non

lantai

pabrik

yang

berkembang.

ABC

memberi

perhatian

pada

semua

aktivitas

sehingga

melaknkan

kalknlasi

biaya

produk

diluar dasar

lantai pabrik

yang tradisional.

4.

ABC

mengakni

bahwa

aktivitaslah

yang

menyebabkan

biaya

(activities

cause

cost)

bukan produk, dan produklah

yang

mengkonsumsi

aktivitas.

5.

ABC

memfokus

perhatian pada sifat

riil

dari

perilakn

biaya

dan

membantu dalam

mengurangi

biaya

dan

mengidentifikasi aktivitas

yang

tidak

menambah

nilai

terhadap produk.

6.

ABC

mengakni

kompleksitas

dari

diversitas

dari

produksi

yang

modem

dengan

menggnnakan

banyak

pemacu

biaya

(multiple cost

drivers),

banyak

dari

pemacu

biaya

tersebut

adalah berbasis

transaksi

(transaction-based) daripada

berbasis

volume

produk.

Walaupun

memiliki

banyak kebaikan atau

manfaat, sistem ABC

bukanlah sistem

yang

sangat

sempuma.

Masih

ada

kekurangan-kekurangan pada

sistem ini.

Berikut ini

adalah beberapa

kekurangan sistem ABC

menurut Tunggal, A.

W.

(2000), yaitu

:.

|

|

1.

Diperlukan

banyak aktivitas

untuk

menjalankan

pabrik, sehingga

tidaklah

mungkin

memonitor

semua

aktivitas

tersebut.

Solusinya

adalah menggabungkan

aktivitas-aktivitas tersebut.

Sudah tentu,

manajemen

menggunakan

analisis

biaya

manfuat

untuk

menentukan

berapa banyak

aktivitas

untuk

dimasukkan

dalam

sistem ABC.

Perlu diingat bahwa

kalau

jumlah

aktivitas

dalam suatu

sitem biaya

menurun, maka

ketepatan sistem menurun pula.

2.

Suatu sistem

ABC yang lengkap dengan

berbagai

kelompok

biaya

(cost

pools)

dengan pemacu biaya yang banyak

(multiple

cost drivers)

tidak dapat disangkal

lebih

kompleks

daripada

sistem

tradisional

dan

dengan

demikian lebih

mahal

diadministrasikan..

3. Apabila suatu

perusahaan

melepaskan

suatu

produk, sumber daya

menjadi bebas.

Manajemen

mungkin

mengharapkan

bahwa ia

akan

mengarah

ke

suatu

penurunan

dam

pengeluaran.

Namun, ini

biasaya tidaklah

demikian.

Manajemen

sering tidak

bertindak

untuk

memindahkan

sumber

daya yang dibebaskan

(seperti pekelja

atau

manajer)

ketika suatu

produk dilepaskan,

sehingga

mengarah

ke kapasitas

berlebihan

dan

pemborosan,

atau

sumber daya yang

dilepas

mungkin tidak cukup untuk

menurunkan

pengeluaran.

Umpamanya,

apabila seperempat

pekeljaan

dari

seorang

insinyur

dibebaskan,

ini

tidak

mempengaruhi

gaji

atau kompensasi

insinyur.

Dapat disimpulkan

bahwa

hubungan antara sumber daya

dan

biaya lebih seperti fungsi setapak demi

setapak

(step

function)

daripada

hubungan

linier.

Ini

harus

diertimbangkan

ketika

keputusan dilakukan.

|

|

ll.7.

Perbedaan

antarn

Sistem

Tradisional

dan

SitemActivity-Based Costing.

Perbedaan

antara

sistem

kalkulasi

biaya

tradisional

dan

sistem

ABC

yang

dikemukakan oleh

Tunggal, A.

W.

(2000)adalah sebagai berikut:.

1.

ABC

menggunakan

aktivitas-aktivitas

sebagai

pemacu

untuk

menentukan

berapa

besar

setiap

overhead

tidak

langsung dari

setiap

produk yang

mengkonsumsinya.

Sistem

tradisional

mengalokasi

overhead

berdasarkan

satu

atau dua

basis

alokasi

yang

non representatif,

dengan

demikian

gagal menyerap

konsumsi

overhead

yang

benar

menurut produk

individual.

2.

ABC

membagi konsumsi

overhead ke

dalam empat kategori: unit,

batch,

produk,

dan

penopang fasilitas.

Sistem tradisioual

membagi

biaya overhead

ke

dalam

unit

dan

"yang

lain".

Akibatnya

dengan

ABC

manajemen

dapat

mengiknti

bagaimana

biaya timbul dan

menemukan

cara-cara untuk

mengurangi

biaya.

3.

Fokns ABC

pada

biaya,

mutu,

dan

faktor

waktu.

Sistem

tradisional

berfokns

pada

kinelja

keuangan

jangka

pendek, seperti

laba,

sehingga

hila

sistem

ini

digunakan

maka

angka-angkanya

tidak

dapat

dipercaya

untuk

penetapan

barga

dan

untuk mengidentifikasi

produk yang

menguntungkan.

4.

ABC

memerlukan

masukan

dari

selurnh

deprutemen.

Persyaratan

ini

mengarah

ke

integrasi

organisasi

yang

lebih

baik

dan

memberikan

suatu

pandangan

fungsional silang mengenai organisasi.

5.

ABC

mempunyai

kebutuhan

yang

janh

lebih

kecil

untuk

analisis

varian

daripada

sistem

tradisional,

karena

kelompok

biaya

(cost

pool)

dan

pemacu (driver)

janh

lebih akurat dan

jelas.

|

|

6.

Sistem

ABC

terdiri

dari

barbagai

pusat

biaya

aktivitas

dan

pemacu

tahap

kedua,

biaya yang

dianggarkan

yang

digunakau

untuk

melakukau

studi

ABC

seharusnya

diharapkau lebih

mendekati

biaya aktual

dari

pada

dengau sistem tradisional.

ll.8.

Pengertian

Barga Pokok Produksi

Horngren,

Foster,

dan Datar

(2003)

mendefinisikan,

"A

product

cost

is

the

sum

of

costs assigned to

a

product to

a

specific purpose" (p.

45).

Yang artinya:

Harga

pokok

produksi

(product cost)

adalah

penjumlahan

dari

biaya

yang

dibagikau ke

produk

untuk tujuan tertentu.

II.9.

Biaya Overhead Pabrik

Defmisi dari

biaya overhead

pabrik adalah sebagai

berikut:

Usry

dan

Hammer

(1997)

yang

diteljemahkan

oleh Sirait,

A.

dan

Hutauruk, G.

menyatakau,

"BOP adalah

bahan

tidak

langsung,

pekeija

tidak

langsung,

dan

beban

pabrik

lainnya

yang

tidak

secara

mudah

diidentifikasikan atau

dibebankau

secara

langsung ke

pekeljaau, produk, atau

tujuan akhir biaya" (h.381).

Maher

dan

Deakin

(1996)

yang

diteljemahkan

oleh

Djatnika,

A

dan

Wibowo, H.

mengungkapkau,

"BOP

adalah

semua

biaya

produksi

selain

tenaga

kelja

langsung

dan

bahan langsung yang

digunakan

untuk

mengubah

bahan menjadi produkjadi.

Jadi

biaya

overhead

pabrik

(BOP)

atau

yang

sering

disebut

overhead

pabrikasi,

adalah

semua

biaya

selain

biaya

bahan

langsung

dan biaya

tenaga

ketja

langsung,

yang

digunakan dalam proses produksi, yang sulit untuk

diidentifikasi secara langsung.

|

|

Istilah

yang

sering

digunakan

untuk

menyebut

BOP

antara

lain

beban

pabrik

(factory

burden/factory

expense),

beban pabrikasi

(manufacturing

expense),

overhead

pabrikasi, dan biaya

pabrikasi tidak

langsung.

Ada dua karakteristik

yang harus dipertimbangkan

dalam

pembebanan

BOP

ke

produk. Karakteristik tersebut adalah:

1. Hubungan khusus antar

overhead pabrik

dengan

produk

itu

sendiri.

2.

Hubungan khusus

antara

overhead pabrik

dengan volume

produksi.

|