28

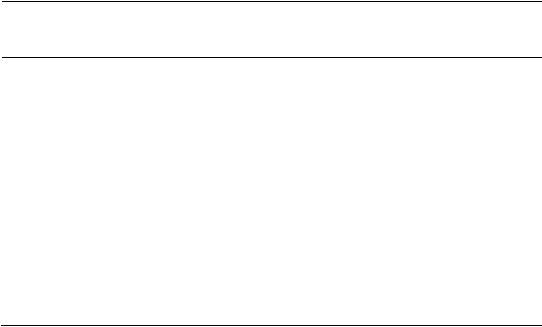

Tabel 2.1 Metode Kalkulasi Biaya Aktual, Normal, dan Yang Dianggarkan

Kalkulasi Biaya

Aktual

Kalkulasi Biaya

Normal

Kalkulasi Biaya

yang Dianggarkan

Biaya Langsung

Tarif aktual x

masukan aktual

yang digunakan

Tarif aktual x

masukan aktual

yang digunakan

Tarif yang

dianggarkan x

masukan aktual

yang digunakan

Biaya Tidak

Langsung

Tarif aktual x

masukan aktual

yang digunakan

Tarif yang

dianggarkan x

masukan aktual

yang digunakan

Tarif yang

dianggarkan x

masukan aktual

yang digunakan

2.3.3.5 Selisih

Biaya

Overhead Pabrik

Selisih biaya overhead pabrik dapat dihilangkan dengan 2 cara (Blocher, Chen,

dan Lin, p564) yaitu :

1. Jika selisihnya tidak material, menyesuaikan rekening harga pokok penjualan.

2.

Jika

selisihnya

signifikan, menyesuaikan

biaya

produksi

pada

periode

tersebut;

yaitu

membagi rata ketidaksesuaian

(selisih) ke

dalam saldo akhir

rekening produk dalam proses, produk selesai, dan harga pokok penjualan.

Selisih biaya overhead dibagi menjadi dua yaitu :

1. Overapplied Overhead (Overhead Pabrik yang Ditetapkan Terlalu Tinggi)

Pembebanan

lebih overhead (Overapplied

Overhead) adalah jumlah

pembebanan

biaya

overhead

yang

melebihi

biaya

overhead

yang

sesungguhnya.