|

1

BAB

II

LANDASAN

TEORI DAN

KERANGKA

PEMIKIRAN

2.1.

Tinjauan

Umum

atas

Pasar Modal

Pengertian Pasar

Modal

menurut UU Pasar

Modal No. 8

tahun 1995

adalah

kegiatan

yagn

bersangkutan dengan

penawaran

umum

dan

perdagangan efek,

perusahaan

publik

yang

berkaitan

dengan

efek

yang diterbitkannya,

serta

lembaga

profesi

yang berkaitan

efek. Dengan demikian, menurut Dahlan

Siamat

(2001:249)

pasar

modal

dalam

arti sempit adalah suatu

tempat yang terorganisir dimana

efek-

efek

diperdagangkan,

lazimnya

disebut

Bursa

Efek.

Lebih

lanjut

dikatakan

bahwa

bursa

efek

atau

stock

exchange

adalah

suatu

sistem

yang

terorganisir dengan

mekanisme resmi

untuk

mempertemukan penjual dan pembeli

efek

secara

langsung

atau melalui wakil-wakilnya.

Ketika suatu perusahaan melakukan penawaran sahamnya untuk pertama kali

atau Initial Public Offering (IPO), transaksi tersebut terjadi di pasar perdana. Harga

yang

terbentuk

di

pasar

perdana

ini

merupakan

kesepakatan antara

pihak

emiten

dengan pihak penjamin emisi

(underwriter).

Kemudian saham-saham

tersebut

dapat

diperdagangkan di pasar

sekunder.

Harga yang

terbentuk di pasar

ini sesuai dengan

permintaan dan penawaran (mekanisme pasar).

Pada dasarnya pasar modal

merupakan pasar sekunder sebab transaksi

yang

terjadi

di

pasar

modal

ini

hanya

antar

investor.

Dengan demikian dana

yang

didapatkan

perusahaan

melalui penjualan saham

diperoleh

dari

hasil

perdagangan

|

|

2

antara perusahaan dengan

investor di

pasar

perdana. Dengan kata

lain

perusahaan

tidak akan memperoleh tambahan dana atas transaksi yang terjadi di pasar sekunder.

Walaupun perusahaan tidak

memperoleh tambahan dana atas transaksi

yang

terjadi

di

pasar

sekunder,

transaksi

perdagangan di

pasar

sekunder

ini

sangatlah

penting

untuk menentukan likuiditas saham di pasar perdana. Hal ini terkait dengan

sikap

pesimis

atau

optimis

dari

para

investor

terhadap

kemampuan saham

yang

diterbitkan

emiten

untuk

memberikan keuntungan selisih

harga

(capital

gain)

yang

akan diperolehnya dari transaksi di pasar sekunder.

2.2.

Go Public

Perusahaan

dalam

rangka

mengembangkan usahanya

melakukan

beberapa

cara, di antaranya melakukan ekspansi. Untuk memenuhi kebutuhan ekspansi tersebut

diperlukan suatu dana

yang tidak sedikit. Oleh sebab

itulah perusahaan melakukan

penawaran

sahamnya

ke

masyarakat umum

yang

disebut

go

public.

Perusahaan

penerbit saham disebut emiten sedangkan pembelian saham disebut investor.

Menurut

Eugene

F.

Brigham,

Louis

Gapenski, dan

Michael

C,

Ehrhardt

(2002:739), “Go public means selling some of a company’s stock to outside investors

and

then

letting

the

stock trade

in

public

markets”.

Ketika

suatu

perusahaan

memutuskan

untuk

go

public

maka

ia

akan

melakukan penawaran

saham

perdana

atau Initial Public Offerings (IPO).

Untuk

melakukan Initial Public Offerings (IPO)

ini,

perusahaan

harus

mengeluarkan

biaya

penawaran

(floating

fees). Walaupun

demikian, sebagian orang

menganggap bahwa IPO

merupakan salah satu cara

|

|

3

termudah dan termurah bagi perusahaan serta

meningkatnya kebutuhan dana sebagai

konsekuensi

dari

berkembangnya perusahaan

serta

meningkatnya

kebutuhan

dana

untuk

investasi. Kegiatan penawaran saham perdana

ini

dilakukan di

pasar perdana

dan

ketika

saham

tersebut

hendak

diperjualbelikan, hal

tersebut

dilakukan

di

pasar

sekunder.

Dengan

melakukan IPO

atau

dengan

kata

lain

setelah

go

public,

suatu

perusahaan akan

berubah

statusnya

menjadi

perusahaan terbuka.

Hal

ini

berarti

perusahaan tidak hanya dimiliki oleh pemilik

lama saja tetapi juga oleh masyarakat.

Manfaat

yang akan diperoleh perusahaan

yang

go public

menurut Eugene F.

Brigham, Louis Gapenski, dan Michael C. Ehrhardt (2002:739) adalah:

a. Memungkinkan pemilik perusahaan untuk melakukan diversifikasi usaha.

b. Meningkatkan likuiditas.

c. Memungkinkan perusahaan untuk memperoleh uang kas sewaktu-sewaktu.

d. Meningkatkan nilai perusahaan.

e. Menciptkan

harga

negosiasi

ketika

perusahaan

hendak

diakuisisi

atau

mengakuisisi perusahaan lain.

f.

Meningkatkan pasar yang potensial karena pemegang saham, khususnya individu

akan cenderung menjadi konsumen yang setia.

Disamping

manfaat, perusahaan yang go public, terdapat pula kerugian yang

dirasakan perusahaan sebagai konsekuensi go public :

a.

Perusahaan harus

melakukan pelaporan yang

membutuhkan biaya

yang

tinggi.

b. Harus melakukan pengungkapan.

|

|

4

c.

Self-dealings

yang

biasanya dilakukan

dalam perusahaan,

misalnya

meminimalkan hutang pajak penghasilan pribadi, menjadi sulit dilakukan.

d.

Pasar yang lesu dan harga yang rendah (inactive market/low price) terjadi

bila

saham

perusahaan

tidak

aktif

diperdagangkan. Hal

ini

merugikan

bila

perusahaan berskala kecil

sebab

nilai

pasar

sahamnya tidak

mencerminkan nilai

saham yang sesungguhnya.

e.

Berkurangnya pengendalian.

f.

Harus menjaga hubungan dengan investor.

Proses emisi efek (Dahlan Siamat, 2004:261) terdiri dari tahap-tahap berikut

ini :

1.

Perusahaan

yang

akan

menerbitkan efek

(emiten

atau

issuer)

menyampaikan

pernyataan maksud (letter of intent) kepada Bapepam..

2. Emiten menghubungi dan menunjuk penjamin emisi (underwriter) serta

lembaga

penunjang emisi lainnya.

3. Emiten dan

underwriter

mempersiapkan dokumen pernyataan pendaftaran emisi

efek berikut lampiran dan dokumen emisi lainnya.

4. Emiten melalui underwriter menyampaikan pendaftaran emisi efek

kepada

Bapepam.

5. Bapepam

melakukan

penelaahan

kesesuaian dokumen

emisi dengan

ketentuan

yang berlaku.

6. Izin emisi diberikan oleh Bapepam bilamana semua dokumen emisi telah lengkap

dan memenuhi ketentuan.

|

|

5

7. Pengumuman dan pendistribusian prospektus. Dalam prospektus tersebut memuat

informasi yang perlu diketahui calon investor antara lain:

a. Tujuan penawaran

b. Keterangan

tentang

perseroan

antara

lain

riwayat

perusahaan

dan

susunan

Dewan Direksi dan Dewan Komisaris

c. Masa penawaran

d. Tanggal penjatahan

e. Tanggal pengembalian uang pesanan (refund)

f.

Tanggal pencatatan di Bursa

g. Nama-nama

penjamin

emisi yang terdiri atas: Penjamin

utama, penjamin

pelaksana, penjamin peserta

h. Ikhtisar keuangan dan rasio-rasio keuangan perusahaan

i.

Kegiatan dan prospek usaha perusahaan

j.

Struktur permodalan perusahaan sebelum dan setelah emisi

k. Faktor-faktor risiko yang mungkin dihadapi dalam usaha emiten

l.

Perpajakan

m.

Nama-nama dan alamat agen penjual

Sedangkan prospektus

untuk emisi obligasi di samping

hal-hal

tersebut di atas

juga dicantumkan hal-hal sebagai berikut:

a. Ketentuan

mengenai

pembayaran

dan

penetapan

(tetap

dan

atau

mengambang)

b. Jatuh waktu

c. Jaminan atas obligasi

|

|

6

d. Masa kadaluarsa obligasi dan kupon bunga

e. Nama wali alamat (trustee) dan penanggung (guarantor)

8. Emiten dan underwriter melakukan penawaran efek melalui pasar perdana

9. Penjatahan saham

10. Pengembalian uang kepada pemesan (refund)

11. Penyerahan sertifikasi efek

12. Pencatatan saham di Bursa

Pencatatan pertama

kali

saham

di

bursa

efek disebut

IPO.

Kondisi IPO

di

Indonesia

dapat

dijelaskan

dengan

teori

asymmetric information

yang

dikemukan

Rock yang menyatakan bahwa terdapat ketidakseimbangan informasi antara informed

investor

dan

uninformed

investor.

Dimana

informed

investor

merupakan

investor

yang

telah

memiliki

informasi yang

memadai

mengenai kondisi

pasar

modal

dan

perusahaan

yang

melakukan

IPO.

Sedangkan

uninformed investor

dikatakan

merupakan

investor

yang belum

memiliki pengalaman dan pengetahuan yang cukup

mengenai pasar modal dan perusahaan yang melakukan IPO.

2.3.

Initial

Return

Initial return

adalah selisih antara

harga IPO dan harga saat saham listing di

bursa. Saham

yang dipasarkan di

Bursa Efek Jakarta

memiliki satuan

nominal

yang

berbeda

sementara

aturan

perubahan

pergerakan

perdagangan baru

disesuaikan

berikutnya. Nilai

nominal

saham

yang

tinggi

relatif

menghasilkan

nilai

prosentase

initial return

yang kecil walaupun secara nominal memiliki nilai yang sama.

|

|

7

Secara

garis

besar

ada

tiga

anomali

yang

terjadi

saat

IPO

saham. Anomali

yang pertama

adalah

penurunan

harga

saham setelah

saham IPO diperdagangkan di

pasar modal. Fenomena inilah yang dikenal dengan underpricing atau positive initial

return.

Underpricing

terjadi karena

harga IPO yang ditetapkan terlalu rendah, sebab

harga

yang

terjadi

di

pasar

sekunder

telah

mencerminkan harga

dalam

kondisi

keseimbangan (full

information).

Pendapat

yang

berbeda

dikemukan

oleh beberapa

peneliti sebelumnya, Ritter

(1984), Friedlan (1993), Ibottson et al (1994),

Loughran

dan Ritter

(1995),

Sembel

(1996),

Page

dan

Reyneke (197),

Umi

(1999),

Basana

(1999), Aggarwal et al

(2000) dan

lainnya dalam Dwi Martani (2003:1299). Mereka

beranggapan

bahwa

underpricing terjadi

karena

harga

yang ditetapkan

telah benar

(full information) dan kenaikan harga di pasar sekunder menunjukkan adanya positive

initial return dari harga keseimbangan.

Anomali yang kedua adalah penurunan harga saham atau kinerja perusahaan

yang

telah

menerbitkan

saham dalam

jangka

panjang,

sering

disebut

sebagai

long-

term

underperformance.

Roy Sembel (1996) yang menggunakan model WIPO untuk

menjelaskan long-term underperformance mengemukakan:

…However,

the

IPO

model

can

explain the

long-term

underperformance only up to some time between one to three years

after

offer date. The continuing

downward drift

of

the

long-term

abnormal performance beyond that period is still a puzzle.

Demikian dijelaskan Ibotson

et

al

(1994),

Ritter

(1991),

Sembel

(1996),

Page

dan

Reyneke

(1997),

Teoh

et

al

(1998),

Alvarez

dan

Gonzales (1999),

Basana (1999),

Aggarwal et

al

(2000),

Ritter (2000),

Janice et al

(2000), Bessler dan

Theis (2002)

dalam Dwi Martani (2003:1299),

penurunan ditandai dengan menurunnya

harga

|

|

8

saham perusahaan dari waktu ke waktu dibandingkan

kinerja pasar secara

keseluruhan

maupun kinerja industri.

Anomali yang ketiga adalah hot and cold market.

Menurut

Roy Sembel

(1996),

hot

issues

menjelaskan

penawaran saham

dengan

initial

return

diatas

rata-

rata. Hot issues terjadi saat rata-rata initial return pada saat penawaran secara

abnormal tinggi untuk jangka waktu yang diperpanjang.

Dari

ketiga

anomali

IPO yang

telah

disebutkan di atas,

anomali

yang kerap

menjadi objek penelitian adalah adanya penurunan harga saham setelah saham IPO

diperdagangkan di

pasar

modal

atau

underpricing.

Pada dasarnya

harga

dari

saham

yang

hendak ditawarkan ke publik

tergantung kepada tiga pihak,

yaitu: perusahaan,

calon

investor,

dan

penjamin emisi

efek

(underwriter)

yang

akan

menangani

penawaran saham tersebut.

Underwriter

merupakan

lembaga

penghubung

atau

intermediaries bagi

perusahaan, di

mana

mereka

akan

mencoba

untuk

menjual saham

perusahaan pada

harga yang setinggi

mungkin kepada pihak

investor

yang akan

membayar seminim

mungkin. Dengan demikian , tugas seorang underwriter tidaklah mudah, terlebih lagi

fakta

bahwa

permintaan atas

saham

IPO

lebih

tinggi

daripada

yang

ditawarkan

menunjukkan bahwa harga IPO yang ditetapkan itu terlalu rendah.

2.4.

Penjamin

Emisi

Efek

(Underwriter)

Dalam pelaksanaan emisi efek, penjamin emisi

(underwriter)

memiliki peran

yang sangat

menentukan keberhasilan emisi

terutama dalam

melakukan pemasaran

|

|

9

dan penjualan suatu efek. Adapun tugas underwriter

menurut dalam Dahlan Siamat

(2004:249) adalah :

a. Memberikan nasihat mengenai:

-

jenis efek yang sebaiknya dikeluarkan

-

harga yang wajar untuk efek tersebut

-

jangka waktu efek (obligasi dan sekuritas kredit)

b. Dalam mengajukan pernyataan pendaftaran emisi efek, membantu menyelesaikan

tugas administrasi yang berhubungan dengan:

-

pengisian dokumen pernyataan pendaftaran emisi efek

-

penyusunan prospektus

-

merancang specimen efek

-

mendampingi emiten selama proses evaluasi

c. Mengorganisasikan penyelenggaran emisi antara lain meliputi:

-

pendistribusian efek

-

menyiapkan sarana-sarana penunjang.

Melihat tugas underwriter selalu dihadapkan pada kemungkinan risiko. Risiko

maksimum yang akan dihadapi adalah kemungkinan tidak lakunya efek yang diemisi.

Apabila

hal

tersebut

terjadi

maka

underwriter

yang

harus

bertanggung jawab

dan

mengambil alih seluruh efek yang tidak terjual tersebut. Oleh karena itu, underwriter

harus

benar-benar

mempelajari

dan

meneliti

seakurat

mungkin

mengenai

keadaan

atau kinerja emiten dan memproyeksi kemampuan dan minat calon investor terhadap

saham atau efek lain yang akan dijamin emisinya.

|

|

10

Beberapa jenis dan cara penjaminan emisi menurut Capital Market Directory

dalam Dahlan Siamat (2004:267) adalah sebagai berikut :

a. Kesanggupan penuh (full commitment underwriting)

Full

commitment atau

sering

juga

disebut

firm

commitment

underwriting

yaitu

suatu perjanjian penjamin emisi efek di mana penjamin emisi efek yang tidak laku

terjual.

Dari pengertian

tersebut

berlaku

ketentuan

bahwa

underwriter

berusaha

menjual di pasar perdana kemudian membeli efek yang ternyata tidak laku terjual

dengan

harga

yang

sama

dengan

harga

IPO

pada

pasar

perdana.

Ketentuan

ini

berlaku pada penjaminan emisi di pasar modal Indonesia. Lain halnya dengan di

Amerika Serikat, pengertian full commitment berarti underwriter membeli seluruh

saham

emisi

kemudian menjual

kembali

kepada

investor

dengan

harga

yang

tentunya lebih tinggi.

b. Kesanggupan terbaik (best efforts commitment)

Dalam

komitmen

ini,

underwiter

akan

berusaha

semaksimal mungkin

menjual

efek-efek emiten.

Apabila ada efek

yang

belum habis terjual,

underwriter

tidak

wajib membelinya dan oleh karena itu mereka hanya membayar semua efek yang

berhasil terjual dan mengembalikan sisanya kepada emiten.

c. Kesanggupan siaga (stand by commitment)

Penjamin emisi menurut komitmen ini

adalah underwriter berusaha menawarkan

efek

semaksimalnya kepada

investor.

Kemudian

apabila

ada

sisa

yang

belum

terjual sampai batas waktu penawaran yang ditetapkan, underwriter menyanggupi

membeli sisa

efek tertentu dengan harga tertentu sesuai dengan perjanjian yang

besarnya di bawah harga IPO pada pasar perdana.

|

|

11

d. Kesanggupan semua atau tidak sama sekali (all or none commitment)

Komitmen ini menyatakan bahwa apabila efek yang ditawarkan tersebut ternyata

sebagian

tidak

terjual,

maka

penjualan

efek

tersebut

dibatalkan sama

sekali.

Artinya bagian efek yang telah laku dipesan oleh investor akan dibatalkan.

Dalam pelaksanaan penjaminan emisi efek,

underwriter bekerjasama dengan

underwriter

lainnya

dalam

suatu

sindikat.

Dilihat

dari

masing-masing fungsi

dan

tanggung jawab dalam sindikat penjamin emisi, maka underwriter dapat digolongkan

menjadi:

a. Penjamin Utama Emisi (Lead Underwriter)

Lead

underwriter bertugas

membuat

suatu

perikatan

dalam

suatu

perjanjian

penjaminan emisi

efek.

Dalam

perjanjian

tersebut

penjamin

emisi

menjamin

menjual efek dan pembayaran seluruh nilai efek.

Tugas pokok Penjamin Utama Emisi adalah sebagai berikut:

-

Menjamin

penjualan

emisi

efek

dan

pembayaran

keseluruhan

nilai efek

yang diemisikan kepada emiten.

-

Mewakili

para

penjamin

emisi

efek

dalam

hubungannya

dengan

emiten

dan pihak ketiga.

-

Menetapkan bagian kewajiban masing-masing bagian emisi sesuai dengan

ketentuan yang telah disepakati dalam perjanjian antara penjamin emisi.

-

Mengumpulkan semua hasil penjualan

efek yang dilakukan

oleh para

penjamin peserta

emisi

dan

para

agen

penjual

pada

tanggal

setelah

masa

penutupan penawaran umum.

|

|

12

-

Menyerahkan

hasil

penjualan

efek

kepada

emiten

serta

membayar

efek

yang tidak habis terjual pada tanggal yang disepakati.

b. Penjamin Pelaksana Emisi (Managing Underwriter)

Apabila

dalam

suatu emisi

terdapat

lebih

dari

satu

lead

underwriter

maka

di

antara mereka harus dipilih satu atau lebih yang akan bertindak sebagai penjamin

pelaksana emisi atau

managing

underwriter.

Penjamin pelaksana emisi memiliki

tugas sebagai berikut :

-

Mengatur pengelolaan serta penyelenggaraan emisi efek.

-

Mengkoordinasikan seluruh

penjamin

emisi

dalam

hal

pelaksanaan

penjaminan

efek,

serta

kegiatan-kegiatan

lainnya

sesuai

dengan

kewajiban

para penjamin emisi efek.

c. Penjamin Peserta Emisi (Co-underwriter)

Co-underwriter

hanya

bertugas

ikut

menjamin penjualan dan

pembayaran

nilai

efek sesuai dengan porsi efek yang diberikan kepadanya yang diikat dengan suatu

perjanjian

penjaminan

emisi.

Dalam

kegiatannya, co-underwriter

tidak

bertanggung jawab langsung kepada emiten tetapi kepada lead underwriter.

2.5.

Auditor

Menurut Arens dan Loebbecke (1996:1), auditing adalah proses pengumpulan

dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu

entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria

|

|

13

yang telah ditetapkan. Dengan demkian, pelaksana auditing disebut sebagai auditor

atau akuntan publik yang memiliki tugas-tugas

sebagai berikut (Dahlan Siamat,

2004:252):

a. Melakukan pemeriksaan atas laporan keuangan perusahaan dan memberikan

pendapatnya.

b. Memeriksa pembukuan, apakah sudah sesuai dengan prinsip akuntansi Indonesia

dan ketentutan Bapepam.

c. Memberi petunjuk pelaksanaan cara-cara pembukuan yang baik (apabila

diperlukan).

Reputasi auditor berpengaruh pada kredibilitas

laporan keuangan ketika suatu

perusahaan

go

public.

Pentingnya

kredibiitas

laporan

keuangan

ini

memungkinkan

perusahaan

untuk

memilih

auditor

yang reputasinya

baik.

Pemilihan

ini didasari

bahwa laporan keuangan yand diaudit oleh auditor yang reputasinya baik akan lebih

dipercaya oleh investor dibandingkan yang tidak.

2.6.

Nilai

Penawaran

Saham

Pada saat perusahaan menawarkan saham baru maka terdapat aliran kas

masuk

dari proceeds

(penerimaan dari

pengeluaran

saham). Proceeds

menunjukkan

besarnya

skala

penawaran saham

pada

saat

IPO.

Melalui

IPO

diharapkan akan

menyebabkan membaiknya

prospek

perusahaan

yang

terjadi

karena

ekspansi

atau

investasi yang akan dilakukan atas hasil IPO.

|

|

14

2.7.

Prosentase penawaran

saham

Leland & Phyle dalam Daljono (2000) mengemukan prosentase kepemilikian

yang

ditahan

oleh

pemilik

menunjukkan

adanya private

information

yang

dimiliki

oleh

pemilik/manajer. Entreperneur

(pemilik

sebelum

go

public)

akan

tetap

menginvestasikan pada

perusahaannya apa bila

mereka

yakin

akan

prospek dimasa

mendatang. Pemilik tidak akan menginventasikan pada perusahaan lain bila investasi

di perusahaannya lebih baik. Informasi tingkat kepemilikan saham oleh entrepreneur

akan

digunakan oleh

investor sebagai

pertanda bahwa

prospek

perusahaannya baik.

Semakin besar tingkat kepemilikan yang ditahan atau semakin kecil prosentase saham

yang ditawarkan akan memperkecil tingkat ketidakpastian dimasa yang akan datang.

2.8.

Earnings per Share

(EPS)

Laba per

saham atau

Earnings

per Share

mencerminkan informasi

mengenai

kemampuan perusahaan dalam menghasilkan arus kas

yang baik di masa yang akan

datang

yang

pada

akhirnya akan

meningkatkan pendapatan

perusahaan.

Penelitian

Misnen

(2003)

periode

tahun

1995-2000

membuktikan adanya

pengaruh

yang

signifikan antara

EPS dengan

initial

return.

Dalam penelitian

ini

nilai earnings

per

share

yang

digunakan berupa proporsi

earnings

per share

terhadap

harga IPO.

Hal

ini dilakukan untuk mengurangi objektivitas data sampel.

|

15

2.9.

Telaah Penelitian Terdahulu

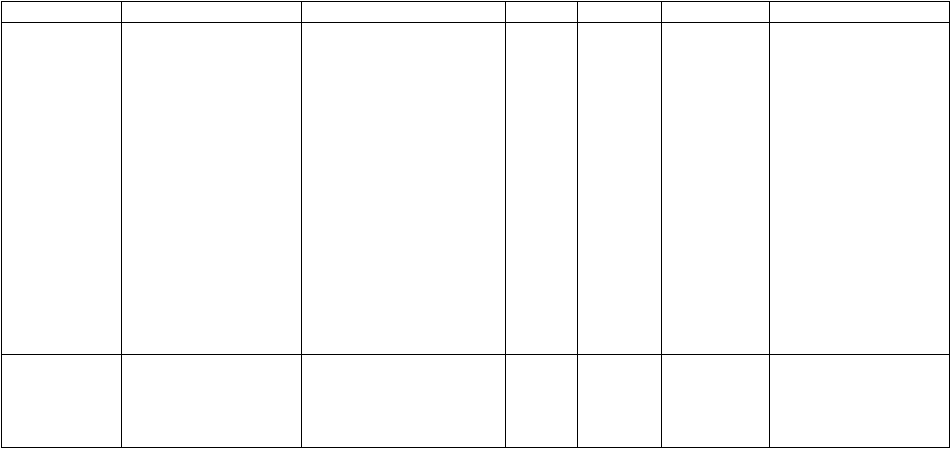

Tabel

2.1

Daftar Penelitian

Terdahulu

Nama

Peneliti

Topik

Variabel

Sampel

Periode

Pengujian

Kesimpulan

Roy Sembel

IPO Anomalies,

Truncated Excess

Supply, and

Heterogenous

Information

Dependen : Initial Return

Independen :

1. WIPO model

2. Heterogeneity in

valuation (the

‘uncertainty’)

3. Excess demand

4a. The long-term

performance of the shares

of IPOs

4b. The long-term

performance including IR

5. Long term performance

6. Best efforts vs firm

commitment

7. Oil vs Non-oil

8. Hot vs cold market

881

1979-1983

1988-1990

1.Weighted

average

model

2.Truncated

a-left tail

model

3.The

gradually

decreasing

probability of

withdrawal

model

4.Linear

regression and

correlation

analysis

Terdapat hubungan yang

positif antara initial

return dan ketidakpastian

dalam valuation dan

hubungan yang negatif

antara initial return

dengan long term

performance.

Daljono

Analisis Faktor-Faktor

yang Mempengaruhi

Initial Return Saham

yang Listing di BEJ

Tahun 1990-1997

Dependen : Initial Return

Independen :

1.

Reputasi auditor

2.

Reputasi underwriter

3.

Umur perusahaan

151

1990-1997

Analisis

Regresi Linier

Berganda

Terdapat hubungan

antara underwriter dan

dengan initial return

|

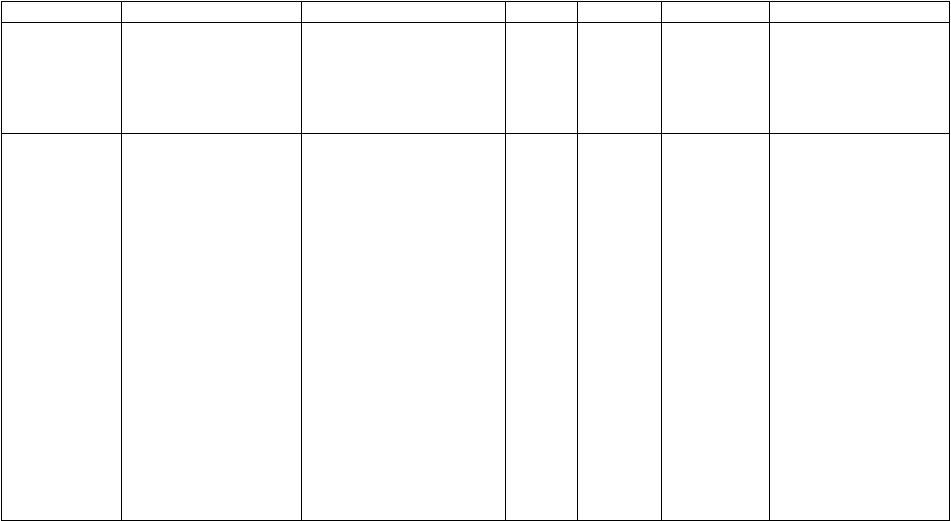

16

Nama

Peneliti

Topik

Variabel

Sampel

Periode

Pengujian

Kesimpulan

4.

Prosentase saham

ditawarkan ke publik

5.

ROA

6.

Financial

leverage

7.

Solvability ratio

Dwi Martani

Pengaruh Informasi

Selama Proses Penawaran

Terhadap Initial Return

Perusahaan yang Listing

Di Bursa Efek Jakarta

dari Tahun

1990-2000

Dependen : Initial Return

Independen :

1.

Umur perusahaan

2.

Maturity market

3.

Tingkat suku bunga SBI

4.

Return IHSG

5.

Jumlah saham yang

masih dipegang pemilik

lama

6.

Jangka waktu

pendaftaran sampai

listing

7.

P/E R

8.

Pertumbuhan penjualan

9.

Rasio penjualan

terhadap total aset

10. Rasio laba bersih

terhadap total aset

11.

Volume saham saat

diperdagangkan di pasar

sekunder

242

1990-2000

Dual

Ekuilbrium

dengan

Analisis

Regresi Linier

Berganda

Variabel umur, tingkat

suku bunga SBI, PER

pasar, volume

perdagangan pada hari

pertama memiliki

hubungan yang negatif

dengan initial return.

Variabel jangka waktu

pendaftaran sampai

dengan saham listing,

tingkat maturitas pasar,

prosentase saham yang

masih dipegang oleh

pemilik lama memiliki

hubungan yang positif

dengan initial return.

|

17

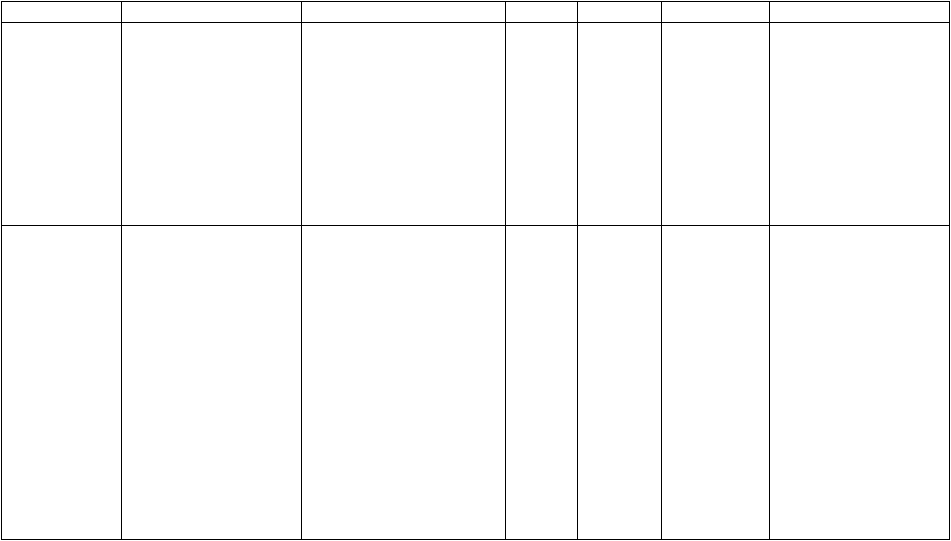

Nama

Peneliti

Topik

Variabel

Sampel

Periode

Pengujian

Kesimpulan

Imam Ghozali

dan

Mudrik al

Mansyur

Analisis Faktor-Faktor

yang Mempengaruhi

Tingkat Underpriced di

Bursa Efek Jakarta

Dependen : Underpricing

Independen :

Reputasi underwriter

1.

Jumlah saham yang

ditahan investor lama

2.

Besaran/Skala

perusahaan

3.

Umur perusahaan

4.

Financial leverage

5.

ROA

37

1997-2000

Analisis

Regresi Linier

Berganda

6.

Variabel reputasi

underwriter,

financial leverage ,

dan ROA

berpengaruh

signifikan terhadap

underpricing

Misnen

Ardiansyah

Pengaruh Variabel

Keuangan terhadap

Return Awal dan Return

15 Hari Setelah IPO di

Bursa Efek Jakarta

Dependen : Initial Return

Independen :

-

Variabel Utama : ROA

1. Financial

leverage

2. EPS

3. Proceed (NPS)

4. Pertumbuhan laba

5. Current ratio

6. Besaran perusahaan

-

Variabel Pengontrol :

1. Reputasi underwriter

2. Reputasi auditor

3. Umur perusahaan

4. Jenis industri

5. Kondisi perekonomian

64

1995-2000

Analisis

Regresi Linier

Berganda

Hanya variabel EPS yang

berpengaruh signifikan

terhadap initial return.

Variabel EPS dan

berpengaruh secara

signifikan terhadap

return 15 hari sesudah

IPO.

|

18

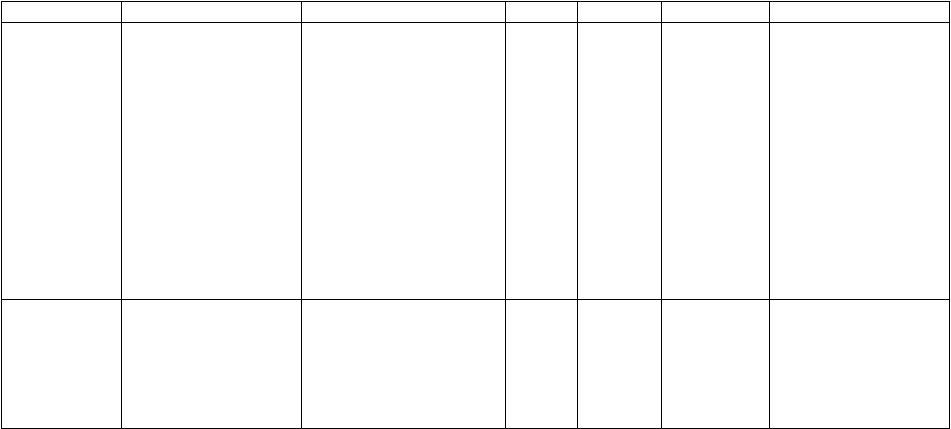

Nama

Peneliti

Topik

Variabel

Sampel

Periode

Pengujian

Kesimpulan

Nasirwan

Pengaruh Penjamin

Emisi, Return Awal,

Return 15 Hari Sesudah

IPO, dan Kinerja

Perusahaan Satu Tahun

Sesudah IPO di BEJ

Dependen : Return Awal

Independen :

-

Variabel Utama

1. Reputasi penjamin emisi

2. Reputasi auditor

-

Variabel Kontrol

1.

Prosentase

penawaran saham

2.

Umur perusahaan

3.

Ukuran perusahaan

4.

Nilai penawaran

saham

5.

Deviasi standar

return

227

1989-1996

Analisis

Regresi Linier

Berganda

Reputasi penjamin emisi,

prosentase penawaran

saham, dan nilai

penawaran saham

berasosiasi secara

statistis signifikan

dengan return 15 hari

seudah IPO dan kinerja

perusahaan satu tahun

sesudah IPO

Rosyati dan

Arifin Sebeni

Analisis Faktor-Faktor

yang

Mempengaruhi

Underpricing

Saham

pada

Perusahaan

Go

Public

di

Bursa Efek

Jakarta (Tahun 1997-

2000)

Dependen : Underpricing

Independen :

1.

Kondisi pasar

2.

Reputasi underwriter

3.

Reputasi auditor

4.

Umur perusahaan

52

1997-2000

Analisis

Regresi Linier

Berganda

Hanya variabel reputasi

underwriter dan umur

perusahaan yang

berpengaruh terhadap

underpricing

|

19

2.10. Kerangka

Pemikiran

Menurut

Beatty

(1989), Carter

dan

Manaster

(1990),

Balvers

et al

(1988) serta

Leland

dan Phyle

(1977)

dalam

Daljono

(2000:561),

reputasi

underwriter dapat

digunakan sebagai signal.

Hal tersebut dikarenakan underpricing sangat merugikan bagi

emiten.

Perusahaan

yang

memiliki

karakteristik risiko

yang

rendah

akan

berusaha

menunjukkannya pada

pasar.

Hal

ini

dilakukan

dengan

memilih

underwriter

yang

memiliki

reputasi baik.

Underwriter

yang

prestisius akan

memasarkan IPO

perusahaan

yang memiliki risiko rendah. Demikian halnya reputasi auditor, menurut Daljono dengan

memakai

adviser

(underwriter

dan

auditor) yang

profesional/berkualitas,

akan

mengurangi keseampatan emiten untuk berlaku curang dalam menyajikan informasi yang

tidak akurat ke pasar.

Nilai penawaran saham berkaitan dengan

jumlah

lembar saham

yang ditawarkan

emiten kepada publik. Nilai yang ditawarkan bergantung pada kepentingan emiten untuk

mendapatkan

sejumlah

dana

tertentu.

Nasirwan

(2000)

mengemukakan reputasi

underwriter,

nilai penawaran saham, dan prosentase penawaran saham berasosiasi secara

signifikan dengan return 15 hari sesudah IPO dan kinerja perusahaan satu tahun sesudah

IPO.

Dalam

penelitian

Misnen

(2003),

hanya

variabel

Earnings per

Share

(EPS)

atau

Laba per

Saham

yang

menunjukkan pengaruh

signifikan terhadap

initial return.

Koefisien

parameternya menunjukkan arah

negatif artinya semakin besar

EPS

semakin

rendah return yang diterima investor di pasar perdana.

2.11. Model

Regresi

Reputasi underwriter (RUDW)

Reputasi auditor (RAUD)

Nilai penawaran saham (NPS)

Prosentase penawaran saham (PPS)

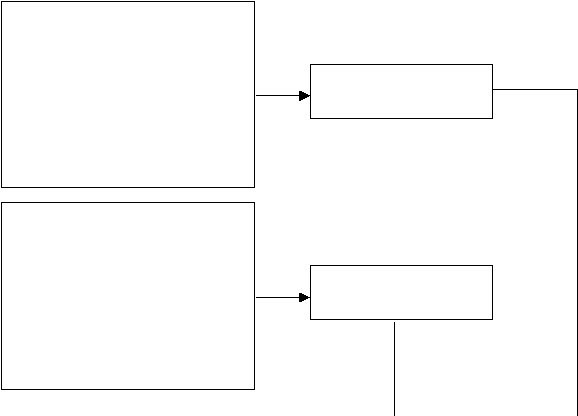

Earnings per Share/harga

IPO(EPSP)

INITIAL RETURN 1

HARI (1999-2005)

Reputasi underwriter (RUDW)

Reputasi auditor (RAUD)

Nilai penawaran saham (NPS)

Prosentase penawaran saham (PPS)

Earnings per Share/harga

IPO(EPSP)

RETURN 1 BULAN

(1999-2005)

|

|

20

Bagan 2.1

Model

Regresi

2.12. Hipotesis Penelitian

1.

Ha1 : Reputasi underwriter

berpengaruh pada initial return 1 hari

setelah IPO.

2.

Ha2

:

Reputasi auditor

berpengaruh pada

initial

return 1

hari

setelah

IPO.

3.

Ha3

:

Nilai penawaran

saham

berpengaruh pada

initial return 1

hari

setelah IPO.

4.

Ha4

:

Prosentase penawaran saham berpengaruh pada initial

return 1

hari setelah IPO.

5.

Ha5

:

EPS terhadap

harga IPO berpengaruh pada initial

return

1

hari

setelah IPO.

6.

Ha6

:

Reputasi

underwriter berpengaruh

pada return 1

bulan

setelah

IPO.

7.

Ha7 : Reputasi auditor berpengaruh pada return 1 bulan setelah IPO.

8.

Ha8

:

Nilai penawaran saham berpengaruh pada return 1 bulan setelah

IPO.

9.

Ha9:

Prosentase penawaran

saham

berpengaruh

pada

return 1 bulan

setelah IPO.

10.

Ha10 : EPS/harga IPO berpengaruh pada return 1 bulan.

|

|

21

11.

Ha11

: Initial

return 1 hari berpengaruh pada return 1

tahun

setelah

IPO.

12.

Ha12 :

Return 1 bulan berpengaruh pada return 1 tahun setelah IPO.

13.

Ha13

:

Reputasi

underwriter,

reputasi

auditor,

nilai

penawaran

saham,

prosentase penawaran saham, dan

EPS/harga IPO mempengaruhi initial return 1 hari

setelah IPO.

14.

Ha14

:

Reputasi

underwriter,

reputasi

auditor,

nilai

penawaran

saham,

prosentase penawaran saham,

dan

earnings

per

share

terhadap

harga

IPO

mempengaruhi initial return 1 hari setelah IPO.

15.

Ha15 : Initial return 1 hari

dan

return 1 bulan

sesudah IPO

mempengaruhi return 1 tahun setelah IPO.

|