Objek

dllri

analisis

rasio

keuangan

ada!ah

laporm

keuang

m,

oleh karena

itu

lkita

pe::iu

metr.ahami.

pengertia.'llaporan

keuangan

menurut

para a.'ili:

Riranto

(1995)

mendefinislka11,

"leporm

keuangm

yang

me nberikan

iktisar

l'Jk,'"r!Cermlnkan

nilai aktiva, hul:IL'lg,

dan

medal sendiri pada suatu

srurt terrentu,

dan

lepornnlaba

;:ugi (Inconle

statement)

menchasil-1:-Jl.!Sll

yang dicapai

selama

satu

pedode

tertentu

biasanya melipui:i periode

s tu tahua"(h.

327).

(1999)

rnendefinisikan,

"Lapo:ran

keuangan

meiiputi naraca,

Meigs,

I\deigs,

Betner, Vilhlttington

(1996) mendefinisikart,

"Financial

stateril!lnt

is a set

of accounting

•ouun

which

taken

together,

describe the

financial

position

of

business

th.e result of

its

recent operations."

4).

Djarwanto

(1995)

mendefL"llsiJren,

"Lapo:ran

keuangan

adalah

laporan secara

L'1tern xnaupun ekste:n"

(h.

327).

6

|

|

Dari pengertl.an-Ptmgertlan

laporan keuangan meiil.L"Ut

para

a!lli d'.atas dapat

dish'l.'lpvlkan.

bahwa Leporan keuangan adala.'t

su&.tu

laponm yang

mencermt'lka.n

posisi

ke1,;angan pei".JSll.ha.fm

yang dapat diperg.makan

oleh berbagai

plllak

baik intern maupun

eksten:. pertlll8baan

t!almn proses

penga:nbilan keputusan

y

ng terdirl

dati

neraca,

lapora.n

rugi laba, lapora.'1

laba

dit&'lan

atau

perubahan =dal

,

!apo:mn

arus

kas dan

catatan ares lapo:mn

keuanga."L

Tnln""'

lapoil"e!!E

kiilU!Illlga-"1

Seteiah me!ihat beberapa

definisi

dan

pengertlan laporw> kenangM yang

berbeda-beda sang-atlah baikjtl!!:a mengeta.beberapa

tujuan

lapora.n keuangatl.

Menurut IAI (1999)

tujuan laporan keuangan

adalah

sebagai berikut.

1.

T

;juan

laporan keuangan

a&lalah m."'!'lyed.irumn

infunnas:l

yang

!Ile1!Yangkat

posisi keuangan,

kinerja serta pemba.'Jan posisi.

keua.r.gan

suam perusahaan

yang

bennarJiw bagi

sejumlah besar

pemalmi

da!eim pengsmlfJan

keputuse.n ekonomi

2.

Lapomn kell\a.."lg!4'1

ya;ng

disusurr

untllk tujuan lni. me.menuhi

kebur.ilian

beroorr.a

sebag',a,-:1

besm'

pernakru

nan:nm

demikian,

lsporan keua:ngan

tidak

menyediakan

semua

lnformasi yang mungkin dibutl.ltJmn pemakai dalsm pex>.gsmbiian

"j:lu:tusan

ekonomi karena secara uttclffi

mengambarkan

penga.1lh

keuangan

drui

kejadian dlli'lBSa lalu,

dan

tidak dlwajibkan untuk rneny-ediakan non keuangan

3.

Laporan

keuangan

juga

:mem:41,iukan

apa yang telah dJlakukan

l!lal1ajemen

(Stewardship)

Dari T:1jtl!ll1-tujuan

Laporan kei.IQ..'lg!4'1 yang diu.'lgkapkatl para !!PJi

diatas

dapat

disimpulk:a.'1

bcllwa tujrulzl !aporan keuangan adalah

manyed.iakan infurmasi keuangan

7

|

|

tentang entitas (kesmuan usaha) kepada pihak-pihak

yang rr1embutuhkan

da!am proses

pengainbilan keputusan.

1ltL3.

Jeruslapol'lll!ZL

kcimtJmgntn

Setelah mengetahui pendapat para alili diatas dapat disirnpulkan

balrwa !apotan

kewmgan

adala11

roeliputi

r;:e:raca

(balance srd3et), laporan rugllzh':! (incom<statement),

laporan perubahllll

modBJ atau lalla ditahan (retained

earning

statement),

lapora11.

!!!"US

kas (cash.flow)

dan caatss laporan kewmga."l

(notes

to financial statement).

Nemca (Balcl."lce sheet)

Pengert:ia;·1·pengertian

r..eraca

alam dije!askan dlbawah

ini:

Me!IDl'l!l

Home

dan

Wachowi jr ditcljell:l!'.hkan

oleh Sutojo (1997), "Nemca

'1

dposis!

kewmgan perusa!wm pada tanggal terter..tu

)""dlg

menunjukan

total akth·'fa,

dengan total keV>J-ajiban d,.'tainba.it de!',gan ekuitas." (h. 128).

Sedangkan

Meigs et

al roendeflnisikan,

"Balance sheet is the

fulancfr!l

stmeme!lt

tr.at shows the fir.ancial position of

an equity

by

Sll!l'.J:l11ll'izing its as

sets,

!labilities and owner

equity

at a special date." (P.

5

).

Dan Niswonger, W= dan Fess

dite ;jeirl:S<'lkan

oleh Ruswlna.."to

(1993)

nrendefi::ll!llkan,

"Neraca ada!ah

suatu

daf'UU" a.'ctiva,

kewajibim,

dan

modal

pemilik

per-usahaar:

pada tangga!tertentu, yang bias:mya

pada tanggal terakhir suat:u bulan atau

tahun"('n. 25 ).

Lalu Snith, dan Skousen

diteljenJar:k:m okh

Tim

penerjenl!'l.'> Eria.'lgga (1997)

mendefu:ilsikan, "Nel'l'lea

yang dikelllll sebagai !apor:m poslsi

keuangan, merupakan

lapomn

pa:da saat terterttu

mengelllll sumber

daya(aktlva),

hutang-huiac'1gllya

8

|

(kewaJil:r®),

dan

!claim pemili 'l

residual terhadap sumber daya.

(ekul.tas

pemilik)."

(h. 123).

tentang

aktiva, kev.-ajihan dw

modaL

Mengacu pada pendapat Smith dan Skouren (1997) Wlsur-unsur

neraca

adalah

Ak!lva

Tanah, Banguru!!l,

dan

p:nlatan

Aktiw

tidl!k herwujud

Aktiva

tak

lm1car laionya

To!ai l\kliva

Ke;>qjlban

KeWl!lican124

Hutaog

jac"1gka

pa'Uang

Kewaji J> lease jangkl p.a.'Uang

peng,.'ulsil:m

yang

ditanggullk:au

K.."WW..jfooo tak llincar lalr,aya

10t.al

kewajiba.'>

Ekuitas pemilik

l\1od8l kootribm;!

1_..aba

ditar'zan

Total e!cw'nls pemiiik

Total

m

-al

dan

ekuita£ pemilik

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

1. Aktiva:

mencakup

biaya-biaya

yang

pada

pendapata,"l periode-periode

yang mendatang.

9

|

a,

Aktiva lancar

menc!lkup kas

dan sumber

daya yang layak

dil'l21rapkan dapat

diubah

meqjadi

k1S

selaml sildus

open$.

normal

perusahaan

atau didalazn

jallgka waktu satu tahun, perlode rrJlllla

yang

lehlh

panjang.

b.

Irrvestasi yang

untuk r:Jjuan jaugka

paujang seperti untuk

mendapat

perilapateh1.

yang

ter!tt!.!r,

kenaibn

nilai

L"lvestasi atau

pe-'wgendalian pemilikan seperti: pemi.likan

sjmgka

paujang,

obligasi

dan

hipotek; seku::itus

dari perusahaan-peru._«abaan afiliasi dan uang mclca

kepada

perusahaan tersebut.

c. Tl!Ilah

Baugvllllll

dan

pemlatau

ruialah ha.rta benda

yang

benvujud

dan

d.

Aktiva tldak

ber<wjud

adalah

hak

kL

aSa dan l>.alc·hak

istlmewa

jangka

pm;jang

yang bezsillit

non fisik

dan

dipellfill'Jikan

dalam operasi perusahaan

epeni:

good"'ill, patm,

merek

daga:ng,

hak

monopoli,

hak

cipta

furmula

atau resep,d!L

e,

Akti'V-a

tak

l;mcar lain.'lya adalah

aktiva-

aktiva y;mg

tidak dapat dlmasukan

dcla.-.n lclasifikasi-k:lasffikas! diatas dlmasukan

da!am

akun

aktiva tidak

lllllCar

lainnya seperti:

ll!lilg

jan&ka panjang kepada para pejabat

pernerlnlahan dan setanm yang

diserahkan kepada

inst;msi

pajak

dan

perusebaan

!liillliD

negera

f.

Kewajlban

mengukur

seperti

yang ditunjukan <!?.Jam definisinya. Suatu

kewajibau dapat

dlse!esalkan dengan

pew.hl.yaran

tunal,

atau

penyerahan barar,g

atau

pemberianjaaa

|

|

l.

:Ketvajlban la."'JCar adalah kewajiban

ya::

g

selayaknya

diperklraklm

untu.!,:

dlbayarkan denga.."l

memakai aktiva

lancar

atau

dlk:ompensasi

dengan kewajilian lai::'Cilf

yang baro. . Pada umumnya, suatu

ke"W< jilian

se"'v!ll.'11

raslonal dfMrapkan untuk

dibayarkan

dalam jangka

dua !:Ieiss

bulan, hal itu d3pat

dimasuk:an daiam

golongan lancar.

2.

Hu:t.aP.g

jaP..glr4l pl.h"ljang

adruah wesel bayar

jangka

panjang, ob!igasi

hlpotek,

dih> keo/\llijfoon

sempa ya..'lg

tidak mempergunakan

dana

Jan.,"l.lr

u.rttuk. pe1mlas!to'lllya.

3.

Kewajiha;·1

lease jangka pa.')jang.

Bebera:pa

lease tana.i.,

bangup.an,

dih"l

peraiatau pada

hakikatnya

merupakan

pembelian

}'llng dfoiayai

dengan

p .,

n!lai

sekarang

dati

pembay-aran

lease

minilJGm:n masa depan

dicatat

sebagai keY<ajiban

jangka pal'jang.

4. Pajak penghasiia.fl

yang ditangguhkan.

Saldo kredil:

dalam perkiraan

lni

menu,')jukan

ba..'lwa laba

(fina..'1Sial) lebih besar daripada laba kena

paJ!tot;; lr.arena perbedaan

waktu

dalam mengakui pendapatm dan beban.

5. Ke;.vajiban

tak

lancar lainnya

adalail

kewajiba."l

tak

lancar

yang tidak

tepat urltuk dilaporkan dlbawah judul-judul

diatas &pat

diwmttL'Tikan

sepertl:

kewaj!b<m

jl.li!gka panjang

kepada

pegav.'al staf perusal>.aan atau

perusa!>.aan

!lflliasi, nilai pokok dan.

kewajiban bu.nga

obligE:si yaP.g

ja."uh

tempo

tetapi

belum diklaim,dll.

Kevvajfoon kcmijen at11u

hutang berayar&

adala.'-1 aktivitas atau

keadaan d!masa

la!u

m:n.gkin

dap&

merimbulkau kl.lVI'-ajlban

dln1asa dexrar;, kend&!pun tldak terdapat da!am tl.l!lggal

neraca. F..ai

ini

meropakan

|

|

11

|

kewajiban potensial )'lhrg mengandung ketidakpastian

sehubungan

dengan

yac-,g

mungldn terjadi.

7.

Eku.itas

mengulrur

:hak perrJ!ik dalam total sumber

daya

pernsahaatl

yang bersangkutan.Ha! ini

timbul dari

investasi

oleh

pemiid&'l meningkat

akibat laba bersih da,.,menunm

akibat kerugian

atau pe:nbagian kepada peznilik.

a

Modal kontr:hus!(contributed capital) modal kontnbusi atau modal

s;;:torau

pada urnumnya dilaporkan dalau

dua bagian

yaitu:

(

1)

modal saham (capital stock} yang menunjukau

bagian korrtribusi

pemegang saham

ya:tg

dikrutkan dengan le&lbar saham yang

diterbitkan. {2)

tambahan modal

disetor

(additional paid

in capita[)

yang merupa.l{a,., investesi pemega.ng

sabam yang melebihi

jumlah

modal

saham

d&'1juge modal

investesi

dan sumbar-sumber lainnya.

b. Laba yang ditahan adalall ju.'l:'Jah laba

yang

tidak dibagikan pada

periode-perlode

yang lalu. Dividen dan kerngian yar.g

!eb'ill

besar

dzripada laba

dita.m

akan menimbulk:au

saldo

negatlf pada

laba

ditehau

)

Rug

disebut defisit. Saldo

hilia

yang ditahau ditambahkan

pada total

modal km:tnousi

untuk

memperol.eh jumlall total

pemegang sahum dan

de:fisit dikura.ugkau.

Mengacu pada pendapat W

(1999),

u..'liSur

neraca

diklasillk sikan mer\ladi

tiga

!ldapun

p;:,s-pos ini

defurlsika:n sebaga!berikut:

a.

Aktiva

adalah su..'llber

daya

yang

dilruasai ol.eh perusai',aaJ;

sebagai

aklbat

dari

peristiwa

mesa

laiu

da.."1

dari

mar,a

manfll&

ekoocmi

mesa

depan

diharapkan

ak&"1

diperoleh perusahrum.

12

|

|

|

b. Kewajiban

merupakaJl hutar.g

perusahaan

n'l!Sa

yang thnbul

dari peristiwa masa

lalu, penyelesciannya

dlharapkan mengab"b!!tkan

arus keluar

drui

sumber

dayll

c. Ekdtas ad.alf.!t

hak residual

ares

aktiva perusaharu1 setelah dikmangi

semua

Meng-aeu

pada

pendapat IAJ (1999) neraca

mencakup pos-pos ber;kut:

a.

Aktiva

Berv11ujud.

b.

.A !Qiva tidak berwujud.

c.

A.lct!va keuangaa

e.

Per c.d!aan.

L

Kewajiban berbu:1ga jang..l<a. panjang.

j.

Hak

minoritas; dan

rr100jadi

yaitu

aktlva, kewajihan dan ekuitas. Pe..1ggolongan aktiva

dilfuat dati

!i.lc-L!lditasnya

suam aktiva dapat

dikonversi

menjadl uang sedangkan kewajiban

dilihat

dibagi meqjadi

be1-wujud

da.'1

tak

benvujud, J.Vestasl d "l llktiva

Jam.Jain.

Kewajiba:dibagi me!iiadi

kewqjfoan

Jancar dan

kewsjiba."' jangka iXJ!:\Jang sedaogkan

13

|

1

pellJUaillU

ekuitas !itau modal

blasanya

dil:n:gi

tiga

y

?itu modal

saham,

ta1nbahan modal

disetor dan

laba dital:an.

MelllL.'1lt

Meigs et

cl mendefinlsik&'1,

"An

income which reports the comp&1:}'

profitability over a recent period ol:'tlme." (P. 4).

Sedangk&"l

Honw

et

al mendefi,'lisikan,

"Laporan rugi laba adalah

rlngkasan

kerugia11 bersih untuk periode tertent11." (h. !29).

Dan NiswoP.ger

et

al

mendefi'lisikan,

"Laporan

rugl

laba adalall iktisar dati

pendapata.11

dan

behan sebuah perusahaan

dala..rn

periode tertentu misalnya

sebular:

at<m

sera

•

,

nun.

"

(

J

t

lC

.

2

"

.>

'\

•

Jadi kesi::npulan

dari

bebetapa pendapat allli diatas Laponm rugi

laba adalall

suatulapora.1. yang sisten1atis yang melaporkan laba atau rugi

dalam

peciode terte:'ll:u.

Mengacu pada pendapat

Munawir (1995),

Lapora..r1

rugi laba haruslah

memuat

tentang

l:l!ll-·l:lal

berikut:

1. Pengbasilan yang

diperoleh

daci

uaalla

pokok perusar,aan

(penjualan

barang

dagar,gan

atau men1berikan

service) Clikuti dengan

l!arga

polrok

dari

l!arangiservice

yang

d{lual sehlngga

diperoleh

laba kotor.

2. Blaya-biaya

terdiri

dari

biaya

•

1

UE: uwJ:clmlnistrasi

(operating

expenses).

!4

|

3. Hasil-hasl!

yang

diperoleh diluru:

operasi pokok

perusahaan, yang

dillruti

dengan

blaya-biaya

yang

terjadi diluar

usaha pokok perusahaail

(Non

operatinglfinansial

income

dan expenses).

Laba

atau rugi

yru:Ig

insidentll (extra

ordinary gain

or loss)

sehingga il.klli'1"!ya

IAI

menyatakaa (L999), Lapornn rugi Jaba

!l'mnr£lll

mencalmp pos- pos

seoag

'

a

l

-

ucru ut:

b.

Laba

ru.gi

USfu. a

c.

Behan pinj&'1:lall

d

Bugian dad iaba

a:'..au rugi perusahaan

afJ.iasi dru:1 asosiasi yang

ciiperlakukan

e.

menggunakalmetode ekultas;

f.

Behan pajak

g.

Labs.atau rugi dar! a!dlVltas nor1r.al perusahaan

h.

Hak minori:tas; dan

Mengacu

parla

pendapat,

Srnith dru:! Skousen (1997) menyatakan, Laporan rugi

laba

1T:illl1Ulit

r.a!-bal sebagai

berikut:

L

operasi berlanjut

1.

Penjualan bersih

3.

Behan

cperasi

4.

Pendapatru:l dru:l keuntoog m

5Behan dru:l kerugian !ain

15

|

|

6.

Pajak

pengrxruillan a<JIS operasi berlanjut

Pos·pos yang rldak biasa dan luar biasa

7. Operasi

ya."Jg

dihemi.kan

8.

Pos-pos iuar biasa

9.

Dampak

kumulatif peru.baP.Iill prinsip

a.k<JJ-nansi

L

Fet;jualan bersih,

per,dapatan

dari

pen,!ualan

bersili melaporkan total per,lualan

lreJ.

pela.'lggan

selarr,a periode bersangkutan. Didahk'll

total i.'li tidak

boleh

a...;,;,..asukan

peril\.'llbalmn dalam rekening

untilk pajak penjualan, atau PPN dan cuka!

yang akan

dipnngut oleh perusahaan atas

=pemerintah. Trunbal:mn

seperti

han;s

diakui

sebagai

kevvajiban

lar>Cl!t.

2.

Harga pokok PeJ:\iualan,

pertarr,a

kaii dihltu'1g

jumlah persedirum

awal,

pembellim

berslh,

dan

sermm

blaya pembe!ian,

pengac"'lgkutan dan penyinlpax>-&"1

yang berkaitan

dangan

perolehan

bru:ang-bara.'!g.

Sakio

pembellan bersih

diperoleh

dengan

mengtk-a.'1gkan

retur dan pengurar.gan l>.arga beli serta diskon.

Hpp

kemudian

dikalku!asi

dengan :mengUF..ngk.i!n perst>diaan

ak.!Ur dari

barga pokok barar.g

yang

tersedia unttl.cdijuaL

3. Beb1

operesi,

Bebac'1

operasi dapat dila:porkau

dalam

dua bagian yaitu beben

penjuaian

(meliputi pos-pos seperti gaji

dai1 komisi

penjualan

dan

pajak pengbasilan

ka1-yaWlltl

ym1g

berhubu.ngan

dengar,.,ya, iklan dan

pemajm1gan di

toke,

perleng.bpall

toko

yang

digu.!lakWl, penyusutarr

peralatan

dan

perabot toko,

d&"l

beban

penglrlman.)

dan

beban

admlnlsttasi

dan

;;ittllli'TI

meliputi

pos·pos

meru::alrup

gaji

sta;'f

dan

pekefja

kamor

ser..a

pajak

penghas.ilan karyawan

yang

bei.!lllbnngcdll

de'i!gaml)/ll,

perlengkapan

kantor

yang digunakan,

penyusutar; peralatao

kantor,

telepon., pengiriman

pos,cill)

16

|

BQ;ian

ini

biasanya mencakup pos-pos yang

diidemifikasikan

dengan aktivitas

perifural (kegiatan sampingan)

perusal-Seperti

sevva,

bur1ga,

dividen, ·dan keuntur;ga.tl

lnveS"c!llli.

perJualan aktiva

sepert..i

peralata'l

dan

5.

Beban dan kerugian bagian paralel dengau penda.iJatan dan keuntungan lain,

Jnengmangi laba operasi

bukan me:r,arnbah. Seperti

beba.>

!T:.!I',ga, a."'lortlsasi, disk:onto, obligas kert<gian penjualan

aktiva.

Operas! yang

dh1entikan.

Suztu

pos

yang

tak bl..asa ma1dn sering terjadi adalah

dislws::si

atau

pelepa.oan

se ;n::lf'll

ut.a_ma

suatu

perusahaan,

baik

melalui penjualan

atau penghentian operasi semata.

7. Pos-;;os lu.ar

biasa, ada.W1 kejadian dan kejadian

yang sekaligus

bersifat tidak biasa

tidak set.ng terjadi .

8. Dampak kunmlatif dad peru 'l

pr:.nslp alnmtansi, pos

terakhir yang tennasu.k

tldak

bi&.oa dalarn.

perhitungan laba

pengaruh atau

pen<bahan

prir!Sip a!runtansi.

Jadi dapat disimpu!kan

bahwa kompon....<>n laporan keuangan adalah terdiri dari

pendapatan- pendapatan

;hn

beban

beban

perusahaan

sela.-na periode

tertemu

Meigs et

mendefinisikan,

"A statement of retained eerning or statement of

stock hokier !¥'!,,!<" which

explain

changes

the arnount

of owner's equity

investment

business over the

of

time

covered

hythe income

statement."

(P.

4),

IAI

(!999)

mendefulisikm1,

"Laporan

laba

duaban

menglk-nbarka."l

peningkatan

atau

penurunan

aktiva.

atau kekayaan selama periode bersangkutan

berdas&kan

17

|

prim;lp

a'b.'l!Etansi

t.ertentu

ya."Ig

dlanut

hams dilaporkan

dalam lapora.'l

keuangan.

L;!!lOr!m perubll112m

ekuitas kecucli untuk pemi:Jah.an

yang berasal

dari

tra. ksi

dengan

pemegang

sabam seperti

setoran modal

dan

pembayarnn dhdden menga:mbatkan

jUll'Jah

keuntuw:gan

kedua pengertlan

para ah!l

at:'..s

&pat dislmpulkan

Laporan perubal>.a.'l

atau kenaikan

kekaya;m

suatu

perioc!e tertentu

Mengacu pada pendapat

IAl

(1999), Kompc.nen

ut:ama

Laporan perub&lmn

e'lmit!lll

adalah sebagai berikut:

b.

Setiap pos per.dapatan dan heban keuntullg!!Il

atau keruglan beser.a junilal.1nya

yang

c.

Pengaruh lrumulatl:f

dati

perubahan kebljakan akl.h'ltansi

dan perbalkan terhadap

ke'.wngen ter.kaiL

d. Tmnsaksi modal dengen p-emilik

distl'ibusi kepada

pe1nillk

±:

Rekonsillasi

antar.a nilai tereatet

masing- masing jenis

modal saham, agio da.'l

cadmgan pada awai dan

akhir

periode yang mengUI!gkapkan

secar.a

ter.pisah

setiap

perusahaan.

komponen

utarr,a laponm laba diuilh!lcn adalah

laba

ata:u

rugi,

deviden da.n agio.

18

|

|

|

Menurut Meigs et

a!, "A

state!Th.."''lt of cash flows which

is

summarizes

the

oornpaJTj"s

cash receipt and ca&'l

payment over the period of time covered by income

statement."

(p.4).

Dan menun.:t Horne et a!, " Laporan arus kas

adaiah rlngkasan perub&'Jan

posisi keuangru:1 perusaJJaan

da:ri satu periode ke periode llllrulya." (n. 173).

Menurut Smith dan Skousen

et

a!, " Laporan arus kas

dimaksudkan

unttik

berdasarkan aktivltas ope;<1Si, investasi, w.aupun

penclanaan (financing) selarna suatn

pe;l.ode akunt&'llll." (h. 2.1).

Da.ri

pengertian-pengertlan

diatas dapat

disknpulkan

bahwa Laporan

a.-us

klis

periode.

Mengacu pada pendapat IAI (1999),

Laporen arus

kas

cligo!ongkan

IDI.ll1iadi

tiga ya:itu:

revem1e- producing activities). Dan ak'Jvitas lain

yang

bukan aktivitas

investasi

dan

penaanaa.'1.

'

A

_uapun

•

'"-"

U

<

i

".Jerapa canton

'

<>Au

'

.

Vltas

operas1

•

a

dr'

u

a

'

n:

•

Penerimaan

kas dar!rc)llilty, fees, komisi dan

pendapata'tlain;

19

|

|

"

Pernbayaran kas kepada karyawan;

•

Peuerirrlaan dan pembaywan kas oleh perusahaan amml.l1Si sehubu.>gan dangan

"

prerni,

klaiu1, anuitlls

dan

ma.IJfilat asltt&LSilain.'l)'a;

D

Pembaya:ran

kas atau penerimasn kembali (restin;si) pajak penghasllan kecuali

jika

dap&

diidentlfikasikan secara

khusus

sebagal !ragi&"l dari aktivitas

pendanaan dan investllsi;

"

Penerimasn dan pembaya.•m1

kas

darl kontrak

yang

diadakan 1mtuk tujuan

trlli1Saksi usal:a dan perdagang!!l'l

Aktivitlls Investasi ada!ah perolehan dan pelepasan aktiva

jangka

pa.'1jang

serta

inv stasi

yang tidak tenmsuk

se->.a:ra

kas. Adapun contoh dart a.1ctivitas

investasi

Pembayaran

kas unP.;;k

membeli

a\ctiva tetap, ak'.iva

tidak berwujud,,

dan

aktiva

jangka pa.'ljar:.g

lain,

tetmasuk

blaya

pengembengan

yi!Ilg

dikapita!isasi

dan

aktiva

tetap

yap_g dibarJgun sendirl;

"

Pener..maan

kas

dat-i penjualall

t&'lah,

bang=

dan peralatm:l, aktiva

tak

ben.vujud da.> aktiva jangka panjav_g lain.

"

Perolelllm sah- L'TI atau

ir<Strulnen keuangan pemsabaan

lam.

•

Uang muka dan pinjrur.sn

yang dibarikan

kepada pihak lain ser..a

pel=sartt1ya

O

.:ecuali

yang dilakukan

oleh lembaga keuangan.

3. Aktivitas pendanaan

adalah aktivitas

ya;Clg mengakibatkih'l

perubahan dalam jt.'mlah

serta komposisi

modal.

Contoh

ihc!S

kas dari aktivitas

pendanaan adalah :

•

Penerlmaan

kas dari e.TJsi sahem

"

Pernbayaran

kas kepada para

pemegang sahmn unt'Jk menarik:

atau

menebus

sal:ll!m perusahaan.

20

|

Jadi dapat disirnpulkan

bahwa unsur-unsur

arus kas dlbagi

tiga yaitu aktivitas

oper.,gi

yaitu aktivltas

yac"lg

berasal

dari

aktivitas

utame

perusahaa per,g,.'lasil

pendapatan

dan

aktivitas

operasiona!

perusahasn,

dan

aktivitas

investasi yaim perole!Ja.'l

dan

pelepasan.

a\cthra

jangka panjang

serm investasi

yang

hukan merupakan

setara

kas dan

Mengacu pada pendapat

IAI

(!999)

fol'lllat arus

kas

metode tidak langsung

21

|

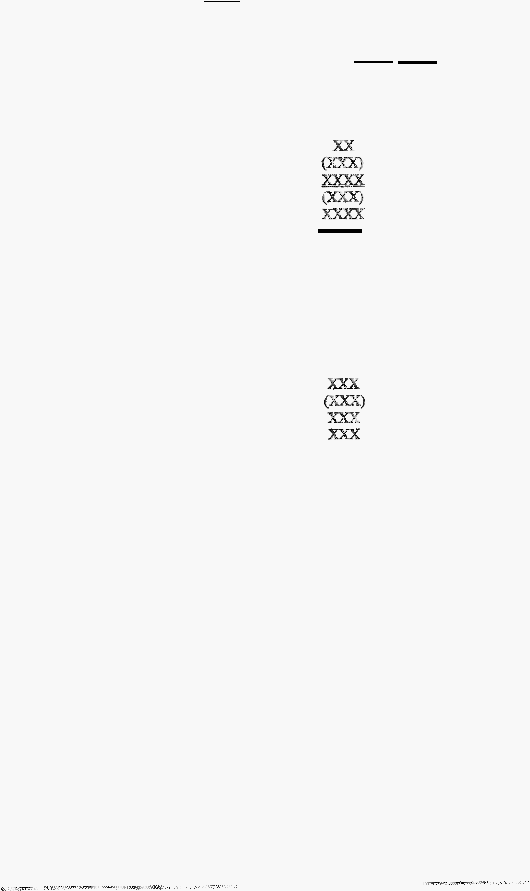

ABC

Laporn!!i! Arns(Metooe tidal!: lanpurrzg)

T'l:h:m.

y;;;ng

!>e::"ll!k'hllr 31

msemrn;r

19

-l

.Anm

klls

dati

Ope>·a. i

lalla bersih sebe!um. pajak

dan

pos

luar

biasa

Peoycswrlan untuk

Peeyusutan

Ketugilm sellsih kurs

P

ellghasilau fuvestasi

lkban

bunga

Lalla O!J"""aSi setclall perub!lhtm modal. ktrja

PenUT!.lW.ill. persediaan

Pemuul'llil'l

hutang dagang

bdiliasillwldmopernsi

P

I'cill bnnga

Pembay'g2·an pajak

pwgll.asiian

Ar::.s kas

sebduc pos lwrr biasa

Easil G.ari p-;;nyelescian asutansi gempa bum!.

r,.,.J\"'US lm.SJD.ell1i

A

•

•

•

l!!l

•

y

,

:: a:w

•

'"

..JU:Y

"

!lW

'

'!S

0

.

!

•

XXX

xxxx

(XXX)

Arns

klls d>l!l'i.

A.. 4i,

fu

i

Pec'"Olellan

i!Ila.l<

pe.-usa.haan X dengan kas

Pembelian tamh,

bangulllm

dan

peraiatlm

Pener'wman bunga

Pcnerimaan

deviden

AnJJS k:is !Jersih

Ylllli!g

dig ikm dari llkit:mt: .s imlv<el!;.u!

Am$ Kll5 dari

A!i1wiM peud2il

Basil dari

penerbitan modal saham

Hasil

dari

pinjamau jangka pan,jang

Pembayar:m hutang Sew!

guna

usaha

Pernba.yaran deviden

Ar..llS llersi!li da.-i .idhrlms

pe1Eidau1lllill'll

Ji',£;1 be it

daa

s

ta!"'ll

m

Ua'l

setarn

kss

!>Sd>i

aw2i pedm:ill

J§$

0011

setil!re !<a.'! p

cldllr perio:le

XXX

(XXX)

{XX)

XXX

XXX

22

|

|

C

ta!:lm

Ill§

llapornn

kewu:cgaD

(notes

w

fina;:u;iru

tement)

Mem.rrut Edmonds,

Me nail, Milan dan Olds (2000)

"

Footnotes

to

financial

stateme::rt help

explai1

itJorrnation ev"J'\tah'led

ln the fma'1Cial statement."

(p.

165).

Sedangka.'"l

menurut Meigs et

al

"Notes

To !ina.'!dal

statement

is

the notes

tahat provide additional inforrrtll.tion that !e ueefull interpreting the statement."

(p.

4)

D;m

IAI (!999) mendeflnislJcan,

"catata;1.

alaS

hlporan !reuengan mellput!

penjelasan na.ratif a:tau

dncla'l

jumlah yang tertera

dalam neraca, laporan !aha rugi,

lapon>n an.!S

t:ag

dan

lapomn perubaha!l ekulJ:as

serta i;1fom1aSi

trurhlhlm seperti

kewajiban kontijen d&• komitmen. Catat/UJ

etas lapora.'l keuangan

juga

mencakup

akuma:ru;i

keu&>gan

sexta

pengungbpan-pengu!l.gkapom

Jain

yang

diperlukan

u..'!tuk

menghl!sJL!co.;n peny ian lapomn keuangan

secara

wajar."(b_

1.10).

D-a.ri pen.gertlan-pengertlan

diatas

dapat dlsimpulkan C .tatan atas laporan

ken-'lF an

adlilah sn.aiu catatan yang memberika.'l

peqjelasan mengenal kmnponen

komponcn atau aku.."l-akun daill.'nlaponm:lreuangan.

umtan-urut/UJ ur,sur-unsnr catatan

atas laporan keuangan

Mengacu

pada pendapat IP.J {1999}, ca:tatan

alaS

laporan keuanga.'l umurr>_nya

disajlkm:; dengan umtllll

seb6g

;i bedkut:

a.

Pengur,.g.lrnpan

mengenal

casar

pe:r.gukuran

dan

kebijakan

a""Ulltllllsi

yang

diterapkan

b.

Imu!Tillllli

pendulnw.g pos-pos lapora.'"l

kellal'sesuai

urutan

sebagaimane

pos-pos

tersebut dlBaji'ka."1 dalen'J

laporau keuangan

dan

tk"Utan

penY!\ilan

komponen

laporau

kewmgan

23

|

|

c.

Pengur,gkapa'l lain

terro.asLLlc

kontigensi, komitmen dan

pengungkapa.n

keuangan

l!ili'"lnya

se.'i:a

pengu.•gkapa.'l yang

be-mmt oon- Ke\li'i1le"llll.

Jadi dapat disimpulkan

kompoi1ell

dad

catatan

atas lapornn keuangan terdiwi

dari

kebijakan-kebijakan inforn:Jasi

lL"Utan.

pos-pos lapornn keuangan dan

pengungkapan lahmya seperti kontigensi, ko r.iu-nen dan pep_gungkapan

lain

yang

bersifut

non

kel.lll!lglll1.

fl.1.4.

Ket;orban laporon kewrngan

1\R.engacu

pada

pend.apat

Mll!!avvir (1995),

keterbatasan

lapornn

keuangan

a<lalah sebagtli

berikut:

l.

Laporm

keuangan y<lllg

dibuat secarn perlodik pada dasa."'lya

merupakall

interim

report

(

laporan yang dibuat entara waktu tertentu yang sifutnya semental"a )

da.'l

bukan."lya

lsporen

yang flrt.ai.

Karena itu

sen:tllJl

jumlah-jumlah

atau

ha!-Iml

yang

dilaporkan da!a.111

laponn: keuangan

tidak

menunjuken

nilai

likuidasi atau 1-ealisasi

dilnalw

d?h.1n

interim report

terka."ldl.ll'lg

pendapat-pendapat

pn'badi

(personal

judgement) yang telah dilakt..;k:an oleh

kuntan at/;JU lll1il1!tjemen

yang

bersangkutan.

2. Ll:lpcra.n

keuangan

menunjukarl

a.rtgka da.lam

rupiah yang ke!ihatrumya

berslfilt past!

dill:!

tepat Tetapi sebenanrya dasar

penyusunannya dengen

standar nilai yang

mungldn berbeda atau

berubah-u

..h.Laporan keuangan dl'buat

berdasarkan prinsip

going concernmau

anggapan bcilwa

perusahaan llkan berjalan

terus sehingga

aktiva

tetap

dlnllai

berdasarken

nilai

historis

atau

l:'.mga perolelw.nnya

dal1

pengunmgannya

dlhJlukan terhadap a. tiva tetap ternebut se besa:r akumulasi

depresiasinya.

Karena

itu

yang

:eF'Mmtwn

dala:nlapora'l

ke an ha'lya merupakan

nilai huku

(book

value)

yang be1u.m tentu

SIU!'.a

dengan harga pasar sekarang 11..aupun nilai gantinya.

24

|

3. Laporan keuar a._n

disusun berdasarka.basil

pencatatan keuanw-n

a:tau

nilai rupiah

dati berbagai w!l.ictu atau

ta."lggal yang la!u dhr.am daya beli

(purchasing

power)

uang tersebut

semaldn me;:rurun

d:ibaruli11gican

dengan talmn-tahun sebeiU!ll.'l)'a,

sehingga kemiican volume peajualan yang

dinyatakan

dalam rupiah belum tentu

disebabkan lJaiimya

harga

jucl barang tersebut yang nrungkin

juga. diikuti dengun

keuang;m

tldak

da,pat

mencenrJnkun

berbagai

:fuktor

yang

da-pat

!ifrengacu pada !""nrlapat Sirollngu!'JlOUl§ (1997), keterbatasan

lapornu

keum1gan

adala\1sebagai berikut:

lev.'ltlt

karenlilllya lapom1kellfilllgan

tidak

dapat dimggap sebagai sat'J·satunya !!lllllber

kebutuhan

pihak

tertentu.

4.

Akuntansi

'h.!k1ya melaporkan lnformaS: yang material demikifilll pula penerapm

keuangan.

25

|

|

Jadi

dapat

disimpulkrul keterbatasan la.poran

keua.'1gan adalah Lapora11

kerumgan disusxm

berdasa.rkan barga perolehan yang diknrangi

:ak-lilllulasi

penyusutan

seh!ngga cilal

bu..ku belum tentu sarna

dengan cilai pasar v<;ajar saat lni, laporan

keuanga.'l

tidak

memuat :taktor-fukto:r

non keuangan

sepe:rti prestasi

dan reputasi

pemsahaa!1,

lapomn

keuangan tidak

luput

dari

penciapat-pendapat

pribadi (personal

judgen:<e11t),

taksiran dan pertimbar.glm,

dan laporan. keuangan

bersifut

umum ka."ei!a

tldak

rnemenuhi

sew.ua plhak.

Analilli!i

n

sio

Sebelum mengeta.l:!ui pengertlan analisis

rasio

kita

ha.rus

mengetahui

terlebln

dahulu pengertian analisis laporan keuar.gan karena objek 0a.,;. analisis rnsio adalah

laporan keu.angan.

Menurut

Wild,

Bernstein, dan

subramanyam (2001)

"Fin!lr la!

analysis

is the

use of finarlciai

staterrent to anzil:'JZe company's financial position

end perfunnance

and

to assess future

final.a!perfunnance."

(P.

15) and "Rasio analysis

is

a.'Uong

the

most

popuiar

a.-:.d

>videly used

tools of fu'lar£ial analysis

yet it's

role

is

often misunderstood

and

cor.sequently, It's importance often overated." (P.

38).

Seda,"'!g..lam menurut Tl.."t.'lggal (1995),

Amlisis dan

ime:rprestasi 1apora."l

kei.!l!.>'1gan

adalah suatu akrt

yang dapat dipergunakan

1!11tuk

membuat

suatu kep11tusan

a.laln mengenai

renca_na-:rencana

perluasan

lnvest.asi, pencarian

sumber-srunber rlai18., opetasidan.lll.in-lail:t."

cr

45},

men.urut

Block dan FJrt (2002), "Fi:mocial ratios are

•JSed to weig.'lt and

evaluate the

operating

perfun:llllllce of

the

fu:m."

(P. 55).

26

|

Jadi dzpat di&imj:mlltan a.'12Jisis msio edala.lr suatu alat yang

digm1akan

untuk mengukur,

mengevaluasi

menganai

,

l

.

m

.

s

Mer,gacu

pllda pendzpat Weston dzn Brlghlun

(1999), Analisis

msio

secan:1

Rasio Pmfitabilitas.

perusar.aan

untuk

memenuhl

kewajil:!a..'"l jangka pend<k"

(llal

135)

importance of adequate

the sense of ability

of a flrm to moot current

or short term obllgation when

they be.::nme

fur payment can hardly

be

overstressed."

(p.

4.2)

Mengocu pllda

pendapat Weston dzn

Brlghmn (1999) pengertian

Rasio

yang !l1alllperllhatklm hubungan

arllilah

tL'lgka rasio yang diperoleh dengan jahm membagi

tLWva lan.car dengan

para kreditor

dipen,uhl

dengan aktiva yang dil."llllapkan

akan

dikonversi

menjarli uang

tc1ooi dalam waktu. debt.

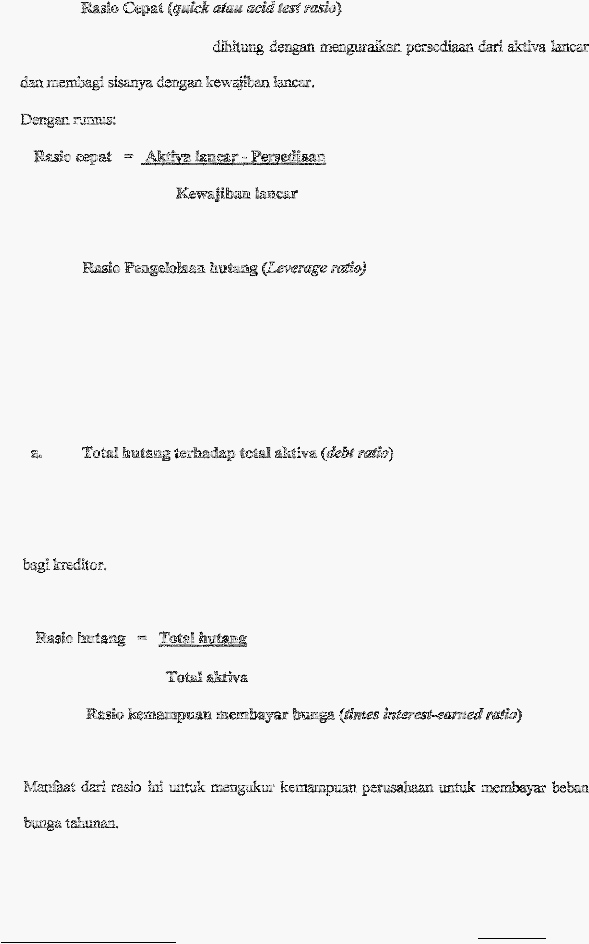

Denga11!'lli!RlS:

27

i

,.

|

Adalah

msio

Mengacu

pa&

pendapat

Weston

dan

Brig.lwm (1999)

Rasio

leverage

adalah

tingkat

pengguman hut:mg

sebagai sumber peml;liaya;l!ll

perusahaan.

Rasio

pengelolaan

uta."'lg

dibagi empat

:;'M:u

debt ratio,times interest money, Fixed charge

coverage ratio

dan = hflcc.v coverage ratio.

Adalah Rwio total.

uta."lg

tethadap total ak:tiva,kreditor

lebih

menyukai

rasio

utang yang rendah

kerena rialam

keadaan likllidasi tersedia dana penyangga

yang besm-

DengmrlJID'Us:

Adalah

Rasb

leba seber. >'TI

bunga

dan

pajak (EBiT)

terlladap

beban

bunga.

Delt.gan Rumus:

28

|

|

|

Adalah Rasio

yang lebL't

IilllS cakupannya da.,-jpada

kev.rajiban lease jmlgka panjang tahooon

perusaha&"'l.

Dengan rumus:

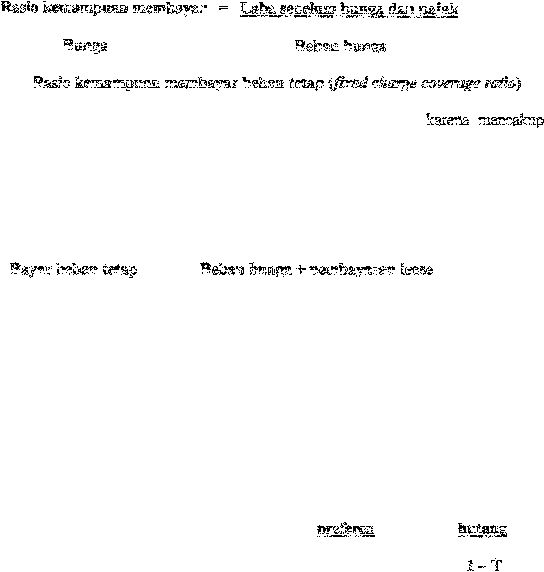

R& io

kli3l:lllli!nj?IJ!!l;II

mem

=

U!!Ja eiJJe!um !:nmll!l

&

p§jak +

ieaM

Rru!io

pemenv,£han

llll1'Wl

bs

(cash

}Vaw

covem:ge I'Cfl!io}

Adalah

Re.sio yang

menm uka!1 nmjln sarnpal seberapa besar laba

opernsi

pet1JS!lhrum

dapat menutu.pl kehutui'Alll

keuangllll!'.:ya.

Dengan l'l.lmUS:

Rl!&i!l uhlm

=

J-&ba

ebelnm hW!gl!:

&

pajak + le! !!h,g +

perny-w;ntlllll\

Alrwl

Pembayanu'l

Deviden salll!m

P

ehm-n

bung2

plus

+

l

se

+

1-I'

!L2.3.

ll!:asio !<klMl-as

(Activity rtM"io) atauo pe!'!gi'J.ol!aan akiiv11

Mengacu

pru!a

pendapat

Weston dan Brigl11Lrn (1999)

pengerti:m Rasio

per;gelolaan sktiva adalah ras!o yang mengukclr seberapa

erekt'J'pen.:sahaan

rmmgelola

aktivany4, rasio

p.mgelo!aa11 !!ktiva dibagl

ew,pat

yaltu

raslo

perputar&"1

persediaan

(inventory

tum

over ratio), jangka

waktu

penag',;'um (day sales

outstanding),

r!!Slo

perput:ttru1

!l.ktlve, tetap (fixed asset tum over ratio) dac'1

perputaran total utang aktiva.

29

|

|

s.

Rl!sio

ptll!"pUW"!Ui

penedilll:!!l'(Inventory

tum

(Jl)ef'

!Ni!Jia)

Ada!ah Rasio

yang

d!hitung dangau

jalan memba.gi perJualan dengan

persedioon, dua

masalah

timbui

da1am perhitungan

penganalisam rasio (1) jika

persediasn diukur dengan

p,arga

pll.S&, sellingga jika persediaan diulrur dengan harga

pokol::nya

,

sebagail:P.ana

umumnya

rr:aka per;.n.•

an il:u

terialu tinggi kmena itu aka11

le!J.ll

harga. pokok penjualan sebagai.

pengganti penjualal'!

(2)

pe:qjualan teljadi

sepanj&Jg tahtm

padaha!

a.ugka-angka

persediaan dlli!tung

dan

ditentu.!,"an

pada suatu

vialct:u

Karena itu ak!m

lebih tepat

jika kita rnenggllll!li:.an

jumlah persedlaan

rata-rnta

Dsr.ga:1Runms:

:R!:isio pe!rputarnR

atan

Plllll'l:L'C! tru:t

pe

:>!!n

Atau

=

PeEEimUan

Pe

Ram

pok ,;k OOJminllllm

R&m-rn1tli!

t

nedla

m

Jangka w$tu!;)mngifuln

(li

suks omsar ding)

Adalah

Rasio yang dihitung dengan membag!

piuta."lg usaba dengan penjualan

rata-rata perba.'i;

hai ini

meuunjukan

berapa lama rnta-rnta jangka

waktu penenrnaan

basil

penjualan sejak

penjualan

terlaklli.Ula.

Den.,aan Rmnus:

Jangkl:!!iJl<ll2 an

=

Piut;mg

Pmju Z!im

rnta

rnta

I

pell'l!arl

Piutalig

P;;lll!jU!Ilialfll

Tahurum /360

30

|

R&sic rplltlll!'lli>1al:ruva teml:)

ifiXt:ll r.:<Ss/11 tum

over rlliio)

Ad lah rasio penjua!an

terhadap akrlva tetap,

masalilll

potens'illl

yang m:mcut

dah;m

rasio perputru:an

aktiva tetap digunalcan

untuk membandingkan

perusa.lw.an

yang

berbeda. Parla

w.asa L"lflru!i

menye':labkan

nilai sejmn!ah

aktiva yang dlbeli pada walctu

)'11.'1g lalu menjadi

sangat kecil. Karer.a itu jil<_a kita

meml:;andingkan

perusa.'laan

yang

sudah lmnberdiri, yang telah memperoleh

ak'dva tetapnya hertahun-tahu-n

yang lalu

dengan

harga

rendah,

dengan perusahaan

ba.'"ll

yang

!l:b"1l'lperoleb

aktiva

tetapnya

beberapa

w

;:

lalu , kita mungkirr. menemukan

bahwa

pem.c

yang

sudan

lama

berdiri melaporkan peyputaran aktlva

tetap yang lebih tinggi karena ak:.mtau belum

meneffi!Ll(an metode a.lcuntansi yang

tepm ketika lrdlasi.

Dengan Ru.rn:us;

RI:J!io perpn lll &tau

=

Pelirlll1llf:illlllt<m ailltiVlll

temp

Ailltiva

temp

ber!!in

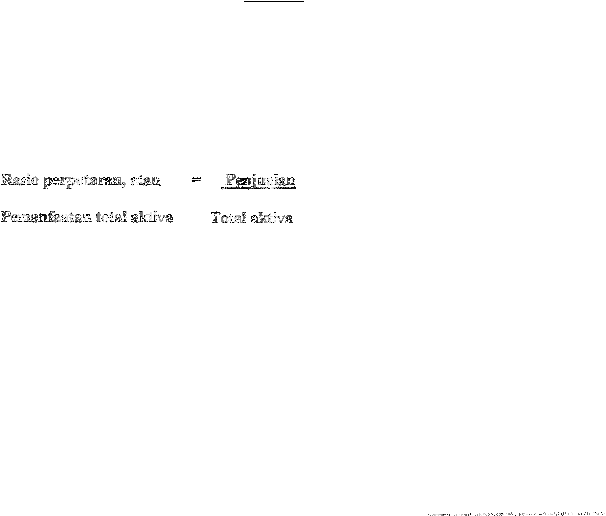

Rli!sie J!leirputal!'li1l!l total

a

litti'l-111

Adalah rasio )""cllg

dihitung denym membagi penjua!an

derrgan total aktiva

Der.gan rumua:

ILM.

Ramo

profitabilitl!l!l

(pi'afr ility r111W)

Mengacu pada pendapat Weston

brigham (1999) pengertian rasio

proftab:lli .as adalah

sekeiornpok rasio yang memmjukan penga.ruh gabungan

da.l'i

llkt.'liditas,

pengelol8an

aktiva, dan pengelolaen

utang terhadap hasll-

hasil

operasi, rasio

profitab:llitas dlbagi empat

yai!:'.1

rr.!l.!jin

!aha penjua!an

(profit margin on

sales),raslo

31

|

kerrJa.<npuan dmenghasilkau iaba ( basic eraming po"'-er

ratio), tlngkai pengembafum

atas total aktiva (return on total asset).

dihit:mg dengan

membagi

lal:Ja bersi!l setepejak dengan peqjualart

Dengt.m Rumus:

uba !:Je::'lrih

ytmg teniidia bag!

tt*Jmeg:mg

&!ham

bia >

pe!ljualan

Rasio

!ietnallll,'::lll!i!l

mangha!illtm.n ll2:ba

(

bask

earning poweli' Jmtio)

mer,ghasilkan laba operas!,

perhitungarmya

adalah

Dengan =nus:

dibagi total aktiva

""""'"' iremampu:m

d!aar

"" ll2:ba

benih sebillum

b

mp

d!l\lll\ pai JLI[

l'imlg!l;lt jp!i'lngtemblili!iliil aw rotal

lifktk'lil

(retww an

as:;d}

Aclalah raslo

iaba berslh setel!!h pajak

terbadap

total

aktiva

Dengll.!l RumU!l:

ROA

=

Lab!! bernih Dill ters;ooia bag!

P'!lilli'Jfl!!RI

sa!lam !Ji!asa

aki:iva

atau

32

|

T'!ii!gMt

pf)ngemballm

ams tom!!i!lklli'tll§

Ad.alah rasio laba

bersih seteiah pajak diOOgi total ekcltas

ROE

=-

Lata !ffin'Slli 't!l!!!i. tersedia bagi mm!l!!AAI!: s Jham bia$1.1!

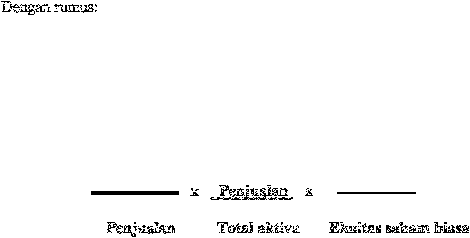

Ela:itll.!l sanaml:Ji!!!!a

Mf!.!!faat aNI!!!!&

io

Mengacu pada pendapat Weston dan

Brigham (!999) manfaat anJilisis maio

adalab

S!l!bagai

beri.kat;

l.

Bagi w4najer,

aoollsls

rasio

digunakan

untuk menga11alisls

dan mengendalikan,

dan

memj:Jerbaild operasi

per

2.

Bag±

analis

kredit

ymJg

mengar.aiisis

rasi.o tilll:uk

menentukan kemampuan

suatu

perusailaan

dala!n membayar hutangnya

3

Bagi analis sekuritas yaitu

analis

salwn ya.c"lg

J::.erkepemingan

atas

efisiensi

dan

prcspek pertumbuhan perusabaan

4,

&gi

ar,alis

obligasi

ya"ll:i

berkeperningan

rrtas

kelllll.l:tiPuan pn untuk

membgyar

bunga

dan

pokok obligasi

serta

m!ai

likuidasi

aktlva

daia!11

hal

teljadfuya

kepcll1ta.c'!.

33

|

n.k

K

>te.·bs.wan •mruws l:'ll:sio

Meng&eu

pada perldl:r.,at

Weston

.:1&'1 Briglmm {1999) !!rllllisis ras1o

n:.emiliki

keterbarasan-keterbatasru1 yBit->.1:

l..

Banyalmya

dlvisi

pada lndustri

yang sangat berlainan su.lair untuk menemukan

rata

rata industri

yqbisa

digunakan sehagi ba.l-Jan pembanding

yq

tepat.

2.

sen:Jlla

perusillt.aan

ingm

berprestasi diaras

rata-rata (meslcipun peda

kenyatruu"'l!lya

separuh akan dibaWllh

dan separuh

akan

diatas

rata-ratajik:aingin

berpresrasi

pafulg

ball.;: b&us

dibandlngkan

dengan

perusahaan ya..rJg

rasionya

sqat

ho.Jk.

3.

Suatu pe

mempunyai sejumlah rasio

yang kelihatan

"baik"

sedangkan

ya..11g

lainnya ''buruk"

sehlngga sulit

mer.gatakan apakah secara

keselm:urum pe

baik atau buruk

Infiasi menyebabkan

distorsi besar pada uamca nilai

yang

tercatat

pada neraca

kerapkali

sangat berbeda

dari

nilai yang sebel'.amya,

karena itu analisi

rlll!io dari

trumn ke tahun lmrus dilnterpretaslkan secara cernat dan

dengan pertimbangan.

5.

Faktor-fuktor musll!lan juga menyebabkatl ket:impangan

pada w.alisls rasic,

rrrlsal.\'lyta, rasio perputaran bagi pabrll{ pengolah makanan

akan

sangat berbeda

Mgka

persediaan

yang digunakan

adal&'l angka persediaan persis sebelmn

penga1anga.'1 selesai atau

persedirum persis

setelah

pengalengan

selesat

6.

Pei:uSlli:taan

dapat

menggurtelmik ''vk.dow

d':'eSlling

"

( teknik ut'.tuk

membuat l!ipOran

ke-:.mngan

leb'Ji

baik daripada sesungguh!Jya

lebili balk bagi

analls

kredlt.

7.

Sebenarnya sukar untuk menempkan secru:a pasti apakah sumu rnsio "baik" atau

"l:run.L\", misalnya

rasio

lancar

yang tir>.ggi nrungkin

menunjukan posisi

34

|

likuiditas yang kuat,

tetapi bisa meadanya kas

yang ber!eblh

tentu

balkKarena tidak produktif:

!L

Perbedaaan

prak:tek

opemsi dan

aku:ntansi

bisa menyebabklm

distorsi dalam

mempengaruhl

laporan keuangan

dan

karena itu

mendistorsikan

perbandingan

dillntam. perasabaan.

R2,6,

Metode arumsbi I"!!Sio lmutmg!iin

Mangacu pada pendapat

I!I!L.'1llwir

(1995)

metode

malisis rasio

keuangan

dibagi menjadi dua

yait'..t :

A

Metode Hcrl.7nrrta1

Metode horizontal disebut

juga metode

ar,ali ,s dinamis yai.tu

!llllllisis dengan

mengadakan

pe1nbandingan laporan keuangan u,'ltuk

bebernpe

!"Jerlode

atau beberapa

saat, sehingga

akan diketahui

perkernbanga.."l!l}ret.

R Metode Vertilml

Disebut juga

=netode analisis yang statis

)'"aitu

aplaporm keuangan yang

dilmallsis

l-;anya

melipu.ti

satu. periode arau satu

saat

saja, dengm membaru:lingkan

mt.ara pos yang satu

dengan. pos la.iJ:mya

35

|