Adalah Rasio

yang

lebL't

IilllS cakupannya da.,-jpada

kev.rajiban lease jmlgka panjang tahooon

perusaha&"'l.

Dengan rumus:

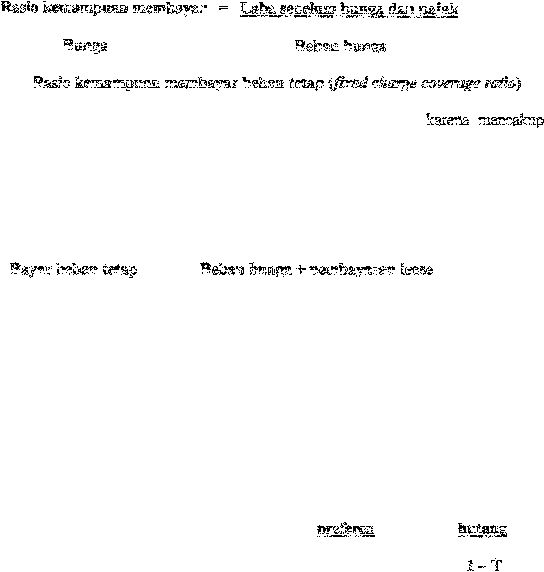

R& io

kli3l:lllli!nj?IJ!!l;II

mem

=

U!!Ja eiJJe!um !:nmll!l &

p§jak

+

ieaM

Rru!io

pemenv,£han

llll1'Wl

bs

(cash}Vaw

covem:ge I'Cfl!io}

Adalah

Re.sio yang menm uka!1

nmjln

sarnpal seberapa

besar laba

opernsi

pet1JS!lhrum dapat menutu.pl kehutui'Alll

keuangllll!'.:ya.

Dengan

l'l.lmUS:

Rl!&i!l uhlm =

J-&ba

ebelnm hW!gl!:

&

pajak + le! !!h,g +

perny-w;ntlllll\

Alrwl

Pembayanu'l

Deviden salll!m

P

ehm-n

bung2

plus

+

l

se

+

1-I'

!L2.3.

ll!:asio !<klMl-as

(Activity

rtM"io) atauo pe!'!gi'J.ol!aan akiiv11

Mengacu

pru!a

pendapat

Weston dan

Brigl11Lrn (1999)

pengerti:m

Rasio

per;gelolaan sktiva adalah ras!o

yang mengukclr seberapa

erekt'J'pen.:sahaan

rmmgelola

aktivany4,

rasio

p.mgelo!aa11 !!ktiva

dibagl

ew,pat

yaltu

raslo

perputar&"1

persediaan

(inventory

tum

over

ratio), jangka

waktu

penag',;'um (day

sales

outstanding),

r!!Slo

perput:ttru1!l.ktlve, tetap (fixed asset tum

over ratio) dac'1

perputaran total utang aktiva.

29