BABV

KESIMPULAN DAN

SARAN

5.1.

Kesimpulan

Dari hasil penelitian

dan pemhah:LY.n

yang Le ah

dilakukan

rnaka ada

bcb<. rapa

hal

yang:

patut mcnjadi pcrhatian manajemen

yaitu :

•

Pada

J)e!'Speklif

katyawan,

sasarctn

yang

hcndak

dicapai

bcrupa

kualitas

sumber

daya manusia yang

berkualitas

masih belu m dapat dicapai. Hal

ini

ditunjukkan

dcngan wama kuning pada label. lndikator kcbcrhasihm

yang menunjang sasaran

masih belum berhasil me-menuhi harapan

manajemefl.

Tabel. 5.1

Trend Summary

Report

f}'

'!!!!.').............................................---- ................................ - :

.

.

.

.

9..

-

!

!' ..9! .Y!l.':'9..<!P.t.

i.t.

--........

5&.53

67

.os

Procfuktifrtas

23.0

37.45

44.15

45.32

..... .'!<!;;!..4!!i................................... . .? .... ........................

.

.

.....- - - fl.".

R

.9

.."!...........................-..............................

.

.

109

|

110

•

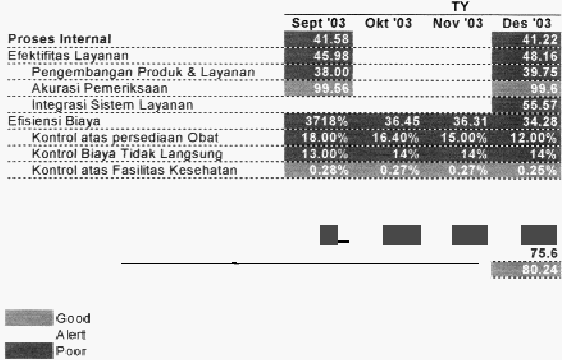

Pada

perspektif

proses

internal

ada

2

hal

yang

mcnjadi

pcrhalian

manajcmcn

yaitu : pengcndalian biaya dan efek tifita.c:

layanan. l)nruk sa.saran

peogendalian

bia

ya. petlu

dilingkat

kan

kontrol

atas

bia ya

obat

yang

kadaluarsa

dan

biaya

tidak

lang.sung. Target yang hcndak

dicapai untuk

kadaluarsa

obat

adalah o%

dan

100/o

untuk

bia ya 1idak

langu ng. lJ ntuk

sasaran

efelo..'tifnas layanan,

penambahan

layanan baru yang sesuai dengan

kebutuhan

masya ral:at sangat dibutuhkan

Tabel 5.1 Trend Summary Repo•t

TY

-

Good

Alert

-

Poor

5ept'03

Okt'03

Nov'03

Des

•

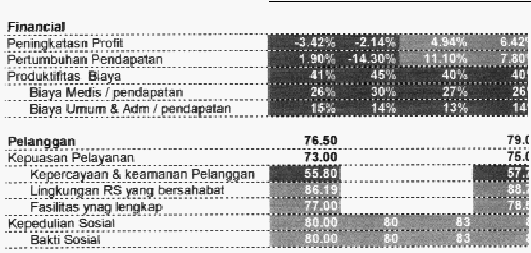

Pada

peJlektif pelangga11., ada 2 sasaran

yang

hcndak dil:apai yait u kepuas:arl

J)elanggan

dan kepedulian

social.

llasil

yang

ditunjukkan

oleh

program

kepedulian social

rne1ldap.at

tanggapan ya ng baik

dari masyarakat.

Untuk

k

t:puasan

pelayanan.,

masih

harus ditingkalkan rncnjadi index

800/o dari 75%.

•

Pada perspcktif

kcuangan, sasara11 yang

harus

me.njadi perhatian adala h

pengendalian

biaya. Harus

ada

kcscimbcmgan

antata

biaya

dan

pendapatan.

|

|

Il l

Biaya

tetap

(fixed

cost)

hams

diperhitungkan

da)am usaha

mempertahankan

protit. Untuk i hl diperlu kan

penamba han layanan baru dan terus dicari a hernati®

La.mhahan pendapatan

I

cash inflow.

Kel')el'hasi lall pengukuran

ki nerja

dan

si!aem manaje.me-n di pengaruhi oleh:

•

Kerangka

konscptual

unwk penguku ran kincrja dan sistcm manajcmen.

•

Komunikasiintel'nal dan ekstetnaJ

yang efektl'antara seul ruh

il'antara seul ruh

.'t:takelu>lder.'t

•

Penan JUng,ja waban tcrbadap

basil

pcng:ukt•nm han1s ditcntu kan dcngan jelas

dan dirne.ngeni der1gar1 benar.

•

Ter!iediaoya

kesimpulan

yang

dapat

dipakai

u

ntuk

pengambilan

keputusan.

tidak ha n ya mt."f u pakan

sektl mptlfan

data.

•

Kompensasi dan penghargaan harus: selara!i dengan ha.<>il pengukuran ki nerja.

.an ha.<>il pengukuran ki nerja.

•

Sistcrn

per1guk uran

yang objekl

if

dan posit

if.

bukcul rnellghakimi

•

Hail

da!l

perbai kan

terhadap

pengukuran

ki nerja

diinformasika n

kepada

sclumh stakeholder...

|

|

11

5.2.

Saran

UntW.:: kcberhasilan

penerapan

berkc oinambungan konsep

Baltmced.'i!.YJI'4?card

di Rumah Sakit

i)anunila..,

maka dipcrl ukatl :

•

PTOses manajemcn

yang h:bih tran paran 11gar

pcngukuran

yang dilakuka.n

dapol

lebih

Qbjel<tif dan

ll'UIOI

•

lntegrasi sir-tern

yang memunsinkan

k

tersedianya dam secara c ,;.pat da n

mudah

diaksc-s oleh pclaL1J

proses

pengtok uran.

•

Melanisme job

mllllliUNt

yang memada_i

dapat

memcniva.si

se.

g

mcncapai uuget

yanM diumukan

•

Peningkcuan

kcmampuan u mber daya

manu ia

da1am

memanraatk:an

teknologi

dan siszem

informui.

|