16

sumber daya

minimum untuk

mencapai hasil

maksimal. Sedangkan

ekonomis lebih bersifat pertimbangan ekonomi.

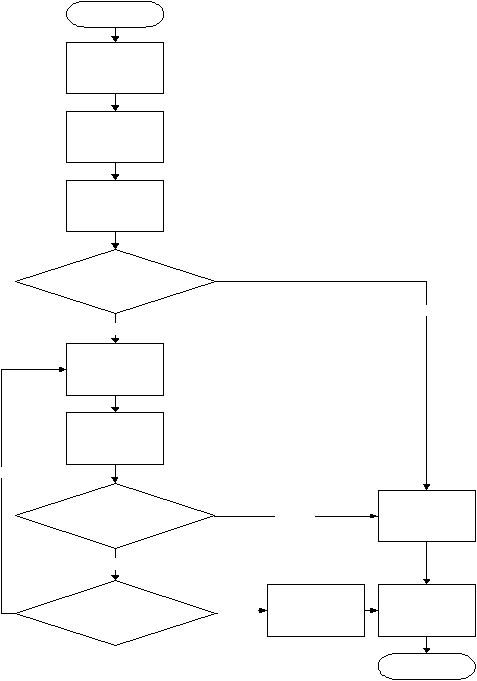

2.2.2

Tahapan Audit Sistem Informasi

Mulai

Tahap awal

pekerjaan

audit

Memahami isi

dari struktur

pengendalian

Menilai resiko

pengendalian

Bergantung

pada

pengendalian

?

TIDAK

YA

Uji

pengendalian

Menilai

kembali resiko

pengendalian

YA

Masih bergantung

pada

pengendalian

?

TIDAK

Memperluas

pengujian

subtantif

YA

Meningkatkan

ketergantungan

pada

pengendalian

TIDAK

Membatasi

pengujian

subtantif

Formulir opini

audit

untuk

penerbitan

laporan

Selesai

Gambar 2.1 Flowchart Tahapan Audit Sistem Informasi (Weber, 1999, p.48)