BA!l2

LANDASAN TEOID

2.L1 Pengertirun

S!stem

Menrn:ut

James

A.

Hall

(2001,

p5-6),

"Sebuah

sistem a:ialar'l

kelompok

dua

atau

iebili

komponen-korr,ponen

yang

sali.P.g

berkaitan

(interrelated}

atau

subsistem-subsistem

yang

be::satu

untuk

mencapai

tujuar"l

yang

same

(common

purpose)o"

Sistem

menurut

Sanyoto

Gcndcdiyoto

(2006,

p92),

merupakaG

salah

satu

pengetahuan

dasar

atau :filosofi fundamental

untuk

dapat

mengikuti

pembahasan lebih

lanjut.

Mulyadi

(2001,

p5),

"Sistem

adalah

suatu

jaringan

prosedur

yang

dibuat

mem::.-ut pola

yang

terpadu

untuk

melaksanakan

kegiatan

pekok

perusahaan. ;

Kesi:npclannya

adalah

suatu

sistem

harus

terdiri

atas

lebih

dari

satu

bagiao..

Sebuah

sistem

setidaknya

l:larus

memiliki

satu

tujuan

bersama

yang

meng:1ubungkan semua

bagian

dalam

sistem

2.1.2 PengJJrtiaiTII

lilformasi

Inforrnasi

men

"1lt

McLeod

dalam

bu_lruoya yang

berjudul

Management

Information

System

(2001,

pl2)

adalah

data

yang

telab

diproses atau

data

yang

sudah

lebih

memiliki arti

tertentn bagi

kebanyakan

penggurumya.

7

|

8

Menunrt

(2DG1,

"Jnfo::masi

adalah data

yang

bergu.'la

d.iolah set;llij;ga dapat

dijadikan dasar

mengambi::

keputusan

tepat."

Menu.I"Ut

A.

Hall

(2001, pl4), L'lfnrmasi

menyebabkan

pemakai

me:akukan

suatu

tir,dakru.1

ya11g

dapat

ia

atau

dilak!:kan

In:tonnasi ditentukan

oleh

efeknya pada

pemakabukan

bentuk fisikny2-

Kesirripulannya

informasi

adalsh

data

telah

diolah

menjadi

bentuk

yang

yang

menerlmanya.

Mer,urut

James A.

kP..xakteristik he1-ik1:t

L

A:{'Jrnt

(Relevan)

(2001,

p

17),

i.nformasi

ya11g

bergrma

meJtniliki

Infcrmasi

1:-.aros bebas dari

kesaiahan-kesa!ahan cl!m tidak menyesatkan

renggunanya.

Tepat

waktu (Timely)

Informasi

disajikan

yang

dibutubkan

dan

memrengaruhl proaes

pengambilan

keputusan.

3. Dapat

c!ipercaya

(Reliable)

Informasi

bebas

kesalahan

Can

hllr.JS!ah

akurat

nempresentasikru:

s

uatu

kejadian

atau

kegiatan

Lengkap

(Complete)

saru organisasi.

Infom=i

yang

disajikan,

menca1rup

semua

data-data

yang

relevan

dan

mengabaikan

kepentingan

diharnpkan

pernbuz.t kepntusan.

5. Dapat

dll:nellg<;rti (Understandable)

In:!itlrnlaSi harus diagregasi agar ,,_,ua,

denga11. ke1"lutufum pemakai.

Manajer

rendah cenderung

memer!.ukan bformasi yang

sangat rinci.

|

9

2.5.3 Pengertian Sistem

Illllfm·mtii.si

S>istem

infurw.asi

menunrt Ja'Iles

A

Hall (2001,

p7)

ada:lah sebuah

rangkaian

prosedur

dlmana

data

dikumpull<an,

diproses :menjadi

inforrnasi,

dan

didistribusLla!n

kepaia para

pemakai.

Sistem

infom1asi

menurut

S!!!tyoto

Gondodiyoto

(2006,

p98}

yaitu

sebagai

elemen-elemen

atau

su:nber daya

dan

jaringan

prosedur

yang

saiing berkaitan

secara

terpadu,

teiiirtegrnsi

dalam

suatu

hubungan

hierar:ci

tertentu dan

bartuina."l uru"uk mengolah data menjadi

infoi:I"disi.

(2003,

p7),

dapat

berupa

kombinasi

yang

teratur

da.ri

w..anusia,

hardware,

soflware,

jaringan

komunilr.asi,

da:rt

sumber

da.ya

y::mg

mengw-npulkan,

mengubah

dan

menyebark::m

informasi

da!am suatu o:rga.11isasi.

Sistem

infumlaSi

disimpuLI::an sebagai

sekelompok

hardware, software

yang

drrarrcang untuk

w.engubah

data

menjedi

h-ITormasi

yang

bermarrfuat

untuk

mendu!mng

pembl.Mlta:J. keputusar_ dan pemgawasan dalam organisasL

Merrul"'Ut

James A.

HaH

(200

l,

p18),

terdapat tiga

tujuan

ya:Jg

berlaku

umum um"'uk semua sistem

inforrr.asi, yaitu:

:;.

1. Untuk

mendukung

fungsi

kepengurusa.'l

(stewardship)

manaJemen,

kepengurl.lsan

memjuk

ke

tanggung

jawab

me.najemen

untuk

mengatur

sumher

daya perusabrum

secara

benar.

2. Umuk

menduktmg pengambihm

keputusan

n::ar.ajemer_

3.

Untuk

mendclrung kegiatan

operasi perusahrum

hru:i

i'.arL

|

l!il

yang

adalah

suatu

yang

mengorg

nisasikan

sera."lgkaia."l

prosedur

da."l

metode

yang

dirac1cang

untuk

menghasilkan,

menganalisa,

menyebarkan

dan memperoleh

informasi

guna

mendu_lcl!llg

pengambiian

keputusan

mengenai

penjualarL

Menurut

Mulyadi

(2001,

p211-213),

ftJngsi

yang

terkalt

d.alam

sistem per,Jualac'1 kredit,

meliput:

1.

Fungsi

Penjual&"l

fur,gsi

bertar,ggung

jawab

untuk m

:nerinm

suret

order

dari

pembeli,

meng-edit

order

dad

pelanggan

untuk

menamba.'J."i{an

informasi

yang

belum

ada

pada

su:-at

order

tersebut,

meminta otorisasi

la·edit,

merekam

tanggal

pengiriman

da.1

dari

gudang

mana akan

dikirim

serta

mengisi

smat

order

pengirirnau.

2.

Fungsi Kredii

Fungsi

berada

dibawah

fungsi

keuangan,

yang

dalam.

tralt'seksi

penjuaian kredit

benarcggung

jawab

unt1ik

meneli::i

kredit

peianggan

dan

memberika.'l otorisasi

pemberian

kredit kepada pelanggan.

|

11

.-

3.

Fungsi

UudarlJZ

Flk"lgsi hl

bertanggung

jawab

menyiapkan bl!Fang

yang

dipesa<n

o!eh

pebmg:gan seria :Dellye;rahlcan barang

fuugsi

pengiriman.

4.

FuP_gsi Pengiriman

Fungsj

ini

bertanggung

jawab untuk

menyerahlcan !Yarang atas

da..«ar

surat

Fungsi

pengirirnan

citerimanya

fungsi

penjualan.

mco!J;j!m:'Jill

tidak

ada

ba.rang

ya11g

keluar

pen.::sabaan

adanya otorisasi

yang

berwei>.ang.

5.

Fungsi

Pe!Jagihan

Fungsi

bertanggung

jawab

untuk

membuat

dan

mengirimkan

menyiapklm

copy

untnk

peneatatan transaksi peJljulia!L

Filngsi

Akuntansi

Fnncr•<i

ini

berta:nggung

elm:!

t:rausakst penjua!un

untm{

JT.encatat

piutac1g

yang timbu!

6n

membuat serta mengirimkan

pemyataan

piu:ta:rlg

kepada

para

de1Jitttr,

ser..a

membuat

|

|

12

Menur.rt

Mulyadi

(2001,

p214),

dokt;men

yang

cigunakru:.

dalam

penjualan,

meliputi:

l.

Su:rat Order

Pengirhnan d&'l Temht!Sfu'lnya

Surat

order

pangiriman

yang

memberikan

otorisasi

kepada

fungsi

peP.giriman u11tuk

r:1engirimkan

jecis

barar.g

d&'1

jumlah

barang

yang

tertere dala;n dokumen.

2.

Faktu:r

dan

Tembusrumya

Faktur

penjual:m

diserabkan

kepada

pehmggan

serta

tanda

bukti

bahwa

barang

sudab

diterima

oieh

pelauggan

dan perusahaan.

mengguna.Jca;u!ya

m1t'Jk

menag'nh

pada pelaaggan

dac!

dipakai

sebagai dasar

pencatatan tk'!lbulnya

piutang.

3.

Rekapitulasi Harga Pokok Penjualan

Dokumen

yang

digunakan

m:t;;uk

menghitung total

HPP (Harga

Pokok

PenJualan) yang

4.

Bukti

MeDDrial

selarnta

periode tertentu.

Doku.'r!en

sumber

untuk

dasa:r

pencatatan

ke

dalam

ju:rnal

umum.

Pada penjua1an

1"--edit, bukti

memorial

ini merupakan

doktt.men

sumber

untuk

mencatat

HPP

[tlarga

Pokok

Penjualan)

ya11g

dijua!

da!am

periode tertentu.

|

|

13

Menurut

Mulyadi (2001,

p209-210),

prosedur ysng

membentuk

sistem

penjua!an sntara

lah1,

sebagai

berikut:

L

Prosedur

Order

Penj :.alaTl

Dala.-n

prosedur

fi-h"lgSi

penjualsn

menerima

order da.ri

pert',beli

dJ.ID

meuambahkan

Informasi

penting

pada

surat

order dari

pembeli.

Fungsi

penjualan

kemadian

alam

membuat fuktul·

penjualan

dan

mer,gilrimkannya pada

berbagai

fungsi

yang

lain

untuk

memung..lillL'<:an

Jimgsi

tersebut

memberikan

komribusi

dalam

melaya.iu order

dirri

pembe!L

2.

Prosedur

PeJJgirin:lll.:1

Barang

Da.lam

prosedur

iPi,

fungsi

gudang

nenyiapka.'1

ba,-ang

yang

diperlukan

pembeli

dan fi;:ngsi

pengir'liDan

mer,glrimkan

barang

kepada

pembeli

sesuai

dengsn

inforl'illLSi

yang terdapat

dalam

fuktar

penjua!an ya:ng

diterima

dad

limgsi

gudang.

3.

Prosedur Pencaill.tan Pictang

DE.Ja:n

fungsi

akuntansi

menca.tat

tembusa."1

faktur

penjualan ke

dalam

karta pil.:tang.

4.

Prosedur Peoogihan

Dala."!l

prosedur

i.rli, fungsi

penagihan

membuat

faktur

penjualan

dan mengiri."llkalh"lya

kepada pembeli.

5.

P'rosedur

Pencatatan

Penjuala.o

Da!am

prosedur

ihr,gsi

a.kuntansi

ne!!1catat

tra.-1saksi

penjualan

kartu

kredit

da!am

jurna! peujualan.

|

|

!4

2.2

Audit

Sistem

llfhfonnasi

2.2.!Pe!lgerti:ul

Aua1ting

Audit;!ng

menurilt

Arens dan

Loe!:lbecke

(2001, pi) ada!:Ll-t

proses

pengevaluasian

bahan

bukti

tentang

infonr.asi

yang

dapat

di;lirur mengenai suatu entitas ek:mmni yang dilakukan seonmg yang

kompeten

dan

independent

untuk

dapat

menentu.i(an

dan

mel!!po:rkan

kesesuaian

info=.asi yang

dimaksud der:gan

kriteria-kriteria yar.g

telah

ditetapkan.

Berdasarkan

James

A

Hall (2001,

p42),

"Auditing

adalah salah satu

bentuk

pengujian

independent

yar:g

di!alrukan

cleh

seorang

aJ:.Ji

auditor

yang

menunjukkan

pendapatnya

tentang

kejuju:ran

(fairness)

sebll.!l.!'l

laporan

kc!dlllgaJ:L"

Menurut

Sllllllrto

(2003,

pl6-17),

"Pengaudi:tan

adalah

su.atu

proses

sisteJ::ruitis umuk

mendapatksn

dan

mengevaluasi

bulcti

yang

berhubungan

dengan

asersi

t10ntang

thcdakan.-tindalam

dan

kejadian-kejadian

ekonomi

seca:ra

objektif

u:enemukan

tingkat kesesuaian

a11tara

asersi

tersebut

dengan

kriteria

yang

telah

ditetapkan

dan

mengkomunikasikan

hasilnya

kepada

pihak

pwllk

yar:g

berkepentinga.'l."

KesiP

p'llannya

bahWll. de:finisi

Auditing

adalah

kegiatan

memeriksa

den.ga.'mengumpulksu

(data)

Cael

mengevaluasinya. berdasarkan

sta."ldar

atau

kinerja

yang

d:itetapkan,

kemudian

akan

mengl:-,asilkan

laporan

dari

auditor me':!genai

kesesuaiaa

kegiatan

w..au

kejadian yang drperiksa tersebut.

|

15

2 2.2

Jenis Alldit

Menurut

Arens

LoebiJecke (2001,

p4-5)

ada

tigajenis

aad.it,

yaitu:

1. .

Audit

Lat.'Oran

Ke:Ja!'lgan

(General

Financial Statement

Audit)

laporan

kemmga.n

ber.:ujua.n

untuk

menentulam

apakah

laporan

diverifikasi

telah

disajikan sesuai

dengan

kriteria-kriteria

tertentu_

2.

Audit

Operasi.ona!atau Ma.11ajemen

(Operational or

Management

Audit)

Audit

operasiona!

penelaahan

atas

bagian

dari

prosedur

metode orerasi

suatu

organisesi

untuk

wenilai

efisiensi

dan

efekti:fitasnya.

Uwillilll.ya, pada.

sam:

selesainya

audit

operasional,

auditor

akan

rnemberikan

seju.'!llah saran

kepada

::ml!'2je:men untuk

memperbaiki

jalannya

operasi

perusaha<'l-rL

3. Audit

Katsatan

(Compliance

Audit)

Audit

ketaata11

oortujuaz:

mempertimbang.!Qm apa_kah k!ien

te!ah

menglkuti

prosedur

atau

aturan

tertentu

yang

telah

ditetapk.a:l

pili.ak

yang

memiliki

otoritas

tinggi,

misaloya pemeriksaall surat perjanjian

dengan

bany!!k

d&"l

atan

kreditui

meJY.astika-'1 bahwa perusahaan tersebut telah

meJnert!.ihi

keteentwm h:Lirum

yang

berlclru.

J!A.etode ""'""''

1.

Auditing

around the

computer

Menurut

Ron

Weber

(1999,

p56),

Auditing

around

the

computer

merupa_lmrr suatu

peniekata.'1

audit

dengan

mernperlakulam

kompater

sebagai

black box,

maksldnya

rr.erode tidak

menguji

langkah-langkah

|

16

proses

secara langSU!'_g, teta;;ri

hanya berfokus pada

masll.kan dan

keluaran

d&i

sistcm ko:w.p;rter.

Auditing around the

computer

melihatkan

opL'li audit

seteiah r:1emerikse dan

mengevaluasi

pengenclalian manajemen

dan

input

output hanya pacla

sistem

aplil<l!Sl.

Diasumsikan

bahv.-a

jikE.

masukan

benar

akan

diwnjudkan

pada.

keluaran, sellli'lgga pemrosesen

juga

benar

dan

tidak

melakukan per,gecekan

terhaclap pern.""Osesan komputer secara

langS!L"Jg.

Pendekatan ini menganda."!g kelemaban antara !ah"l:

a.

Tipe

dar!

sistem

komputer )'l!P,g dapat

dijalanlrnn

sa.>J.gat

terbatas.

Tidak

dapat

dig-w"lakan ketika sistem

kompleks.

Ka:rena

auditor

akan gagal untuk

mengerti bebernpa

aspek

d&i

sistem sehlngga akan

memp:myai efek

yang bera.."ii pada

pendekatan audit.

b.

Audit

around

the computer

menyediakan

irt..formasi

tentang

kelnakT!j)t:lill

sistem dal3m

mengatasi perubahan.

Sistem

dapat

didesain

dan

progrn."!l

dapat

dibuat

daiam

kondisi

tertentu

1l11tuk

mencegah

Keunggulan da..ri metode

audit

around the

computer sebagai

berLlrut:

a. Pendekalan Jl.lf:g sederhana untuk

me!akuiam

audit.

b.

Dapat

dilakukan

oleh

auditor

yang

memiliki pengetahuan

minimal

di bidaqg komputer.

2.

AuditJfng through the

computer

Menumt

Ron Weber

999,

p57),

Auditing

through the

computer

mempakan

suatu pendekatan

yang berorientasi pada

komputer

der:ga.n

rnernbuica

black

dan

secara

langsung

berfokus

pacla

operasi

|

!7

pemrosesan

dalam

sistem

komputer.

Dengan

asumsi

oohwa

apabila

sistem

pemrosesan

m

mpunyai

pengendaiia:l

y;mg rm

madlri

kesallahan

dan

pe:1yalahgunaan

terlewat

untuk

didetelksi

Sel:mgai akibatnya

kel:uarnn

dapat dfu

riJna.

Keuntunga:1 ui:a'llll

pendekata:1

ini

adalah

dapat meningkatkan

kekuatan

terl:adap

sistem

aplikasi

secara

efektif;

di

mana ruang

Englc.tp

dru"'

dari pengujian

yang

dilakukan

dapat diperluas

sehlngga

tingkat

kepercayaan

terhadap

keanda!an

dari

peng1l!Il1ipUhln

dan

pengevaluasian

ditingkatkan.

Selain

itu,

dengan

memeriksa

SCC<l!a

!ogika

sistem

aplikasi

kemrur,puan

sistem

menang&-ri

;:;erubaha."l

dan kemungkirum

kehllarrg= ya:;g

terjadi pada masa yac"lg akan

datang.

a.

Biaya yang

dibutuhkan rell!tif

yang

banyak untu.\c

dapat

b. Butuh

keahlian

teknik

lebili

mendalam

untdc

m( Jruili11ll'j

earn

kerja sistetn_,

Menurut

(Control ObJectives

diartikan

sebagai tujuan

peng<:m:lal;!an

rmtuk

inforrnasi

dan

telmc)lo:gi

terkait

|

|

18

dart

mempakan

standa.r

terbul<a

umuk

pengendalian

terhadap

teknoiogi

informasi yang dikembang.n dan

dipromesikan

oleh Instit:1t

IT

Governance.

Empat oomain COBIT

diidenti:'ikasilm.n,

yaitu:

e

Planning

and

Organization,

mencalmp

level

strategis

dan

taktis,

dengan

fokus

pada

identifikasi

terbadap

TI

untTlk

meningkatkan

pencapaian

terhadap

rujnan-tujuan

bisrris.

0

Acquisition

Implementation, lliltuk merealisasi!au;strategi TI, solusi TI

yang

per!u

diidentiflkasikan,

dikembangkan

dfu<

juga

diimpJ.ementasikan

serta

diintegrasikan

dalam

proses bisnis.

s

Delivery

Support,

membahas

mengenai

penyampaian

aktnal dad

layanan

yang

diperlui>.an,

dengan

menyusun kegiatan

operasional

ya.'lg

sedang

be1jalan

t<:rhadap

kea'lli\nan

dan

aspek

kontinuitas

sampai

pada

pelatilia:!. Domain

juga

membahas

me:ge'nai

proses

data

a.ktua!

me:lal1

i

sistem aplikasi yiiP,g sering

diklasirJ::asikan

dalam

pengendalian aplikasi.

e

Monitoring,

pada domain lebih difokaskan

kepada

pengendalhn

dan

pengawasa!1 terhadap

sistem

aplikasi

yang

sedang

berjala::1

baik

dari

segi

internal maupun eksterrdtl

tersebut.

Proses

pengen.dalianfkontrol aadit:

"

Planning and Organization (PO):

POl Menetapkan rer.cac;a strategis teknologi

infor1:1asi

(Define a Strategic

IT

Plan).

|

|

19

P02

Menetapka.vt

a..-sitektur

informa i

(Define

the

Information

Architecture).

P03 Mene:;tukan

telmologi

(Determine

Technological

Direction).

P04 Menetapkan

Organisasi

dar:

hubunga.."'Dya

(Define

the

Organization and Relationships).

P05

Mengatur

i11vestasi

TI

(1vfanage the

II 1nvesment).

P06 Mengkomunikasikan Tujuan dan

araban

manajemen

(Communicate

Management Aims and

Direction).

P07 Mengelola sumberdaya '1usia (Manage Human

Resources).

PO&

Me;nastika:J

kesesuaian

dengan

kebutuhan-kebu.tuh&\1

eksten:a!

(Ensure

Compliance with

Exterool

Requirements).

P09

Meni!ai reslko

(Assess Risks).

POlO Me;:

gatur

proyek (Manage Projects).

POll

Mengatur

Kualitas (Manage Quality).

"'

Acquisition and

Implementation (AI):

All Menti.11J,;:asi sobsi-solusi otomatl.sasi

(IdentifY AutomaJed Solutions).

AI2 Merr.peroleh dan

perangkat lunak aplikasi

(Acquire

and

Maintain Application Softvvare).

Al3

Memperoleh

memelil:ll!ra infi:astrukttlf org'&llisasi

(Acquire

and

Maintain Techndogy

Infrastucture).

Al4

Mcngemba;1gkfu> dan

memelihara

prosedur

(Develop

and

Maintain

Procedures).

A!5

Instalasi dan pengakmm

sistem

(Install and

Accredit Systems).

AI6 Mengal:l.rr

pembaha11

(Manage Changes).

|

|

2C

"

Delivery and

Support (DS):

DS1

Menetapkan

Services Levels).

menga ;;.r

tingkatan

pelayaD_an

(Define

and

Manage

DS2

Mengelola !ayar.an

lretiga

(Manage

Third-Party

Services).

DS3

Mengelola

dan

kinerja

(Manage

Performance and

Capacit;

DS.i

Menj!llltin

layanan

(Ensure Continuous

Services).

M<onj<tminkearr:a.TJan

(Ensure Systems Security).

DS6

Mengidentifikashic&'1 dan

mengalokasikan

(Identify and

Allocate

Costs).

Mendidik

melatih user (Educate and

Train Users).

DS8

Memba.'ltu

mem rikan masukan lrepada pelanggan (Assist

and

Advice

Customers).

Mengelo!a

konfignrasi

(l!lanage the

Configuration).

OSlO

Mengelola

kegiatan

dan

permasalahan (Idanage

Problems

and

Incidents).

DS11

Mengelola data (Manage

Data).

DS12

Mt:ng,e!ola fasi?itas

(Manage

Facilities).

M<mg,elcia

operasi

(Mar.age

Operations).

"

Delivery and

Support

(DS):

JV::I

Mengawasi proses (Monitor

Processes).

M2

Mer:ilai

keculrupau

pengendalian

internal

(Assess

Internal

Control

Adequacy).

|

21

M4

Menyedlakan audit

ind.ependen

(Provide for

Independent

Auditj.

2.2.5 li"enge>1ian Audit Sistem Infermasi

Weber (1999,

p!O), pe"...gertianiJya secargaris

besar

dapat

diartika.11 sebagal proses

peng1unpulan

dan

pengevalua.sian

bukti-bukti

mrtuk mene!'Jtukan

ap!lkfu'l sebuah

sistem

komputer

telah.

menetapkan

sistem

pengendalia:.1

yang

memadaJ, semna aktiva

dilindU!lgi

d.engan

baik

atau

tidak

disaiahgunakan

serta

terjaminnya

integritas

data,

keandalan

serta

efuktifitas

dan efisiensi

penyelenggaraan

sistem

izlformasi.

Menurut

Aren

dan

Loebhecke

yang

dil:er]ienmtlkzi!!

oleh Jusuf

(1996,

p1},

menambahkan

"untuk

melaksanalGm a:. d't

diperlukan

infof!".uasi

yang

dapat

diveriflkasi

dan

sejmruah

standru:

(kriteria)

yang

da;:;at

dig-Jnakan

sebagai

pegangan

pengeval1msia:J

infunnasi

tersebut. il.gar

dapat

diveriflkasikaJJ,

informasi

harus

da?at

diukur.

I:nfurmasi

yang

dapat

diukur

memiliki

berbagai

bentclc''"

Kesimpulac'1 dru:i

teori-toori

di atas

bahwa

audit

sistem

infurmasi OOa!ah

proses

;:;engevaluasian

menentukan apakah

sistem

kow,puter

dapat

me!indungi

aset

atau

kekayaan,

memeli!:lara

integritas

data,

memungkinkan

tt.juan.

organisasi

Ulli<uk

dicapai

secara

efektif

dai!!

menggunakan s

:mber

daya

secara

el'l.:siel1.

2.2.6

Audit

Sistem

Informll.!li

Menurut

Ron Weber (!999, p11-13),

tujuan

audit sistem

informl.!Si •

dapat

disimpuikan secara garis

besar

terbagi menjadi ernpat

taha;J,

yaitu:

|

22

Aset

info=i

suat.:.

perusahaa;1.

seperti

peracrtgka: keras

(hardwm·e),

lcat

lu:tllk

(sofl:viiare),

sumber

daya

manusia,

file

data

hams

dijaga

ole!:

suatu

sistem

pengendalian

intern

yang

baik agar

tidak

te!jadi

penyalahgunaan aset

perusa.

2.

Men:ingkatlam integritas data

data adal&'l

salah satu

kcnsep

dasar

sistem informasi.

atribut-atribut

seperti

kelengkapen,

kebenara."'l

dan

kealrurntan.

Jika

integritas

data

tidak

terpelhlwra, maka

suatu

perusahaan

tidak akan

lagi

menriiiki

dapat

1nenderita

kerugian.

!!tau

laporan

yang

beuar

bahkan

perusahaan

3.

Meningkatlam efukti:Btas

sistem

Efuktifitas

sistem

infnrmasi

perusahaan

me,miiiki

peranan

penting

dalam

pe!1gG!IDlJilakeputusan.

Suatu sistem

informasi dapat

dikatakan efuktifbila

sistem infcrma.si

tersebut

telah

sesuai der.gan

kebutuhan user.

4.

Meningkatkan efi!;iensi

sistem

Suatu

sis:teln

sebagai

fasilitas

pemrosesan infurmasi diketakan

efisien

ia

me:ngguJ'lllli:an

smnber

daya serninimal

:numgkin untulc

mengh_asilkan

output

yang

dlbutu!Jkan

Menurut

Weber (1999, p48),

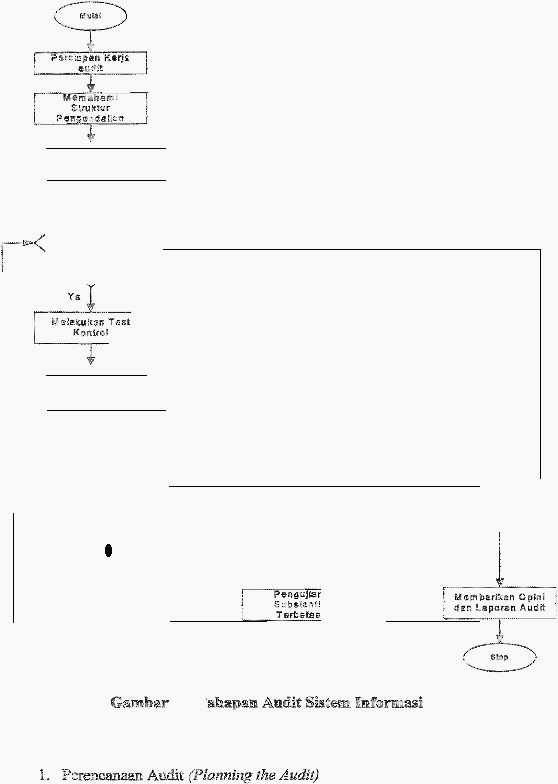

tal:1apan

audit

sistem info:rmasi

|

1\ VI\!:ifj[t Re&'iw

[O'E-nqe-n!:!sdh:::n

Apt..'k h

P&!'t@.0t>d!!'lHsn

Dapt_a

d'isrn:!J!.!ka,"l7

PQITID:Bf$frii?tt -------- ,

K rn bsiiRastko-

I

?cng.en.dal\sn

Ya

At'B!<el1

PBflg&ndafle.u!'

MU iDSfi6tt

D!andalken?

Ya

'

f

•

Tingkatan

!<a.aril:!alan

Pense.nda!!an

Tidak

Penje!asan

dari

tahapan-tahapan di

atas:

?erencanaan

adalah

tahap

awaL

Pada tahap

auditor

menenta\an

tingkat

preliminary

:naterial

u;nuk audit

serta

mencoba

memperoleh

|

pengertian

n1engenru

pengenda.t an

yang

digunakan

&lam

Pertgujjian Pertgendaifun

(Test of Control)

hams

melalrukan

penguji&'l

atas

tertentu untuk

m

::ng.ev:aluasi apakah =eka beroperasi secara

ele:kti.t

3.

Auclitt)r

menjalankan pengujian

subst:ar.tif

untuk

meng

valua.si

apakah ada

ke:salilltallll!Jatier

ll atau

salah

per:yajian drui

alrurrta.,"1Si

yang

terjadi ataupun

yang

mu :in.1terj1cii.

4.

PeJJg>.ljian

Balar ce

atau

basil

keseluruh:m

(Tests of Balances or Everall

Results)

Auditor

meneari

mendapatkm:

blLlffi

yang

cukup

unruk

membuat

tiillJ:kat

kesalahan

atau

salah

penyajian

yang

telah c

·J

·

ata.upun

ya.qg mrlllg!cm terjadi.

Auditor

memberilcan

apakah ada

kesalahan

material

ataupun

salah

penyajfun

|

2.2.8

Aud!t

Mer:uru':

Weber

(1999,

p66i-838),

terdapat

lima

alat

dan

teknik

yang

dapat

dig'£1nakan dalam

men,"Ulcnpulkan

fu.kta,

1.

Audit

Sojlware:

secara

D-'11Ul1'l

membal:ru;

audit

software,

audit

khusus

industri

software,

high

level

language,

utility

software,

expert

systems,

neural netv;ork

software,

dan

so.f

ivare

!ainnya.

Code

Review,

Test Data,

Code

Comparison: secara

umum membahas

tentang

di

mana

kesaiahan

(error)

program

teljadi

dengan

cara

meiihat

kcde

prog::am,

test

data dan

perbandhgan

kode.

Concurrent

Auditing

Techniques: membahas

tentang teknik,

kebutulJa.'l

dar:

inplemer.tasi

bersaoaan. Tipe

concurrent

auditing

technique:

integrated

test

facility,

snapshort atau extended

record,

system

control atau

audit

review file,

continous and

intermittent

simulation.

4.

Ir.terviews,

Questionnaires,

Control J:7owcharfs:

membahas

tentang

C:esain

dan

penggur£an interview, kuesioner

dar:

arus

pengendalian.

5.

Performance

Monitoring

Tools,

mendiskusikan

tenta::lg

objek

dari

pengukuran

krrterja,

karaktel:ist

pengawasan penguku:ran,

hardware,

sojlware,

firmware,

dan

pengaw"'"asan

pengukuran

cru:n n::rat"1 (hybrid),

bagaimana

hasi!

dar!

pengukul'l!.!l

kinerja,

dan

resiko

untuk yeme!iliarnan

integritas data

sewaktu

pengawasan kinerja dilaml;:an.

Audit

Faktor-fllktor y<ng

mendorong

pentingnya

pengendalian

dar:

audit

sistern

t\1formru;i menUt-at Ron

Weber (1999, p5-l

0)

adalah

untuk:

|

L

Mendeteksi

kcmputer tidak

c!ikelola secara

lnrrang terara.i}, tidak

ada

perenca.'1ll£m teknologi informaspimpinan

tertinggi orgar.isasi

kura..YJg peduli, tidak ada

pelatihan dan

karir personil yang

baik,

dan

sebagainya.

2.

Mendeteksi

resiko

kehllangan

data.

3.

Mendeteksi

resiko penga:·nbilan

keputusan

yang

sa!ah

akibat

i.tformasi

basil p:r<JS<s sist•e:n komputerisasi salah atau

4.

MePJaga aset perusahasn

kare::ta nihil

hardwure,

software

dan personil

yang laziJJ:L'lya tinggi.

.

'

rwndeteksi resiko error

kornputer.

6.

Menjaga

keJcahasiEaJn,

maksudnya

ialah

::,ah,w

sistem

informasi

berbasis

komputer

hendaknya

rnemp1myai

kemampuan

untuk

memproteksi

data,

aman,

terjaganya

privacy

para penggunanya dan

sebagainya.

7.

Mendeteksi resiko

penyalahgu 'l. kompute::-.

8.

Meningkatkan

per,gendalian.

evolusi

penggunaan

lmmputer, yaitu

jangan

srunpai suatu

orga:nisasi

atau

peru.."l.l.baan

mela..lruka.rt

komputerisasi

secara

tidak terl

endali

sehingga

te!jadi pemborosan-pemborosan

atau

tingkat

keamanan

yang kurang

memadru.

Menlli'ut Mulyadi (2001, pl63), sistem pengendalian

internal meliputi ·

menjaga

kekayaan organisasi,

mengecek ketelitian

|

27

ak .ans.L

mendorong efisiensi

dan mendorong

dipat•1hinya kebijakan

YJJ.a:lajemeJL

2.3.2.1!"e

Tgemlirui:m

Manajemen

i?eag<3!Klali·:m

JV!anajemen

tcrdiri

dad:

L

Pengendali:m

Top

Ma::Jajemen

(Top

Managernent

Control)

manajemen

menurut

Ron

Weber

(1999,

p39),

merupakan

sebuah

pengendalian

o!eh

pimpimm

perusahaan

yang

bertanggnng

jawab

terlL'Idap

f.mgsi

sistem

i.'!furmasi

yang

berhadapan

dengan

banyak

tantanga:n,

seperti

perkembangan

hardware

dru:

software.

2. Pengendalian

Manajemen

Sistem Informasi

(Information

System

Management Control)

Information systems

managemr;nt

menurut Ron

Weber

(1999,

p39),

memili i

tanggung

jawab keselu_ruhan dalam

merencanakan

infofllJaSi, juga memberikan saran unt!.!k

rnanajemen puncak dalam

hubunga:'mya

dengan peugarnbiliui keputusart jangka

panjang

dan

menerjernahkan kebijakan

jangka

panjang

ke dalam

]11an

sasara•'l

jangka pendek

|

|

28

Pengendali:m

terhadap

Manajemen

Pe::lgembanga-'1

Sistem

Informasi

(Information

System

Development Afanagement Control)

Pengenda1ian

terhadap manajeoen

pengeobangan

sistem

infc:rr:naLsi

menurut

Ron

Weber

(1999,

pl05),

bertanggnng

jawab

terhadap

fungsi

analisa,

desain,

pengembangan.

implementasi dan

maintenance siste;n

h""lfunmsi.

Pengendali:m

Manajemen

Sumber

Data

(Data

Resources

Management Control)

Menunrt Ron

Weber (1999,

p206),

pengendalian

sumber

data

ya."lg

yaitu:

a.

User

harms dapat

membagi

dat!!.

b.

tersedia

untuk

dapat

diJ,;un.ak.&1

kapan

saja,

di

mana1mn

da-'1

bent-Jk

apapun.

c.

hac-us

dapat

dbnodiflkasi

dengan

mudah

oleh

yang

berwena!',g sesuai clengan

kebutclllln user.

d.

Memelihara interg i.t!;.s data.

Agar

kondisi

tersebut

dapat

dieapai,

maka

dibutuhkan

solusi

teknik

dengan

mer:ggunakan

sistem

manajemen

database

yang

baik

da!am

sistem

penyimpanan

data.

Denga.'l

sistem

database yang

baik

m.aka

independensi

data,

integritas

data,

da_q

pengendalian

akses

dapat dilakukan atau

dike!ola

dengan lebih

baik.

|

5.

PtOugendalian

Marnjemen

Jilmbzn

Kualitas (Quality

Assurance

Management

Control)

Management qv.ality

assurance

menumt

Weber

(1999,

p332),

berkonsentmsi

untuk

memastikan

bahwa

siste;n

informa.si

yang

fungsi sistem informasi

mencapai

suatu

staru:lar

kualitas

yang

dapat

diterima

dan

pe

gemb&'lgan,

imp!ementasi,

operasiona!

dan

mainter.ance

terhru1ap

sistem

iTiti1ro-"'·'i

tumi

lc

kepada

standai: kualitas

yang

telah

ditetapkan.

6.

Pengendalian Manajemen

Keamal1ll.!l (

SeCW'ity Afanagement

Control)

Menurut

Weber

(1999,

p257),

pengendalian techadap

mamjeme::t

kea=nan

seci!!"a

garis

besac

bertanggung

jawab

dalam

menjan;n aset sistem

info=si tetap &-nan.

Am.;runan

p+ama

terimdap keama1mn

dapat

bersifat

karena

manusia

yang

bersifat

kelalaian

maupun

kesengajaan, antara

An•carrmnkebakaran

Beberapa

pela.lcsanaan.

pengamanan

untuk ancrunan

kebakaran

kebakaran

otc•nx1tis

yang

diletakkan

pada

teropEtt

di mana aset-aset sistem

informasi

berada.

|

•

Memiliki tabu:Jg

kebakaran

yang

diletakkan pada

lokasi

yar.g mudah

diambil.

"' Memi.lilci tombol

power utlullf!

(termasuk AC).

"

Gedung

tempat penyimpan&'1

aset

sistem infomni

dibar4;un

dari

baban

tahan

api

atau tangga

da.rurat yang

diber!

tanda

de:r;garr

jelas

se!1i.11gga la:..ryawarr dengan

mudah

rr::enggiJI!akann;y1::.

b. Ancaman

harrjir

Beberapa pelaksanaan

pengamauan

untuk a::tcaman keba:njimn,

al1tara

lain:

"

Menyediakan

alarm

pada

titik

strategis

di

mana

material

aset sistem infonr..asi

diletak,.\an.

"

Sem;Ja

material

aset

sistem

informasi

diletakkan

di tempat

yang

tinggi.

Menutup peralatan.

hardware

dengan baharr

yang J:al1.an

sewaktu tida.k diguna.ka.n.

c. Pe:mba.llfu"1. tegaugan su:m

er

energi

Pelaksan!lan

pengarmliJa.ll

u::lt!l..li::

menga.'1tisipasi

perubahan

tegangan sumber

energi

listrik,

misalnya

menggiJI!akan

stabilizer

ataupun

untuk

Uninterruptible

Power Supply

(UPS)

|

yang

memadai

dan

mampu ro.engatasi

tegangan

listrik

jika

tiba

tibat=-

d.

Kel:'l.lSllin

stnlktlmli

Kernsakan

struktural

terhadap

aset sistem

informasi

dapat

teljadi

ka..reP.a

adanya

gempa

dan

angin.

Beberapa

pelaksanaan

peng&narum

untuk

mengantisipasi

kemsakan

struktural,

rnlsclnya

lokas!perusah= yang jarar.g terjadi

gempa

dan

a.qgiE. ribut.

e.

Beherapa

pelaksaru!.an

pengamanan

untuk

mer,gamisipasi

polusi,

misa!nya

situasi

kamor

yang

bebas

debu

dan

tidak

w..emperbolehklm

memba\va binata11g

peliharaan

serta dengan

atau meletakkan minuman di

dekat

per&lai:an

komputer.

f.

Penyusup

!1e:a.kS!!illlall pengamanan unruk

mengarli:isipasi

penyus:up

dapat

di!akukan

dengan

menempatkan

penjaga

dan

pengguuaan

Virus

Pelaksanasn

pengal!lllnan

untuk

mengantisipasi

virus

meliputi

tindaklm:

"

Preventll, seperti

menginstal

a."lt:

virus dan

mer.g-update

secara

melakukan scam file

yang

a!am

digumklm.

|

.,

Detektif; melakukan scwt secara rutin.

"

Korektii; memastiY,.an

back-up

data bebas

virus, perr,akaia11

&-rti

virus

ter!:m.dap file

yar,g

tef eksi.

pelaksanaan

pengamanan

untuk

menga11tisipasi

hacking:

"

Penggunaan kontro! logikai seperti

penggunaan

password

yaP,g sulit

un!:ck ditebak.

"

Petugas

kea.'TIIII'..an

secani

teratlrr :memonitor sistem

yang

digunakar1-,

Penge'1dalian

akhlr

dapat

dilaksanakan

apabiia

ancan:12n

kear-..!lllna'l benar-benar

telah

terjadi antara

lain:

a

Renca.'la PemulL'ftan

Bencana

Rencana

pemulihan

me.njwii

keadaan

normal setelah

teijadinya

bencana

ililakukan kegiatan-kegiatan

yang

pada

bakekatnya terdiri

"

Renca:Ia

Darurat

(Emergency

Plan)

yaitu jika

teljadi

sesuatu,

tii:Jda.lca:n

apa

ya.'1g

har-us

segera dilaku.kin dan

baga.L111ana

melakulr.rumya.

"

Rencana

Back-up (Back-Up

Plan)

dilakukan misalnya

membuat

persetujl.lll.l"l denga.n

unit

komputer atau instalasi

|

|

lz.iP

yaitu

bila terjadi rnasa!ah dapat

menggur.ak:an

kom.p:Jter

di

ternplt tersebut.

"'

Rencana

Pemulil1a11

(Recovery

Plan)

yaitu

prosedur apa

yang

harus

di!akukan

dapat

kembali

be:ro:;>erasi

dez;gan

starting

pada

saat

kerusakan te;jadi

(tidak

proses

yattg

sudah dikerjakan

dari

saat

start-up sampai

mesin

down atau

listrik

mati).

"

Rencar.a

Pengujian

(Test

Plan)

di

mana sel1lnk'l

program

kerja yang sudal1 direncanakan

perlu

diuji

ooba terlebih

da.iulu untllk test

atau uji

keahlia::mya.

b. Asura:nsi

dipertimbangkan

cost

atau

benefit-nya untuk

memiliki

asnrans1

unmk

pe:ra!atar., fusilitas,

media

penyi:.;::parum,

gangguan

bisnis,

delru..'llen

dan

kertas

yang

berwga yang ada iestalasi.

7.

PengendaJi,m

Manajemen

Operasional (Operation

Management

ControV

Menurut

Ron

Weber

(1999,

p289),

seca:ra keselunlhan

per,gendaliar.

operasiona!

bertanggung

jawa.b

terbadap

hal-hal

sebagai

be:rikut:

a.

Pengoperasian komputer.

|

34

b. Pengoperasian

jaringan.

c. Persiapan

dan pengelltri.an data

d. Pengendalian produksi.

8. Pengendalian Program Manajemen

(Programming

management)

Men rrut

Ron

Weber (1999, p39),

programming

management

bertanggth"lg

jawab

dalam

proses

pem:rograman

sistem

yang

bam, merawat sistem

dan

menyediakan penmgkat la11l'!k

We'xr

(1999, p365),

pengenda!ian

siatem

aplikasi

berkaitan denga.Cmenja;rrJn

sistem

aplikasi

1ndividu

untuk

menjaga

aset,

mer:jamin

integritas

per-JSI!haan dengan

efulctifda."1 efisien"

l.

Boundary Control

dan

mencapai objektif

MemLrut

Webe;·

(1999,

p368),

subsistem

boundary

menghubm:g]r..an

arJ:ara

user

sistem kompt.'1er dan

dengan

komputer

mengendalikan

sifut

fungsi pengendaliat"l

ukses.

|

|

2.

Control

Menumt

Ron

Weber

(1999,

p418),

per;gendaEan

inputbert:mggung

jawab

untuk

mengi:rimk:an

data

dan

m.stru.'<si

da.ri

pengguna

kepada

sistem

aplikasi

merupak:m

sa.lah

satu

tahap

daiam

sistem

kompuierisasi

yan.g

pa!iTJg krusia!

dar!

mengandung

resiko.

Resiko

yang

diliadapi

misalnya:

<>

Data tr:msaksi

ya.TJg

cllitulis

oleh pelalru

transaksi

salah

(error).

"

Kesa!ahan pengisian

dengan

kesengajaan.

"

PenuEsan tidak

jelas

serJngga dlbaca salah

ole!l

orang

lair;.

3.

Database Control

Menurut

Weber (1999,

p560),

pengendalian

database

bertangg-o.ih'lg jawab

terhadap

mendefi1risikan,

membuat,

memodifihsi, menghapus,

membaca d<rta cla!am sistetu

informasi.

4. Processing C011trol

Me:mrut

Ron

Weber

(1999,

p517),

pengeadalian

proSes

bertanggung

jawab

terhadap

perhitungan,

pengklasiflkzslan

mern .md.aia.

|

|

Output

Control

Menlli"""Ut

Ron Weber

(1999,

p613),

pengenda!.i.an

output

menyediakan

fungsi y L'lg menenffikan lsi

data

yang akan tersedia

bagi

per.gguna,

cara data diubah

dfu1 di?resentaslkllll

kepada

pengguna,

dan

cara

data

akan

disediakac dan

didistrib!lSikan

ke

pengguna

Pengenda!ian

ke!J:Ja.ra.'l

pada

peP.genda.lian

intern

digunakan

untuk

mendeteksi

jll£'lglll1

sampai informasi

yang

disajikan

t;dak

alrurat,

tidak

lengkap,

tidak

mutakhlr

datanya

atau

didistribusi.lcan

kepada

orang-oraP.g

yang tidal(

berhak.

Kereungkinan

resiko

yang

dihadapi

terkait

dengal'l keluaran.

adalah

seperti

laporan

tidak

akurat,

tidak

lengkap,

terlarebat atau dataJ:ya

tidak

up to date

lremudian

banyaknya

item

data

yang

tidak

relevan.

6. Communicatbn

Controls

Men:uut Weber (1999, p470),

pengendalian komunikasi

bertanggung

jawab

untuk

mengirim

data

antar

subsistem

dalam

selmah sisten

dan

juga

ke sistem

!ai."lnya,

Mer:mut

Maiwald

(2003,

p144),

risk is the underlying concept

that

forms the

basis

for what we calls "security".

Risk is the potential

for loss that requires

protection.

(Resiko

adalah

konsep

yang

mendasari apa

yang

kita

sebut

dengan

"keamamm". Resika adalah

potensi kehilangan perlindungan yang

dibutuhkan).

|

|

A

vulnerability is

potential

avenue of

attack. (Sifat raw&-'l

adalah

pendekatan

potensiai

dari serw an).

A

threat

is

an

action

or

event

might violate the

security of

an

infonnation

system

em;ironment.

(Ancardll.TI

ada1ah tindakan atau peristivva yang mungkin

mel.fu"lggar keamanan

iingkungaa sistem informasi).

Threat

+

Vulnerability= Risk

Risk

is

the

combination of

threat and

vulnerability. (Resiko

ar!al"h kombii"lasi

dari ancasnan dan

kerawanan).

Resik:o

dapat dide:firJsika'l. dalarn tiga tingkata.'l.

secara kualitatif, yaitu:

1.

Low

(rendah)

Kerawanan

sebuah tir

atan

resiko

da!aJ11

organisasi,

walaupth'l itu

tidak

diinginkan

teljadi.

Tindakan

untuk

memindahklm

atau

menghil lcan

keraWQ-,an ha:rus dilakukan

jika mungkir>

tetapi

biaya

cad

ini

seharusnya

b=t bertenta.ngan dengan

penunman

keeil

dala;:n resL'zo.

2.

Medium (menengall)

Kerawl!nan

merrempati

tinglrsiguifik:m.

dari

resiko

untuk

kernhasiaa_1J,

integritas,

kemam

m.a:1,

dan

atau pelapornn

dari sistem informasi

organiaasi,

a"cau segi

fisik.

Ada

kemungki.'lan nyata

ba.l:lwa

ini

mungkir:

teLjadi. Tindakan untuk

merghilangkan kerawa;·1an

adaiah

kebijaksa.r;aan.

High

(Jinggi)

Kerawanan

menampati

tingkat

berballl!ya untuk

kerat.asiaan, integritas,

kemampuan.

dan

atau

pelaporan

dari

sistem

informllSi organisasi, atau

|

segi

Esi"

Tindakan

l:mus

dian:.bil

secara

tepat

untu.k

menglrilangkan

Menurut

James A.

Hali

(20(Jl, p155-l61), kontul

merna! yang didefinisikan

da!am

Statement on Auditing Standards No 78 (SAS 78)

yang

menaati

rekomen:.lasi

dari

Committee

of

Sponsoring

Organizations of

the Treadway

Commission

(COSO)

terffiri

dari

lima komponen yai.tu sebagai

berik"c t:

". LingkUl"...gan Kontrol

L!ngkungan

kontrol

adalah

pon:.lasi

dad

keempat

komponen kontrol

uunn:ya,

Lir:gku!'.gan kontrol

menetapkan

suasana

orgar>isasi

dan

mempengaruhi

kesadaran

kclltrol

dari

para

llllL'lajemen

dan

pegawainya.

Elemen-e!emen

yang

penting

da.;

l

ingkungan kontro1

,

yaita:

etika

mai'Jajeme!L

@

Struktur

organisasL

"

dewan

di::ektur organisasi daJl komite audit, jika

ada.

"'

Filosofi

rll!IDajemen

dan gaya opernsi.

"

Prose::!ur

pendelegasian

tanggung

jawab

dan otorit.a<;.

"

Metode

manajemen da!am menilai

kiJJ,e:j.a.

"

ekstemal,

seperti

peniiaian dari agen penentuan

und&>g-undang.

"

Kebljakan dan

praktik

organisasi dala.'TI

memtoejemen

sumber daya

manusianya.

|

39

melakukan penilaiac'l resiko

tLtltuk

mengidemifikasikac'1,

mengat-ur resiko-:resiko

ya.'lg

der.gan

pe!apors

muncul atau bembah dari situasi, seperti

PeJrul:>ahan

dalam

lingklL'lgan

operas<

yang memaksa

tekanan

baru

atau

perusahaaa

.,

Personil

barn yang memegang pemahawn kontrol

int•ernal

yang

ber':Jeda

atau tida.k

m<:madlri.

"

Sistem

pemrosesan

@

Pe1turnbuban

din::kayas;a

kembali

atau

barn

signif'ikan dan cepat yang menyarmg

im11tr<ll internal

yang

ada.

.,

Penerapan

tez:nar:oji

baru

ke

proses

pmduksi

atau

sistem

infonna:si

yang

mempengaruhi pe;:nn)se:santransaksi

"'

Perkenalan.

akan

lu:ri

atau

kegiatan

produk

baru

dengan

organisasi yang sedikit

"'

Restrdctu::'JSai or 11.\!:srusi r:xentghasilkllnpengurangan dan atau

pelJg ilolcasian

kem!:raii

personii-j:;ersonil

diproses.

<

Memasuki pasar

berkaitan transaksi

r::Jata

ua'lg

,.

Penerapan prinsip

akuntansi

laponm keuangan.

dan

pemrosesan transaksi

rne::npengara.c'li

operasi, yaitu

resik:o

yang

yang

mempengaruln

persillpan

|

40

3. Irrfm:masi d&'"! Lingkur.gan

Sistem infon:nasi akuntansi terdiri dari

atas

catatan-catatan

dan rnetode

yang digur..akan

un::.t.ic rnemu1ai,

1!TI<mgide:•1tifJcasi,

I!lengaualisis,

mencatat

traJ'JSaksi organisasi

serta

rnemperbJrungk.an aktiva

dan

kewajiba.'1 terkait.

Sistem

informasi

a. tansi

yang

efek1:if akan:

"

MengiderJ.iflkasi.

da11

mencatat

semu.a transaksi keuangan yang

sah.

yang

:rumit

U."liu.k

memi:ngkiu.kan klasifikasi

dan pelaporl.l.!l

keaangan

yang

benar.

"

M:engukur

nilai

transaksi keuangan dengan akurat sehingga

efek mereka

dapat dicatat

""''"'ulaporan

keaar.gan.

"

Mencatat

tra:: Sa.!(si dengan

aku.rat yada periode

waktu

mlillcdnya.

4.

Pengawasan

Plhak manajemen harus

menentukan bahwa

kontrol

i'11:enlal

berftlllgsi

dengan

benar.

Pengawasan

OOaJ.ah

proses di

mana

kufi.Jitas desain

kontrol

i.'l!emal

operasinya dapat di11ilai. Pegawasan

yang berkelanjutan

dapat dieapai

denga.'1 mengintegritas

m.odul-modul

komputer

k..husus

ke

dalam sistem

mJ·bn:nasi

yang

mena.ngkap

G.ata

kunci

dan

atau

melakalan

tes

kontrol

lli"'ltu.k

diJ.a.lmkan sebagai bagian. dari

kegiatan

operasi

ruti.\1.

mencapai pengawasan

yang berkelanjutan

adalah

penggunaa.'l

laporan

m

mc e1rnen sec

'!bijaksana. Laporan

yang

tepat

waktu

memungkinkan

para

manajer

di

wiiayah-wi!ayah

fimgsional

seperti

penjualal'l,

|

|

41

pembelian,

prcduksi,

dan

pengeiuaran

kas

untuk

mengawasi dan

mengontrol

kegiatan

operasi

mereka.

5.

Kegiat>..,,

Kcmtrol

Kegiatan

kontrol

ana·ah

kebijakan

dar, prcsedur

yar

digunakan

u..11tuk

w.emastikan

bahwa tL11dakan

yang beP.ar

diambil untuk

menghadapi resiko

organL<asi

yq

diid.enti:::kasi. Kegiatan kegiatan

kontrol

dapat

dikelompokkan

menjadi dua kategori yaitu:

"

Kcntrol Komputer

Kontr::Jl

komputer

membentuk

mcteri

y

qg

menjadi

fokus

utrur"'.

Kontrol

ini

secara

berkaitan dengan

lhtgku.ngan teknclogi

infor1r i

auditing telL'lologi

dikelompokkan

dalam dua

kelompok

besar

yaitu

ko:1trol um;un

kontro!aplikasi.

"'

Kontrol

Jenis kegiatan kontml

terutll!11l!

berkaitan

dengan

sistem

alruntansi

tradisional yang

menerapkan pmsedur

manuaL

Ada

enam

ka:tegori

tradisional

dari

kegiatan

kontroi.

fisik,

yaitn:

a.

Otorisasi tr

'!SI!ksi

Otorisasi

tnL-.saksi

adalah

memastikan

hailwa

semua

materi

transa.i

yang

diproses

oleh sistem

tersebut valid

dan

sesuai

dengan tujuan lJl!Lc'llljemen.

|

42

b. Pemisartugas

Pemisahan t:.Jgas dapat

mengambil banyak

berrtuk, bergz.mung pada

tugas

yarJg

c.

Supervisi

Korrtrol

adalah

bahwa

perusahaar:

me;npekerjakac11

personil

yang

kompeten dru1dapat r:lif>en:a.ya.

d.

Record

akuntansi

Record

akur.ia.""Jsi tTadisio:nal dalam suatu

organisasi

terdiri atas

dokumen

s-UJTller, jurnal, dar. bu.lru

be=.

e. Kontro!akses

a.lcses

adalah untuk

me:nast5kan

bahwa

hanya

personil

yang

d

iotodsasi yang

memi!iki akses

ke

aktiva perusahaar1.

f.

Verifikasi

independen

Prosedur

verifikasi

adalah

pengecekan

il:dependen

terha.Cap

sistern

alruntansi untu.l,: mengiden.tiflkasi kesalaha'l

dan

salah

penafsiran.

|