Biaya

bahan

baku

Biaya

tenaga kelja !as1gsung

Biaya

overhead

pahrik

variabel

Biaya

overhead

pabrik tetap

Harga

pokok

produ.\si

===

. Harga pokok produ.\

ya,;g

dihitung dengan pendekatan full costing terdiri

dari

unsur

harga

pokok

produksi

(biaya

b

LI)an

baku,

biaya

tenaga

ketja

langsung,

biaya

overhead

pabrik

variabel,

dan

biaya

overhead

pabrik

tetap) dit

Li!bah

dengan

biaya

nonproduksi

(biaya pemasaran,

biaya administasi

dal'llL"'l.um).

2. Variable

Costing

Variable

costing

merupakan

metode

penenluan

harga

pokok

produksi

yang

hanya

memperhitl!J.lgkan biaya

produksi

yang

berperila!c.1 variabe!

ke

dalam

harga

poko:k

produksi, yang

terdiri dari bi.aya babbaku,

biaya

tenaga keija

langsung, dan biaya

overhead

pabrik

variabel.

Dengan

demikian

harga

pokok

produksi

mentLrut metode

variable

costing terdiri dari lliiSUT

biaya

produksi

beri.k!:t ini:

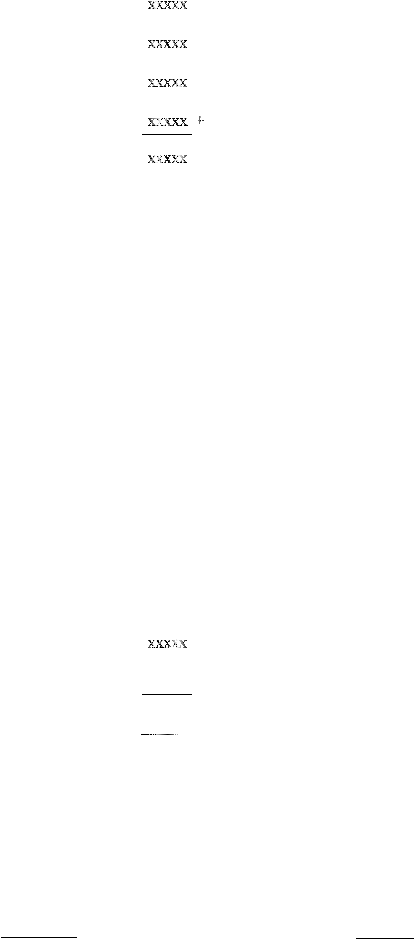

Biaya hal1an baku

xxxxx

Biaya tenaga

kelja !angsung

Biaya overhead

pabrik

V!Lriabel

xxxxx+

harga pokok

produksi

xxxxx

Hargz. pokok produk

yang

di.hitliDg dengan

pendekat1L11variable costing terdiri

dari

unsur

harga

?Okok

produksi

variabel

(biaya

ballan

baku,

biaya tenaga

kerja

la.ngsung,

dan

biaya

overhead

pabrik variabel)

di

tambah dengan biaya nonprcdtL\si variabel (biaya

27