56

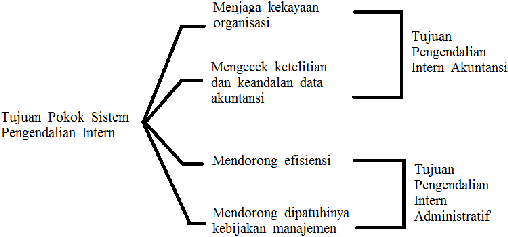

menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan

dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat

dipercaya.

b.

Pengendalian intern administratif (internal administrative control).

Pengendalian intern administratif meliputi struktur organisasi, metode, dan

ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

Dikutip dari Mulyadi (2001:164), Unsur sistem pengendalian intern adalah :

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.