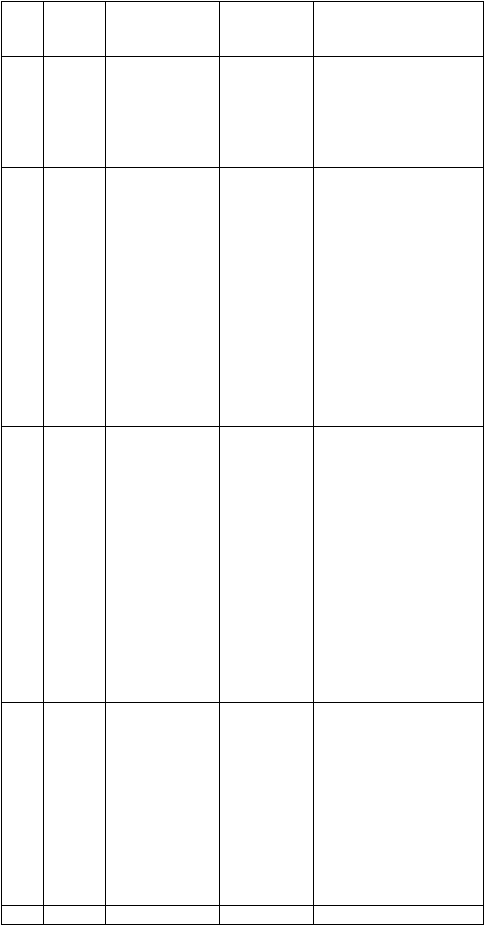

30

dibandingkan

dengan perusahaan

kecil.

5

2003

Pelsko

Menguji

pengukuran

alternatif

atas

corporate

tax rates

-

Size

dan leverage

berbanding terbalik

terhadap ETR.

-

Capital intensity

berbanding lurus

terhadap ETR.

6

2007

Grant

Richardson

dan Roman

Lanis

Menguji

determinan

variabel

atas ETR

perusahaan

dan

reformasi

perpajakan

di Australia

-

Size, leverage dan

capital intensity

berbanding terbalik

terhadap ETR.

-

R&D intensity

(inventory intensity)

berbanding lurus

terhadap ETR.

-

ETR dipengaruhi

oleh size, capital

structure (leverage),

dan bauran aset

setelah reformasi

perpajakan.

7

2008

Annisa Gama

Widjaya dan

Drs. H. Moh.

Didik

Ardiyanto, M.

Si, Akt

Evaluasi

kepatuhan

Wajib Pajak

sebelum

dan sesudah

reformasi

perpajakan

2008 di kota

Semarang,

Indonesia

-

Jumlah Wajib Pajak

terdaftar sesudah

reformasi

perpajakan lebih

baik dibandingkan

dengan sebelum

adanya reformasi

perpajakan.

-

Penyampaian SPT

pada KPP Pratama

kota Semarang

meningkat secara

signifikan setelah

adanya reformasi

perpajakan.

8

2011

Gatot

Soepriyanto

Menguji

faktor-

faktor yang

mempengar

uhi variasi

tarif pajak

efektif pada

perusahaan

yang

terdaftar di

BEI

-

Capital intensity

berbanding terbalik

terhadap ETR.

-

Inventory intensity

berbanding lurus

terhadap ETR.

-

Tidak ada pengaruh

antara size dan

leverage

terhadap

ETR.

9

2012

Francisco J.

Menguji

-

Hubungan non-