31

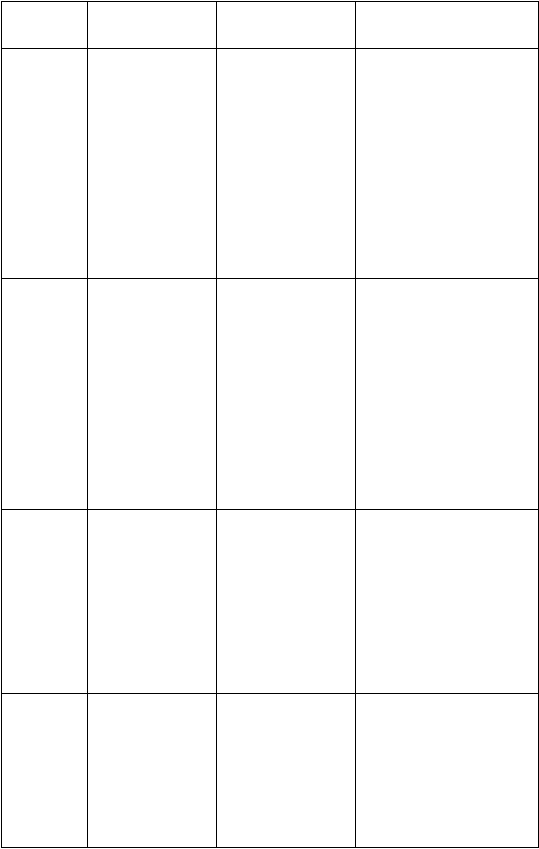

Tabel 2.1 Penelitian Terdahulu

Peneliti

Sampel

Variabel

Independen

Kesimpulan

Obeua S.

Persons

(2010)

111 perusahaan yang

melakukan

kecurangan dan111

perusahaan yang

tidak melakukan

kecurangan yang

terdaftar di New

York Stock

Exchange,

NASDAQ, AMEX.

Etika, komite audit

independen, lamanya

komite audit,

tambahan direktur,

CEO rangkap BOD,

EPS terhadap

kecurangan.

Pengungkapan etika sukarela,

Independen komite audit, dan

lamanya audit komite

menunjukkan adanya

hubungan negatif dan

berpengaruh signifikan

terhadap kecurangan

sedangkan EPS tidak

berpengaruh signifikan.

Variabel direktur tambahan,

pemisahan tugas CEO dan

BOD, menunjukkan adanya

hubungan positif dan

berpengaruh signifikan

terhadap kecurangan

Mark S.

Beasley

(1996)

75 perusahaan yang

melakukan

kecurangan dan 75

perusahaan yang

tidak melakukan

kecurangan di

Amerika.

Direksi luar, masa

jabatan direksi,

kepemilikan direksi,

direksi luar yang

menjabat pada

perusahaan lain

(directorship), dan

komite audit

Hasil penelitian

mengindikasikan bahwa

kecurangan lebih rendah

dilakukan pada perusahaan

yang memiliki proporsi direksi

luar yang lebih tinggi, direksi

luar yang masa jabatannya

lebih panjang, kepemilikan

oleh direksi luar lebih tinggi,

dan direksi luar yang menjabat

pada perusahan lain lebih

rendah. Adanya komite audit

tidak berpengaruh signifikan

terhadap kecenderungan

kecurangan laporan keuangan.

Hatice Uzun,

Samuel H.

Szewczyk,

dan Raj

Varma

(2004)

Perusahaan yang

terdaftar di Wall

Street Journal Index

Amerika pada tahun

1978 - 2001

Komposisi dewan

direksi, ukuran dewan,

dewan ketua, struktur

komite dan frekuensi

pertemuan

Penelitian menujukkan

proporsi direksi dan struktur

komite pengawasan

berhubungan signifikan dengan

kejadian kecurangan

perusahaan. Meningkatnya

jumlah direksi luar yang

independen, dewan komite

audit dan komite kompensasi

mengurangi jumlah

kemungkinan kecurangan

laporan keuangan.

D’Onza &

Lamboglia

(2011)

26 perusahaan fraud

dan 26 perusahaan

non fraud yang

terdaftar di Milan

Stock Exchange

tahun 2001-2011

Kepemilikan saham

oleh CEO dan Direksi,

tingkat pertumbuhan

perusahaan,

keberadaan komite

audit, dan jumlah

pertemuan KA.

Keberadaan komite audit

mengurangi kemungkinan

kecurangan. Selain itu,

kecurangan juga akan menurun

dengan meningkatnya rapat

komite audit.

Sedangkan kepemilikan saham

oleh CEO dan direksi tidak

mempengaruhi kecurangan

laporan keuangan.