33

Variabel Independen

Variabel Dependen

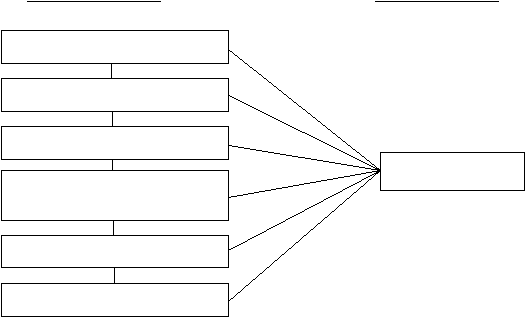

Gambar 2.2 Kerangka Pemikiran

2.2.2.

Perumusan Hipotesis

2.2.2.1. Etika

Etika merupakan dasar pedoman setiap individu pada perusahaan

dalam bertindak untuk mencapai tujuan perusahaan. Perusahaan yang

memiliki dan mematuhi kode etik akan cenderung memiliki tingkat

kecurangan yang lebih rendah. Hal ini dikarenakan kode etik mengatur

tentang menjalankan bisnis dengan adil, jujur dan patuh terhadap peraturan

yang berlaku.

Perilaku etik yang berkembang dalam perusahaan dapat

menimbulkan situasi saling percaya antara perusahaan dan para pemangku

kepentingan. Hal ini memungkinkan perusahaan meningkatkan keuntungan

jangka panjang dan juga memberikan investor perasaan aman untuk

berinvestasi pada perusahaan tersebut. Kebijakan perusahaan mengenai etika

Etika (X1)

Komite Audit Independen (X2)

Komisaris Independen (X3)

Kepemilikan Manajerial (X4)

EPS (X5)

Kecurangan (Y)

Reputasi KAP (X6)