21

harus digunakan bersamaan dengan pedoman Penyusunan dan Penyajian Laporan

Keuangan Perusahaan Investasi.

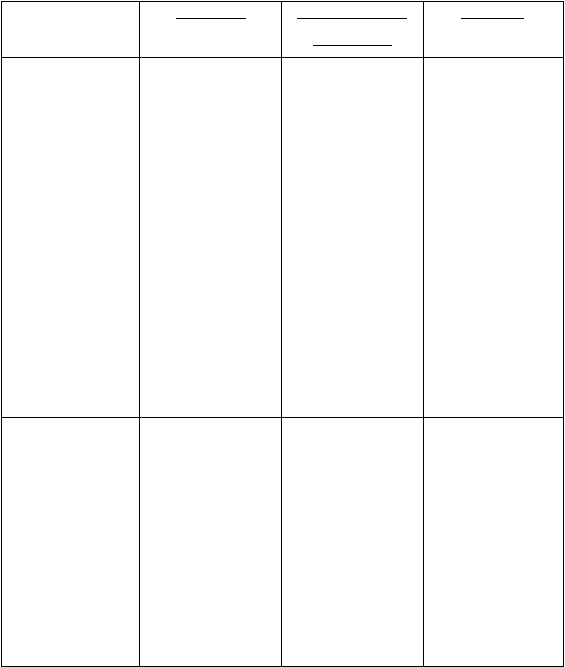

2.9

Tabel Perbandingan Pengakuan, Pengukuran, dan Penyajian

Terhadap

Aset Biolojik Menurut Standar Akuntansi yang Berlaku di Indonesia

dan IAS 41: Agriculture.

Pengakuan

Pengukuran awal

dan lanjutan

Penyajian

IAS 41

-

Aset

sebagai

akibat peristiwa

masa lalu, besar

kemungkinan

manfaat ekonomi

masa depan

akan

mengalir ke

entitas, dan

nilai

wajar atau

biaya

aset

dapat diukur

secara handal

-

Pada saat

pengakuan awal

dan pada tanggal

pelaporan

berikutnya pada

nilai wajar

dikurangi

estimasi biaya

penjualannya,

kecuali jika

nilai

wajar tidak bisa

diukur secara

handal

-

Seluruh

keuntungan

atau kerugian

yang dialami

dari perubahan

nilai wajar dari

penilaian aset

biolojik yang

dihasilkan pada

saat panen

disajikan pada

periode

terjadinya

BUMN

-

Biaya perolehan

TBM sebesar

akumulasi

biaya

yang

dikapitalisasi ke

TBM tersebut

-

Biaya perolehan

TM sebesar nilai

tercatat TBM

-

TBM diukur pada

biaya perolehan

setelah dikurangi

akumulasi rugi

penurunan nilai

-

TM diukur pada

biaya perolehan

setelah dikurangi

akumulasi

-

Aset tanaman

tahunan

disajikan dalam

kelompok aset

tidak lancar