akuntansi harus luwes dalam menghadapi tuntutan perubahan tersebut.

Prinsip ketiga adalah

c. Ppengendalian internal yang memadai. Maksudnya

Suatu sistem akuntansi harus dapat menyajikan informasi akuntansi

yang diperlukan oleh pengelola perusahaan sebagai pertanggungjawaban

kepada pemilik, maupun terhadap pihak – pihak lain yang berkepentingan.

Informasi yang disajikan harus bebas dari bias, error dan hal – hal lain yang

dapat menyesatkan. Selain dari itu sistem akuntansi juga harus dapat menjadi

alat manajemen untuk menjalankan/mengendalikan operasi perus ahaan,

termasuk pengamanan asset atau harta perusahaan.Prinsip yang keempat

adalah

d. Ssistem pelaporan yang efektif. Maksudnya

Ppengetahuan mengenai pemakain laporan dapat diketahui sebaik –

baiknya agar dapat menyajikan informasi yang relevan dan dapat dipahami

oleh user yang menggunakannya. (Gondodiyoto, 2007)

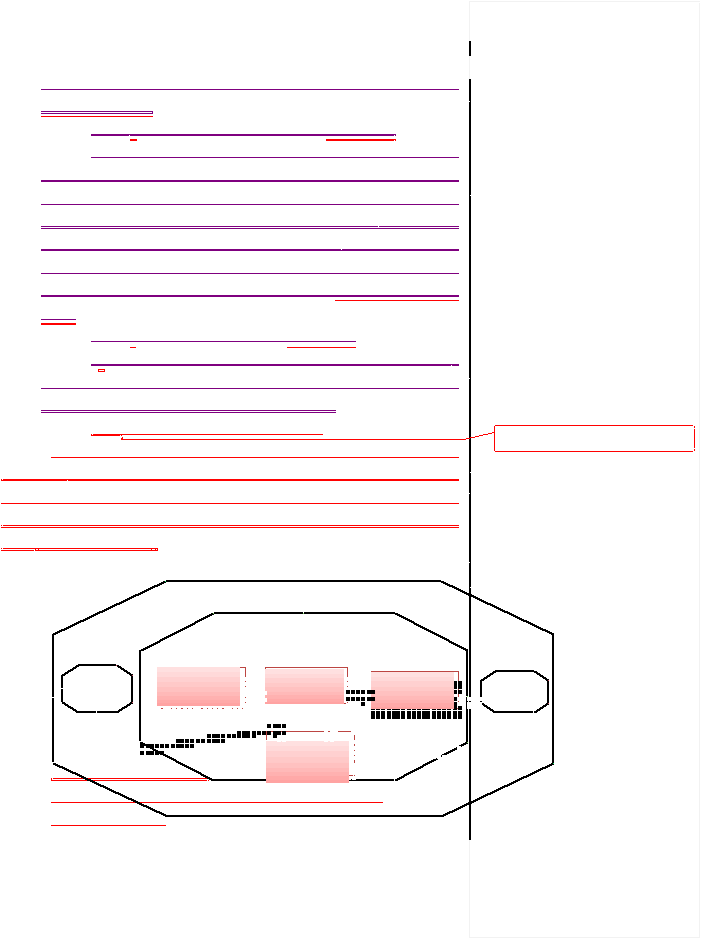

Model Sistem Informasi Akuntansi

F or mat t ed: Fo n t: T i me s N ew Ro m an , 1 2 p t,

B ol d

Sistem informasi akuntansi disatu sisi dapat dipandang sebagai hubungan

Antara input, proses dan output yang meggambarkan perubahan atau transformasi

suatu data menjadi suatu informasi. Berikut ini, merupakan gambaran proses data

menjadi informasi yang ada dalam sistem informasi yang digambarkan pada suatu

model (Gondodiyoto, 2007) :

Gambar 2.1 Model of an AIS

Sumber : “Accounting Information System : Cerullo ( 2000 )”

a. Data Collection