4.

Pendapatan

Didefinisikan

sebagai

pemasukan

atau

pengurangan

p

keuntungan

ekonomis

yang

dapat menyebabkan

meningkatn

selang waktu

tertentu.

Pendapatan

umumnya

diukur

dengan

lain

yang

diterima

oleh

entitas

bisnis

dari aktivitas-aktiv

dilakukannya.

Meskipun pendapatan umumnya diukur den

pendapatan

juga

dapat

dinilai

dari

aset-aset

lain

yang

d

pengecualian,

aset

yang

diterima

dari

pemilik

entitas

tidak

sebagai

pendapatan, melainkan sebagai

penyetoran modal usa

5.

Biaya

Didefinisikan sebagai penurunan

modal

karena

dikonsums

ekonomis

yang

berupa

penurunan

aset

atau bertarnbahnya

pembagian

keuntungan kepada

pemengang saham.

Biaya diu

aset yang digunakan atau jumlah kewajiban yang timbul.

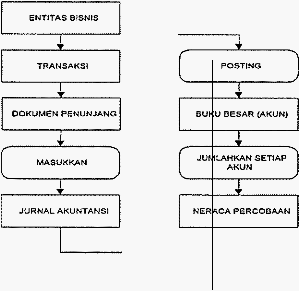

Gambar 2.1: Siklus

Akuntansi

2.1.3 Daftar

Nama Pcrkiraan

(Chart

of

Accowrts)

Kategori-kategori

utama

dalam

akuntansi

di

atas

dikena

akun. Se!anjutnya kategori-kategori tersebut dibagi

lagi

ke dalam

atau

sub-sub akun

untuk

menyediakan

fasilitas

klasifikasi

dat