dilakukan identifikasi kategori atau

akun

lain

apa

yang terpenga

penurunan

dalam suatu akun

dikenal dengan

istilah

debit

d

mengikuti konvensi sebagai

berikut:

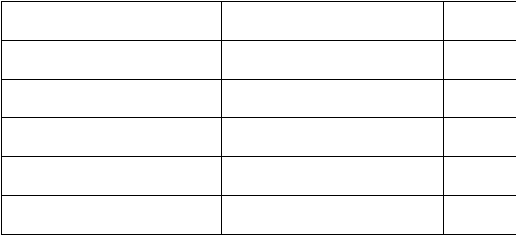

Tabel 2.1: Konvensi penggunaan debit dan

kredit pada a

Bertambah

Aset

Debe/

Kewajiban

Kredil

Modal

Kredil

Pendapatan

Kredil

Biaya

Debe!

Dengan sistem

double-entry

maka

persamaan

akuntansi

sepert

pada neraca, yaitu: aset

=

kewajiban +modal

,

akan tetap berlaku

Pencatatan suatu

transaksi

dengan

menggunakan sis

dikenal dengan istilah

jumal

akuntansi. Suatu jurnal

akuntan

terdiri

dari

tanggal

transaksi,

nomor

akun,

jumlah

debet

a

penjelasan singkat mengenai transaksi

yang terjadi.

2.1.5 Laporan

Keuangan

Berdasarkan

definisi

akuntansi

serta

klasifikasi-klasif

dibahas

sebelumnya,

akuntansi

dapat

dikatakan

sebagai

suatu

yang dirancang

untuk

mengkomunikasikan

data

finansial.

D

tersebut

kemudian diproses dengan

cara

dikelompokkan

dan

kemudian

disajikan

dalam

bentuk

laporan-laporan

finansia

pembuatan

laporan-laporan

tersebut

adalah untuk

mengkomun

aktivitas

operasi

pada

selang

waktu

tertentu serta

posisi

fin

selang

waktu

tersebut

untuk

suatu

entitas

bisnis

tertentu.

Lapor