14

sekarang pengeluaran awal. Kita dapat menggunakan data proyek D untuk

mengilustrasikan perhitungannya.

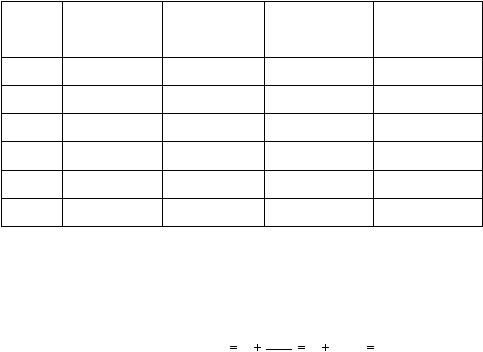

Tabel 2.1. Contoh Perhitungan Pengembalian Yang Didiskontokan

Tahun

Arus Kas D

PVIF @ 10%

Nilai

Sekarang (PV)

Nilai Sekarang

Kumulatif

0

($1,500)

1,000

($1,500)

($1,500)

1

300

0.909

273

(1,227)

2

450

0.826

372

(855)

3

750

0.751

563

(292)

4

750

0.683

512

220

5

900

0.621

559

779

Berdasarkan

hasil

perhitungan

tabel

diatas

maka

periode

pengembalian

yang

didiskontokan adalah :

Discounted

Payback Period

3

292

3

0,57

3,57 tahun

512

Atau dapat dikatakan bahwa 3,57 tahun adalah 3 tahun 7 bulan.

Arus

masuk kas

yang didiskontokan sama dengan pengeluaran investasi awal

dalam tahun keempat sehingga periode DPB adalah antara 3 dan 4 tahun.

Metode pengembalian kas yang didiskontokan memang memperhitungkan

nilai

waktu

dari

uang.

Akan

tetapi,

metode

ini

tetap

mempunyai

kelemahan

yaitu

tidak

mempertimbangkan seluruh arus

kas.

Dalam contoh kita, arus

masuk kas

yang

terbesar terjadi setelah periode DPB.