32

2. 2

Kerangka Pemikiran

Berdasarkan latar belakang masalah tinjauan teoritis, dan tinjuan penelitian

pendahulu, maka peneliti membuat kerangka konseptual sebagai berikut:

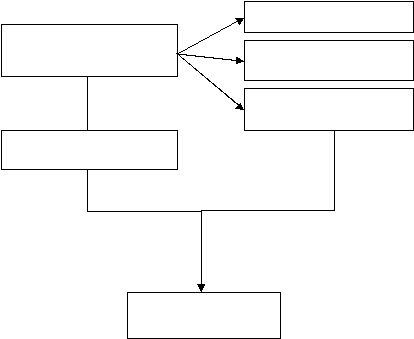

Gambar 2.1 Kerangka Pemikiran Penelitian

2. 3

Hipotesis

2. 3.1

Pengaruh Pemahaman SAP terhadap Kualitas Laporan Keuangan

Menurut Jamason Sinaga, SAP merupakan acuan wajib dalam penyajian laporan

keuangan entitas pemerintah yang ditujukan kepada pihak-pihak di luar organisasi yang

mempunyai otoritas tertinggi dalam kerangka akuntansi berterima umum. Pemerintah

pusat dan juga pemerintah daerah wajib menyajikan laporan keuangan sesuai dengan

SAP. Menurut penelitian terdahulu Dinar (2012), pemahaman SAP memiliki pengaruh

positif dan signifikan terhadap kualitas

laporan keuangan. Berdasarkan uraian diatas,

Kompetensi Sumber Daya

Manusia

Implementasi SAI (X4)

Pemahaman SAP (X1)

Pendidikan dan Pelatihan

(X2)

Latar Belakang

Pendidikan (X3)

Kualitas Laporan

Keuangan Daerah