214

Quick Ratio

tahun 2006 =

82,000,000,000

=

1.95 ( > 1 )

42,000,000,000

Quick Ratio

tahun 2007 =

88,000,000,000

=

2.38 ( > 1 )

37,000,000,000

Quick Ratio tahun 2008 =

99,000,000,000

=

2.91 ( > 1 )

34,000,000,000

Quick Ratio tahun 2009 ( s/d April ) =

97,000,000,000

=

3.23 ( > 1 )

30,000,000,000

Berdasarkan

data

Quick

Ratio

perusahaan,

perusahaan

memiliki

cadangan

likuiditas

yang

tinggi,

menandakan

perusahaan

memiliki

cadangan

kas

yang

sangat

baik,

disisi

lain,

peningkatan

rasio

yang

melebihi

2

bahkan

3

menunjukkan bahwa

perusahaan

memilih jalur aman dalam mengelola quick cash-nya.( tidak mengambil resiko ).

5.2.2.Pengukuran Rasio Safety

Berikut adalah tiga rasio yang umum digunakan untuk mengevaluasi safety :

1.Debt to Equity

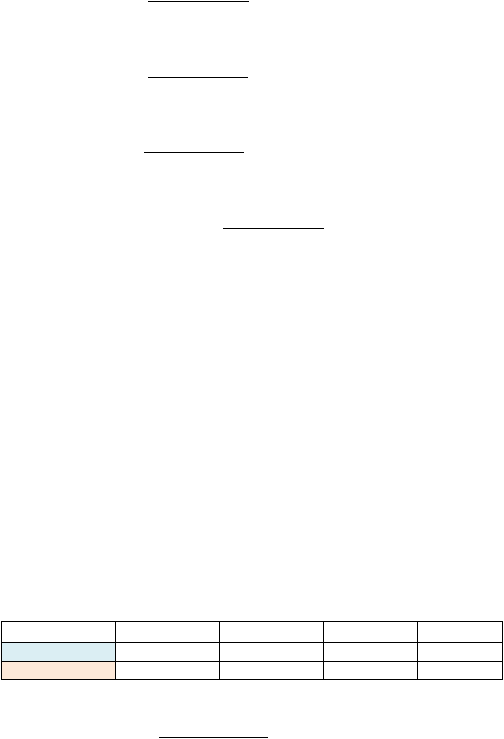

Tabel 5.14.

Tabel Debt to Equity PT.Kalbe Morinaga Indonesia

Variable

2006

2007

2008

2009

Total Liabilities

72 M

61 M

56 M

50.5 M

Total Equity

338 M

329 M

320 M

321.5 M

Sumber : Data Perusahaan dengan diolah penulis (2009)

Debt to Equity tahun 2006 =

72,000,000,000

338,000,000,000

=

0.213 ( < 1 )