11

Adapun perbandingan dari keduanya adalah sebagai berikut :

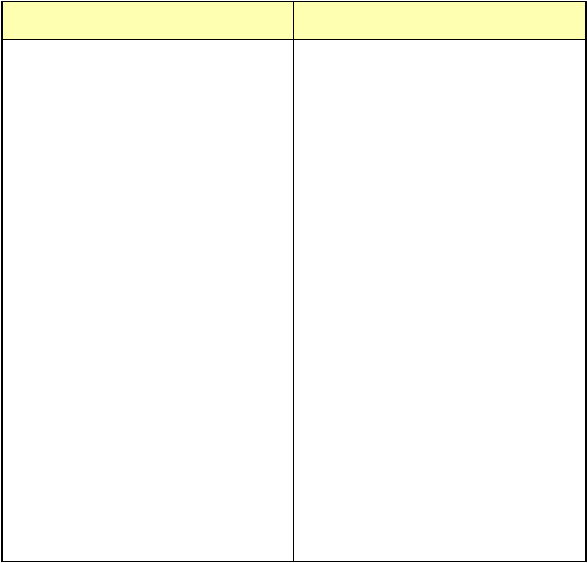

Tabel 2.1 Kelebihan dan Kekurangan Program pensiun iuran pasti dan manfaat pasti

Program pensiun manfaat pasti

Program pensiun iuran pasti

Kelebihan :

•

Besar manfaat mudah dihitung

•

Lebih

memberi

kepastian

pada

peserta

•

Lebih

mudah

memberi

penghargaan

pada

masa

kerja

lampau

Kekurangan :

•

Beban biaya mudah berfluktuasi

•

Nilai

hak

peserta

sebelum

pensiun

tidaklah mudah ditentukan

Kelebihan :

•

Beban biaya

stabil dan

mudah

diperhitungkan

•

Nilai hak peserta setiap saat mudah

ditentukan

•

Risiko

investasi

dan

mortalitas

ditanggung oleh peserta

Kekurangan :

•

Besar manfaat pensiun tidak mudah

ditentukan

•

Lebih

sulit

memperkirakan besar

penghargaan

untuk

masa

kerja

lampau

Berdasarkan UU

No.

11

Tahun

1992

pasal

40

ayat

1,

maka

lembaga

keuangan

dalam

hal

ini

adalah perusahaan asuransi

hanya berhak

untuk

menyelenggarakan

program

pensiun

iuran pasti.

Berdasarkan

keputusan

menteri

keuangan

Nomor

511/KMK.06/2002 tentang investasi dana pensiun, maka ditetapkan bahwa dana pensiun

hanya dapat diinvestasikan pada jenis investasi sebagai berikut :