19

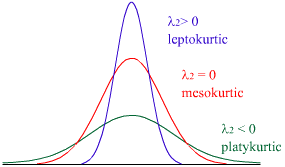

Gambar 2.5 Variasi Kurtosis(Anonim6)

2.1.8

AR

Auto-Regressive

(AR) merupakan suatu model

peramalan yang

memperhitungkan pengamatan data

masa

lalu terhadap variabel dependen. Salah satu

contoh AR adalah sebagai berikut :

Y

t

=

a

1

Y

t

-1

+

u

t

(2.13)

Model

ini

menyatakan

bahwa

peramalan

akan

nilai Y

pada

waktu t

didapat

dari

proporsi

(a

1

)

dari

nilainya

pada

waktu

(t - 1)

ditambah

sebuah

random

shock

pada

waktu

t

.

2.1.9

MA

Moving

Average

(MA)

merupakan

salah

satu

model

peramalan

dengan

notasi

sebagai berikut :

Y

t

=

µ

+

ß

0

u

t

+

ß

1

u

t

-1

(2.14)

Model di atas disebut juga MA(1).