60

2.3.5

PPh 21

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-

undang

(yang

dapat

dipaksakan)

dengan

tiada

mendapat

jasa

timbal

(kontra-prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Mardiasmo, 2003, p1).

Ketentuan Pasal 21 Undang-Undang Pajak Penghasilan mengatur

tentang pembayaran pajak dalam tahun berjalan

melalui pemotongan pajak

atas penghasilan yang diterima dan diperoleh oleh wajib pajak orang

pribadi

dalam negeri

sehubungan

dengan

pekerjaan,

jasa,

kegiatan

(Mardiasmo, 2003, p137).

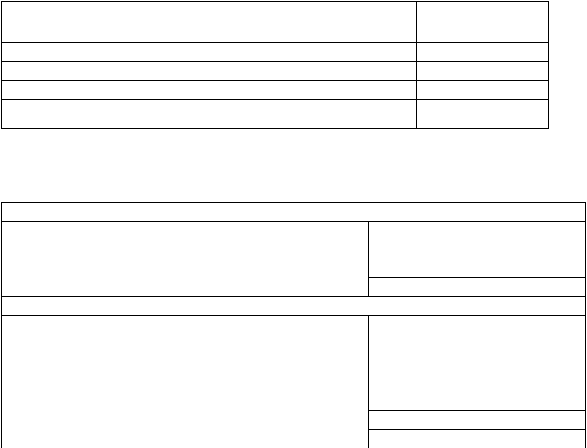

Tabel 2.3 Tabel Tarif PPh Pasal 21

Lapisan Penghasilan Kena Pajak

Tarif Pajak

Sampai dengan Rp. 50.000.000,-

5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,-

15%

Diatas Rp. 250.000.000,- sampai dengan Rp. 500.000.000,-

25%

Diatas Rp. 500.000.000,-

30%

Tabel 2.4 Tabel Contoh Perhitungan PPh Pasal 21

Status single

Gaji Sebulan

Premi Jaminan Kesehatan Kerja (0,5%)

Premi Jaminan Kematian (0,3%)

Jumlah Penghasilan Bruto

2,000,000

10,000

6,000

2,016,000

Pengurangan

1. Biaya Jabatan (5% x Penghasilan Bruto/ maksimum

Rp 100.800,-)

2. Iuran Pensiun

3. Iuran Jaminan Hari Tua (2%)

Jumlah Pengurangan

Penghasilan Neto Sebulan

100,800

40,000

40,320

181,120

1,834,880