45

International Accounting Standard Board

untuk ditentukan apakah

perusahaan pertambangan membutuhkan standar akuntansi pertambangan

secara khusus atau tetap menggunakan standar akuntansi keuangan

pertambangan yang sudah ada.

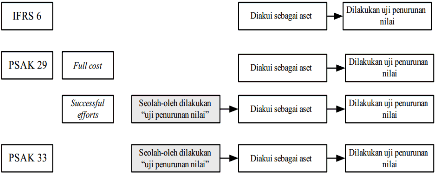

PSAK 64 menyetujui pengadopsian IFRS 6 seperti yang tertera dalam

PSAK 64 (2011,64:vi-vii) dengan alasan sebagai berikut:

Adopsi IFRS 6 akan membuat laporan keuangan perusahaan

pertambangan nasional dapat dibandingkan dengan perusahaan luar negeri

mengingat secara umum perusahaan pertambangan nasional melakukan

aktivitas lintas negara dan hal ini terkait dengan program konvergensi SAK

dengan IFRS yang mana tidak terdapat alasan valid untuk menjustifikasi

bahwa tidak perlu mengadopsi IFRS 6. Pengaturan dalam IFRS 6 tidak

berbeda secara substantif dengan PSAK

29 dan PSAK 33. Hal ini hanya

perbedaan pendekatan yang digunakan dalam mencatat biaya eksplorasi dan

evaluasi sumber daya mineral yang dapat digambarkan dalam bagan berikut:

Sumber: PSAK 64(2011:64.vii).