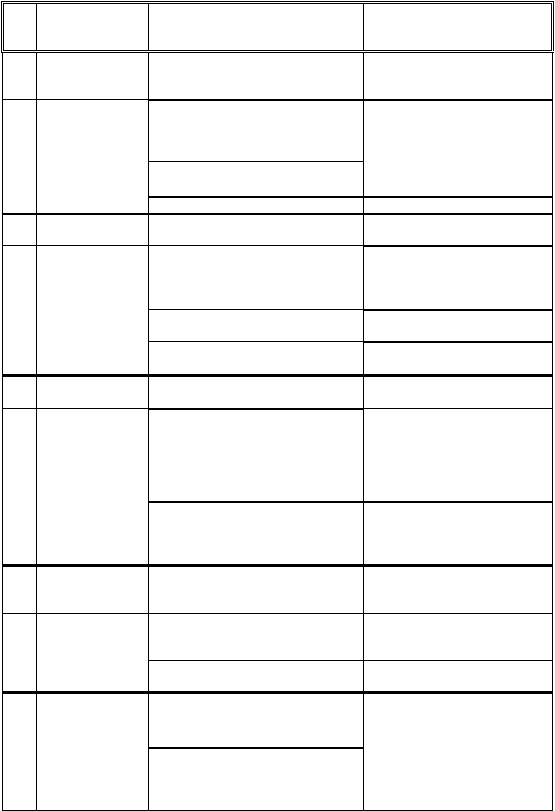

50

No

Perihal

PSAK 33 (1994)

PSAK 33 (Revisi 2011)

1

Ruang Lingkup

Eksplorasi

Pengupasan lapisan tanah

Pengembangan dan Konstruksi

Pengelolaan lingkungan hidup

Produksi

Pengelolaan lingkungan hidup

2

Eksplorasi

Biaya eksplorasi diakui sebagai

beban, kecuali:

Tidak diatur

Belum terdapat cadangan, izin masih

berlaku, dan kegiatan eksplorasi

signifikan masih dilakukan.

Dalam PSAK 64, biaya

eksplorasi (dan evaluasi) diakui

sebagai aset. Biaya tersebut

tidak termasuk biaya perizinan.

Terdapat cadangan terbukti dan izin

masih berlaku.

Biaya ekplorasi mencakup biaya

perizinan

3

Pengembangan

dan Konstruksi

Biaya pengembangan diakui sebagai

aset (biaya yang ditangguhkan)

Tidak diatur

Biaya konstruksi diakui sebagai aset

tetap.

Dalam PSAK 64, perlakuan atas

biaya pengembangan merujuk

pada KDPPLK dan PSAK 19 :

Aset Tak berwujud

Biaya konstruksi diatur di

PSAK lain, misalnya PSAK 16 :

Aset tetap

4

Produksi

Biaya pengupasan lapisan tanah awal

diakui sebagai aset (beban

tangguhan)

Biaya pengupasan lapisan tanah

awal diakui sebagai aset (beban

tangguhan)

Biaya pengupasan lapisan tanah

selanjutnya diakui sebagai beban.

Biaya pengupasan lapisan tanah

selanjutnya diakui sebagai

beban.

Biaya produksi diakui sebagai

persediaan.

5

Pengelolaan

lingkungan hidup

Biaya pengelolaan lingkungan hidup

dalam aktivitas produksi diakui

sebagai beban.

Sama

Biaya pengelolaan lingkungan hidup

dalam aktivitas eksplorasi dan

pengembangan diakui sebagai aset

(beban tangguhan)

Sumber: PSAK 33(2011:33.vii-viii)