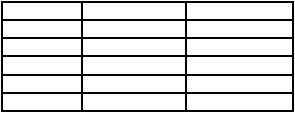

32

Tahun

Indonesia

Singapura

2006

30%**

20%

2007

30%**

20%

2008

30%**

18%

2009

28%(5%)*

18%

2010

25%(5%)*

17%

** Indonesia menganut tarif progresif dengan tarif maksimal sebesar 30%

* Indonesia memberikan pengurangan tarif sebesar 5% untuk perusahaan

yang berstatus terbuka (Tbk).

Dengan melihat tabel tersebut, dapat diuraikan kronologi tren tarif

pajak kedua negara selama lima tahun terakhir. Untuk di Indonesia, sistem

tarif progresif PPh badan digunakan sampai dengan tahun 2008. Kemudian,

seiring dengan adanya perubahan UU PPh, maka sejak tahun 2009, Indonesia

mengubah sistem tarif pemajakan dari progresif menjadi tarif tunggal (flat)

sebesar 28%. Lebih lanjut, untuk tahun 2010 ditetapkan tarif flat sebesar 25%

dan pengurang tarif sebesar 5% untuk perusahaan yang berstatus terbuka

(Tbk).

Tren tarif pajak di Singapura dalam tabel tersebut terlihat

berkesinambungan dalam menurunkan tarif PPh badan-nya. Hal tersebut

dilakukan untuk menarik investor global. Tren tarif pajak Singapura rata-rata

lebih rendah dibanding Indonesia. Selisih tarif yang digunakan lebih kecil

10% dari tarif yang digunakan di Indonesia.

Peneliti berpendapat, kebijakan menurunkan tarif PPh di dua negara

tersebut, mampu memberikan stimulus untuk meningkatkan pertumbuhan

ekonomi. Selain itu,

dengan penerapan tarif PPh yang relatif kecil, turut

memberikan konstribusi yang baik terhadap tax ratio di suatu negara. Hal ini

tampak dari perbandingan angka tax ratio kedua negara tersebut. Singapura