14

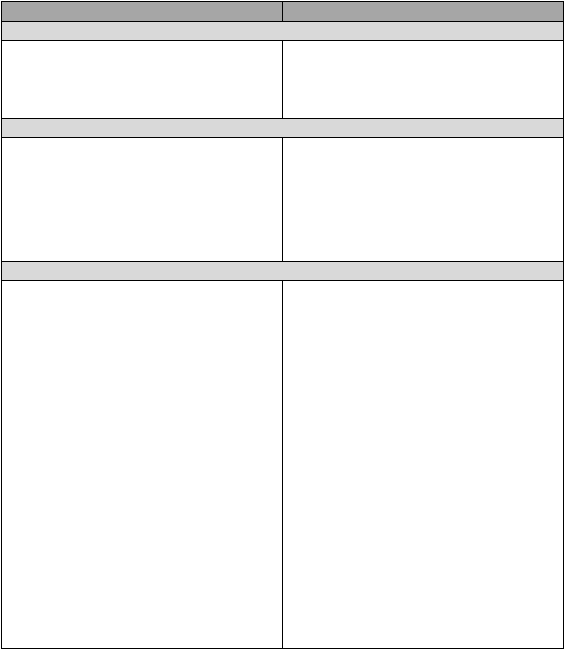

Tabel 2.1 Perbedaan antara Operating Lease dan Finance Lease

OPERATING LEASE

FINANCE LEASE

Laporan Posisi Keuangan

Tidak ada pengakuan atas aset dan liabilitas sewa

Pengakuan aset dan liabilitas sewa dalam laporan

posisi keuangan sebesar nilai wajar aset

sewaan

atau sebesar nilai kini dari pembayaran sewa

minimum, jika nilai kini tersebut lebih rendah

daripada nilai wajar.

Laporan Laba Rugi

Pembayaran dalam operating lease diakui

sebagai beban dengan dasar garis lurus selama

masa sewa

Pembayaran sewa minimum dipisahkan antara

bagian yang merupakan beban bunga dan

pengurangan liabilitas.

Finance lease akan menimbulkan beban

penyusutan untuk aset tersusutkan yang dihitung

berdasarkan standar akuntansi yang berlaku dan

beban keuangan pada setiap periode akuntansi.

Catatan atas Laporan Keuangan

a.

total pembayaran sewa minimum masa depan

dalam sewa operasi yang tidak dapat

dibatalkan untuk setiap periode (i) sampai

dengan satu tahun; (ii) lebih dari satu tahun

sampai lima tahun; (iii) lebih dari lima tahun.

b.

total perkiraan penerimaan pembayaran

minimum sewa-lanjut masa depan dari

kontrak sewa-lanjut yang tidak dapat

dibatalkan pada akhir periode pelaporan.

c.

pembayaran sewa dan sewa-lanjut yang diakui

sebagai beban pada periode, dengan

pengungkapan terpisah untuk jumlah

pembayaran minimum sewa, rental kontinjen,

dan pembayaran sewa-lanjut;

Ditambah : penjelasan umum perjanjian sewa

lessee yang signifikan,

a.

jumlah tercatat neto untuk setiap kelompok

aset pada tanggal pelaporan;

b.

rekonsiliasi antara total pembayaran sewa

minimum masa depan pada akhir periode

pelaporan dan nilai kininya. Selain itu,

entitas mengungkapkan total pembayaran

sewa minimum masa depan pada akhir

periode pelaporan, dan nilai kininya untuk

setiap periode (i) sampai dengan satu tahun;

(ii)

lebih dari satu tahun sampai lima tahun;

(iii) lebih dari lima tahun.

c.

rental kontinjen yang diakui sebagai beban

pada periode;

d.

total perkiraan penerimaan pembayaran

minimum sewa-lanjut masa depan dari

kontrak sewa-lanjut yang tidak dapat

dibatalkan pada akhir periode pelaporan

Ditambah : penjelasan umum isi perjanjian sewa

yang material

Pengklasifikasian leasing sebagai operating lease telah menjadi perdebatan

oleh banyak pihak dalam dunia akuntansi, terutama akuntan, auditor, standard setter

dan praktisi dalam dunia leasing (Janur dan Uddin, 2002:1). Hal tersebut disebabkan

oleh

praktik off balance sheet financing (pendanaan di luar neraca) dari operating

lease yang dipandang tidak sehat dari segi pelaporan keuangan, karena terdapat aset

dan liabilitas

yang cukup besar yang tidak diungkapkan dan dilaporkan dalam