39

dan signifikan. Namun

leverage dan reformasi

perpajakan tidak

berpengaruh terhadap

penghindaran pajak

.

5.

Sari, D.K dan

Martani, D (2010)

Dependen: Tindakan Pajak

Agresif

Independen: Karateristik

kepemilikan, dan corporate

governance

Kontrol : ROA, LEV,PPE,

SIZE, MB, BTD

135 perusahaan

manufaktur di BEI pada

tahun 2005-2008

Menemukan bahwa

perusahaan keluarga

dan corporate

governance terhadap

tindakan pajak agresif

berpengaruh negatif

dan hasilnya tidak

signifikan.

2.6 Pengembangan Hipotesis

2.6.1

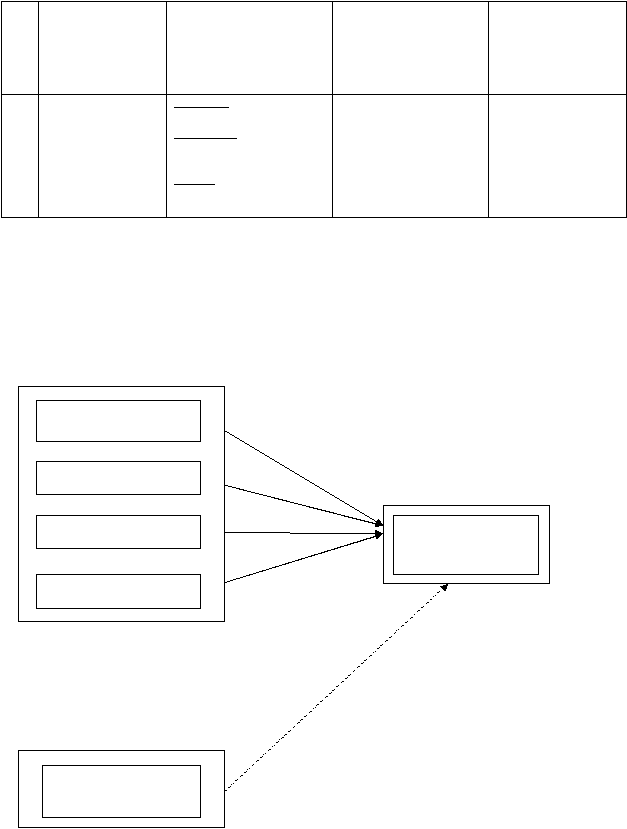

Kerangka hipotesis dalam penelitian ini dapat digambarkan sebagai berikut :

Variabel Independen

Variabel Dependen

Variabel Kontrol

Size, Leverage, dan

Profitabilitas

Tindakan Pajak

Agresif (TAG)

Komisaris Independen

Komite Audit

Investor Institusional

Kualitas Audit