34

2.6

Job Order Costing

Salah satu sistem perhitungan biaya yang akan dibahas dalam penelitian ini

adalah sistem perhitungan biaya berdasarkan pesanan (job order costing) yang

meliputi pengertian, karakteristik, manfaat, serta tahapan perhitungan job order

costing.

2.6.1

Pengertian Job Order Costing System

Menurut Hansen & Mowen yang diterjemahkan oleh

Deny Arnos

Kwary

(2009: 290),

Job Order Costing

merupakan suatu sistem perhitungan

biaya yang memungkinkan biaya dikumpulkan dan dibebankan ke dalam

unit

produksi untuk setiap pekerjaan.

Menurut Carter &

Usry

yang diterjemahkan oleh Krista

(2006:

127)

mengemukakan bahwa Job Order Costing

merupakan metode perhitungan

biaya yang mengakumulasikan biaya untuk setiap pesanan, setiap batch, setiap

lot, atau setiap pesanan pelanggan.

Berdasarkan pengertian di atas, maka

dapat disimpulkan bahwa Job

Order Costing

melakukan akumulasi biaya- biaya berdasarkan pekerjaan yang

terpisah dan berbeda berdasarkan pesanan, dimana untuk menghimpun biaya-

biaya tersebut dilakukan dengan memisahkan secara cermat biaya dari suatu

pekerjaan spesifik dari biaya-biaya pekerjaan lainnya.

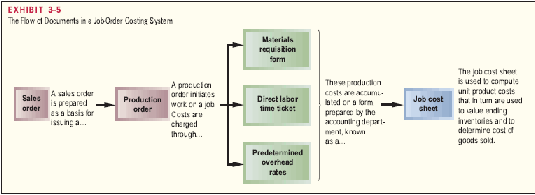

Gambar 2.18: Arus Dokumen dalam Sistem Perhitungan Biaya

Berdasarkan Pesanan

Sumber: Garrison & Noreen (2010: 99)

2.6.2

Karakteristik Job Order Costing System

Menurut Mulyadi (2005: 38), karakteristik perusahaan yang

menggunakan job order costing adalah sebagai berikut :