35

1.

Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesanan.

2.

Biaya produksi digolongkan berdasarkan hubungannya dengan produk

menjadi biaya produksi langsung dan biaya produksi tidak langsung.

3.

Biaya produksi langsung terdiri biaya bahan baku dan biaya tenaga kerja

langsung.

4.

Biaya produksi langsung diperhitungkan sebagai beban pokok produksi

pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi.

5.

Beban pokok produksi per unit dihitung pada saat pesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan

untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam

pesanan yang bersangkutan.

Menurut Blocher et al. yang diterjemahkan Susty Ambariani (2001:

553) menyebutkan, perbedaan karakteristik antara sistem biaya berdasarkan

pesanan dengan sistem biaya berdasarkan proses adalah:

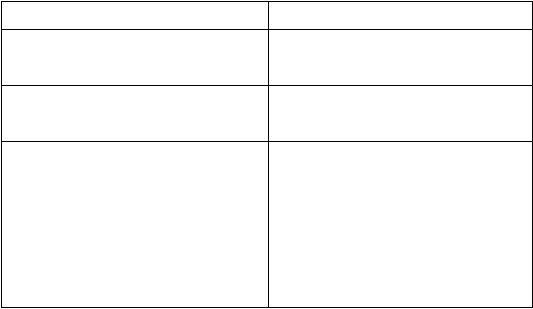

Tabel 2.1 Perbedaan Job Order Costing dengan Process Costing

Sumber: Blocher et al. (2001: 553)

Sistem Biaya Pesanan

Sistem Biaya Proses

Biaya produksi diakumulasikan

berdasarkan biaya yang dikeluarkan

Biaya produksi diakumulasikan

berdasarkan proses atau departemen

Produk dan jasa berbeda-beda

Produk dan jasa homogen diproduksi

secara massal

Biaya per unit dihitung dengan cara

membagi biaya pesanan total dengan

unit produk atau jasa yang diproduksi.

Penghitungan biaya per unit dilakukan

pada saat pesanan telah selesai

Biaya per unit dihitung dengan cara

membagi biaya proses total dalam

suatu periode dengan unit produk dan

jasa yang dihasilkan. Perhitungan

biaya per unit dilakukan pada setiap

akhir periode.

2.6.3

Tahapan Job Order Costing System

Langkah –

langkah dalam perhitungan job order

costing

menurut

Syenny Sutikno (2012) yaitu:

1.

Identifikasi pekerjaan yang dipilih sebagai obyek biaya