37

B.

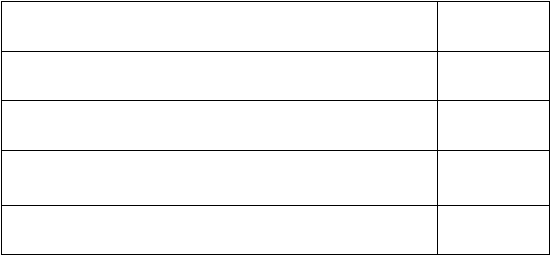

Pajak

Tarif pajak yang diterapkan atas penghasilan kena pajak bagi wajib pajak badan

dalam negeri dan bentuk usaha tetap dapat dilihat pada tabel dibawah ini:

Tarif Pajak Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Tarif Pajak

Sampai dengan Rp. 50.000.000,-

5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000

15%

Diatas Rp. 250.000.000,- sampai dengan Rp. 500.000.000

25%

Diatas Rp. 500.000.000

30%

Sumber: UU RI No 17 Tahun 2000 Pasal 17 Ayat 1, 2003

1.7.3

Menurut Darsono dan Ashari (2004:43) menyatakan laporan rugi laba

(menurut lembaga non profit disebut sebagai laporan sisa hasil usaha) merupakan

akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode

waktu tertentu, misalnya bulanan dan tahunan. Komponen laporan laba rugi adalah

Pendapatan/penjualan (dari usaha utama), Harga pokok penjualan, Biaya pemasaran,

Biaya administrasi dan umum, Pendapatan luar usaha (non operasional), Biaya luar

usaha (non operasional)

1.7.4

Menurut Husnan dan Muhammad (2000:59), arus kas yang berhubungan

dengansuatu proyek dapat dikelompokkan menjadi tiga bagian yakni arus kas

permulaan (initial cash flow), arus kas operasional (operasional cash flow) dan arus

kas terminal

(terminal cash flow). Pengeluaran pengeluaran untuk investasi pada

awal periode mungkin tidak hanya sekali, merupakan arus kas permulaan, arus kas