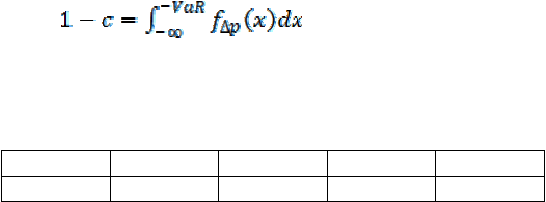

24

selang

kepercayaan,

maka

nilai

VAR sepanjang

suatu

horison waktu

dapat

dikalkulasi dari persamaan berikut ini:

Adapun dari tabel distribusi normal satu tail quantil kiri, untuk besar percentil, c,

atau tingkat kepercayaan diperoleh nilai z seperti pada Tabel 2.1 berikut ini:

Tabel 2.1 Distribusi normal satu tail quantil kiri

Tingkat

kepercayaan

99%

95%

90%

50%

z-score

-2.326

-1.645

-1.282

0

Sumber: Hasil perhitungan dari fungsi NORMSINV pada Microsoft Excel

2.8

Model Metodologi

Secara

garis

besar,

setidaknya

ada

3

jenis

model

metodologi

(

Tampubolon,

2004;

Jorion, 2005) dalam menghitung VAR, yaitu:

1. Metode Historis

2. Metode Variance Covariance

3. Metode simulasi Monte Carlo

2.8.1

Metode Historis

Dengan

metode

ini,

instrumen

keuangan dianalisis

selama

sejumlah

hari

dengan

melakukan observasi pada periode

masa

lalu. Perubahan aktual

yang dialami

dalam

nilai

dari

masing-masing

instrumen

finansial

dihitung

menggunakan

horison

waktu

yang

diinginkan.

Setelah

perubahan dalam

nilai

tersebut

dihitung, masing-

masing perubahan

tersebut

diatributkan

ke dalam nilai instrumen

finansial yang