L}'

Pt -£ P#- --;;:

i;L:

!'! ·

"'"'""2: X' "

j

I

pembela]arar:

da.1 pertumblJhan.

M_c1a1ui

mekanisme

sebab

akibat

(cause

and

effect),

pcrspektif

keuangan

mcnjadi

tohk

ukur

f.ltama

yang

dijelaskan

olch

tolok

ukur

operasionai p.sxln. riga

perspektiflai.nnya sebagai ddver (iead indicators)." (h.8)

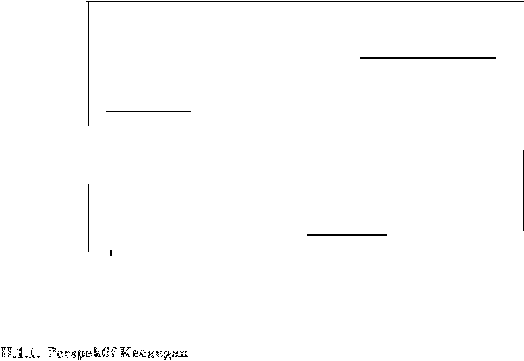

Mengacu

kepada

Yuwnno,

et

al.

(2002),

Balanced

ScoreDard

mcmiliki

empat

perspektif

unit

bisnls,

yaitu

perspektJfkeuangan,

pelanggan,

proses

bisnis

internal,

dan

proses pcmhebjaran dan pertum1:mha.n, sepert:l

dijeias_ka.v; pada ga..-nbar Ill.

IIALAIIICE

SCORECARD

I

l:j•'?· -P ,-

ffi;Qat6L'

1

!-:r,rkt_i;is J{ -#e:ranQr@ri -:·.:--<I

.

Menguk"ur hasillc1'1ifig

i rokus lcrhadap k\lbilicr'lan

I

I

I yo.r.g dapat diberil(an -

I

I

kepua£an

pelartggan. tennasuk

I

'

1 kepada pen;-egang sa

IU!'T'f3

1

! !:>a gsa pasc:rny<

'

;1b:i$ri- .iffn_t-e1J¥_a;f·:;c;:,:·::

.

ll¥m\i.-. -"i: ! :,:---_,_._<i::

t;

::

·1

I

[ Mem•ok :r

i nya

'-"--'"

'

1

pacta kine;ja kJJ:1ci proses

i

btsnis

sell.lm:--; sukses m ctala::l-g

II,'

! ftJf'erraf yang merrdorOGQ

!

oratlg-or<i'fi!J tt'darrt

orgar;isasf

'.

.

L-

I

iJlsr.is .:letl:cr.:thecn

!

Dun infrr£truJ..tur

j

Gambnr lL 1. BaLm.{ ed Scorecunl m.enawa ·tmn

sebuah

gan]1mw:!H1

me:o:yelun11h

kineJrja

lillimni

(Sumber: Yuwcno,. Sukamo,

d&'"l

Ichsan

(2002), h.9)

Kap-la_n

clan Norton

yang

dtlmtip

oleh Yu:wono,

ct

al.

(2002)

rnenyatakan ba.1-].wa

"PtJngukurs.n kinerja

keuangan

akan

menunj ukkan apakah

perencanf'tBn

dnn

pelaks:c.naan

stmtegi.

memberikan

perbaikan

yann:

mcnd.asarbagi

keontungan

pemsahaan

Perbaikan-

perba ka..11

ini

tercermin

dalru:n sasara:o.-sasnmn

yang secara

Khusus

berhubung-a:n

denga:n

keu,Tttungan

yang terukur,

rcrto_mbuhan

usaha, dan

nilai

pemegafig saha.on." (:.'1.31)