35

ritel hingga

korporat;

regulasi

yang

lebih

kompleks,

antara

Bank

dengan

Bank Sentral

yang

menyediakan

berbagai

peraturan

tentang

kecukupan

modal

yang dapat

diikuti,

serta

mempertemukan

kebutuhan

antara

modal yang dipersyaratkan

dengan

modal

ekonomis,

serta memperkenalkan

banyak

konsep

canggih

sebagai

pondasi perubahan regulasi masa depan.

Hal-hal

dalam

kesepatakan

Basel

II dapat

terlaksana

karena

dalam

kesepakatan

Basel

II akan

mengizinkan

Bank

untuk

menggunakan

peringkat internal

dan

konsep

modal

ekonomis

untuk

mengukur

modal

yang

sesuai

persyaratan

bagi

resiko

kredit;

menetapkan

tambahan

modal

spesifik

terhadap

resiko

operasional

dan mengizinkan

Bank-bank

terpilih

untuk

menggunakan

cara

canggih atau tidak dalam mengukurnya;

dan mewajibkan

Bank

untuk

mempublikasikan

informasi

resiko

sebagai

dasar penilaian

harga saham dan peringkat kredit.

Pada

tabel

2.2 berikut

dapat

dilihat

rangkuman

perbedaan

tegas antara kesepakatan Basel I dan Basel II

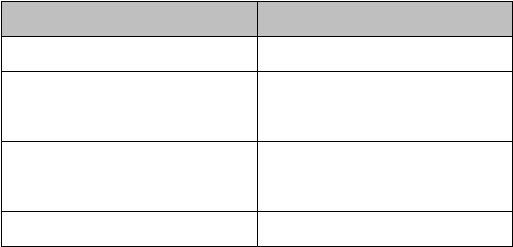

Kesepakatan Basel I

Kesepakatan Basel II

Fokus pada sebuah pengukuran tunggal

Fokus pada internal metodologi

Memiliki

pendekatan

yang

sederhana

terhadap sensitivitas resiko

Memiliki

tingkat

sensitivitas

resiko

yang lebih tinggi

Menggunakan

pendekatan

‘one single

size fits all’ resiko dan modal

Fleksibel untuk

disesuaikan terhadap

kebutuhan Bank yang berbeda-beda

Hanya

mencakup

resiko

kredit

dan

Mencakup

resiko kredit, resiko pasar,