32

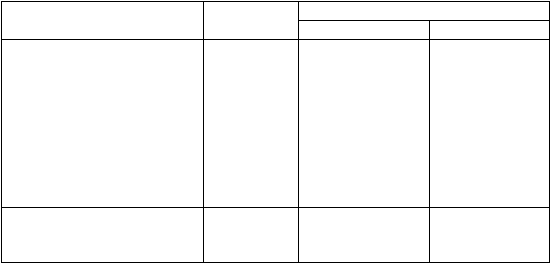

Tabel 2.1 Metode Penyusutan

Kelompok Harta Berwujud

Masa

Manfaat

Tarif Penyusutan

Garis Lurus

Saldo Menurun

I. Bukan bangunan.

Kelompok 1

Kelompok 2

Kelompok 3

Kelompok 4

4 tahun

8 tahun

16 tahun

20 tahun

25%

12.5%

6.25%

5%

50%

25%

12.5%

10%

II. Bangunan permanen

Bangunan tidak permanen

20 tahun

10 tahun

5 %

10%

6)

Transaksi yang berkaitan dengan witholding tax.

Dalam dunia

usaha,

seringkali

terjadi

transaksi

yang

mengharuskan

adanya pemungutan pajak dari pihak ketiga diman

pihak ketiga tidak bersedia dipotong pajaknya. Maka jika diketahui

oleh fiskus, perusahaan akan dikenakan kewajiban untuk membayar

withholding tax dimaksud

ditambah

denda

keterlambatan

penyetoran 2 % sebulan dari pokok pajak. Untuk itu, yang dapat

dilakukan perusahaan:

a.

Perusahaan

membayar

withholding

tax,

tapi

pajak

yang

dibayarkan

ini

tidak boleh dibebankan sebagai biaya.

b. Nilai

transaksi

di

gross

up,

sehingga

jumlah

transaksi

dalam

kontrak

sudah termasuk pajak yang dipungut. Atas jumlah pajak

yang dibayarkan boleh dibebankan sebagai biaya, kecuali untuk

PPh final dan dividen.