18

6.

Dapat membeli saham dengan pinjaman yang mempunyai suku bunga

jangka pendek

7.

Tidak ada “pinalti” untuk short selling.

(Black & Scholes,1973)

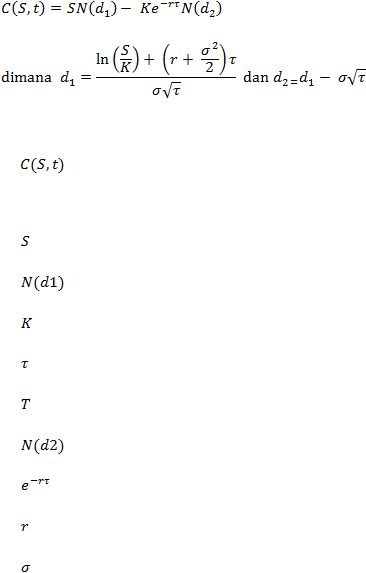

Dari asumsi-asumsi di atas, Black Scholes merumuskan suatu formula untuk

menghitung harga opsi call sebagai berikut :

Keterangan :

= fungsi call

yang bergantung pada S (harga aset awal) dan t

(waktu/periode)

= Harga aset awal (underlying asset)

= Nilai Kumulatif hingga d1 pada sebaran normal

= Harga pada saat dieksekusi (exercise price)

= Waktu/periode hingga jatuh tempo (T-t)

= Waktu jatuh tempo

= Nilai Kumulatif hingga d2 pada sebaran normal

= Bunga kontinu

= Suku bunga domestik

= Volatilitas (standar deviasi) harga aset dasar

Dari model inilah, sekarang kita dapat menghitung harga opsi call

dengan

mudah. Dan karena harga saham cenderung naik maka harga saham pada saat

jatuh tempo menyebar secara lognormal. Lognormal berarti ln dari harga aset