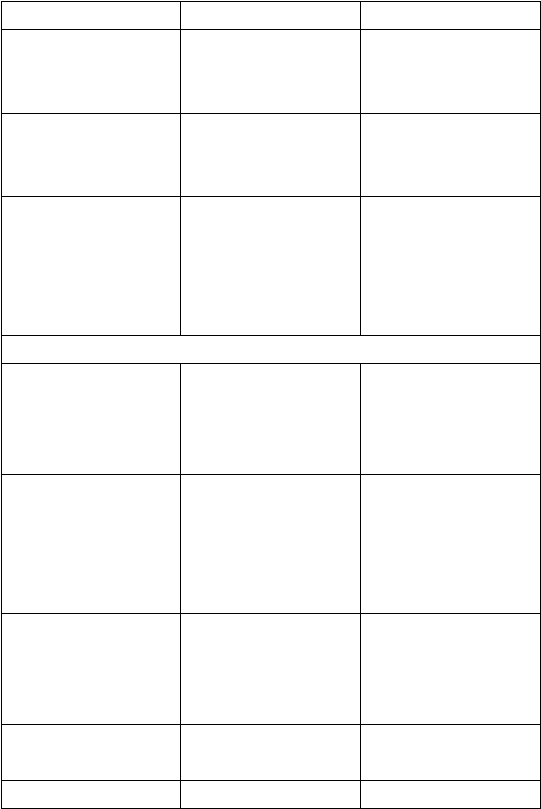

57

dan LlFO

Penyertaan saham

Dinilai

menurut

harga

perolehan

atau

dengan

metode kepemilikan

Dinilai

menurut

harga

perolehan.

Aktiva Tetap

Penyusutan

menurut

umur ekonomis

Penyusutan

menurut

kelompok

aktiva

yang

diatur pemerintah.

Pembayaran sewa guna

usaha

Yang

menjadi beban

adalah beban bunga atas

sewa guna secara

financial dan beban

penyusutan sewa guna

Yang

menjadi beban

adalah seluruh jumlah

yang dibayar setiap bulan

atas transaksi sewa guna.

BEDA TETAP

Penghasilan sewa yang

sudah dikenakan pajak

penghasilan final

Menjadi

penghasilan

periode

yang

bersangkutan

Dikeluarkan dari

perhitungan laba rugi

untuk perhitungan pajak

penghasilan.

Pemberian kenikmatan

kepada karyawan

Sebagai

beban

periode

yang bersangkutan

Tidak boleh dibebankan

sebagai beban. Kecuali

apabila dinilai dalam

bentuk uang dan dihitung

pajak yang terhutang.

Perjamuan

Sebagai

beban

periode

yang bersangkutan

Tidak boleh dibebankan

sebagai beban. Kecuali

apabila dibuatkan daftar

nominatif.

Sumbangan

Sebagai

beban

periode

yang bersangkutan

Tidak boleh dibebankan

sebagai beban.

Rugi penarikan aktiva

Sebagai

beban

periode

Tidak boleh dibebankan