56

Untuk tujuan fiskal Pajak Penghasilan, Pajak Pertambahan

Nilai yang

dapat dikreditkan, sanksi administrasi pajak berupa bunga,

denda dan

kenaikan pajak bukan merupakan beban.

5.

Sumbangan

Sumbangan

dalam bentuk

apapun

dan

nama

apapun

tidak

boleh

dikurangkan dari penghasilan kena pajak.

6. Rugi penarikan aktiva tetap

Untuk

tujuan

fiskal,

rugi

yang

timbul

dari

penarikan

aktiva

tetap

yang

tidak

digunakan

dalam usaha

tidak

boleh

dikurangkan

dari

penghasilan.

Secara

komersial

rugi

penarikan

aktiva

tetap

yang

tidak

digunakan

ini

harus diakui.

7. Penghasilan bunga

Bunga deposito berjangka, bunga tabungan, pendapatan jasa giro (atas

saldo debet), tidak dilaporkan sebagai bagian dari penghasilan dalam

perhitungan laba rugi fiskal, karena atas penghasilan tersebut telah

dipotong pajak penghasilan yang bersifat final.

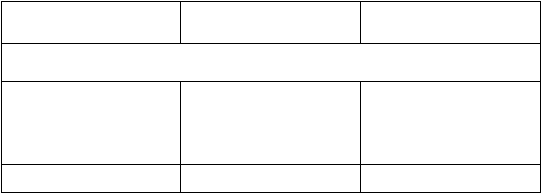

Ringkasan perbandingan perlakuan akuntansi komersial dan perpajakan :

Akun

Akuntansi Komersial

Akuntansi Fiskal

BEDA TEMPORER

Piutang Usaha

Boleh

menggunakan

metode

cadangan

penghapusan piutang

Penghapusan

piutang

hanya

untuk

yang

benar-

benar tak tertagih.

Persediaan

Metode

rata-rata,

FlFO

Metode rata-rata, FlFO