33

mungkin

adalah

nilai

ramalan

periode

yang

sebelnmnya

F,.

dengan

melakukan

subtitusi

ini,

persamaan

(2-14)

menjadi

persamaan

(2-15),

dan

dapat

ditulis

kemba1i

sebagai persamaan (2-16)

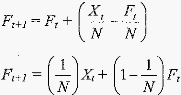

(2-15)

(2-16)

(Perhatikan,

bahwa

jika

datanya

stasioner,

maka

subtitusi

di

atas

merupakan

pendekatan

yang

cukup

baik,

namnn

hila

terdapat

tren

metode

SES

yang

dijelaskan

disini tidak cukup baik)

Dari

persamaan

(2-16) dapat

dilihat bahwa

ramalan

ini

(F1

+¹}

didasarkan

atas

pembobotan

observasi

yang

terakhir

dengan

suatu

ni1ai

bobot

(!IN)

dan

pembobotan

ramalan

yang terakhir

sebelumnya

(FJ

dangan

suatu

bobot

[1

-

(liN)].

Karena N

merupakan

suatu

bilangan

positif,

liN

akan

menjadi

suatu

konstanta

antara no!Gika

N

tak terhingga) dan

1

Gika

N

=¹

). Dengan mengganti 1/N dengan

a, persamaan (2-

16)

menjadi

Ft+l =

aX,+ (1

-

a)F,

(2-17)

Pesamaan

ini

merupakan

bentuk

nmum

yang dignnakan

dalam

menghitung

rarna1an

dengan

metode

pemulusan

eksponensial.

Metode

ini

banyak

mengurangi

masalah

penyimpangan

data,

karena

tidak

perlu

lagi

menyimpan semua

data

historis

atau

sebagian

daripadanya

(seperti

dalam

kasus

rata-rata

bergerak).

Agaknya

hanya

observasi terakhir, rama1an terakhir, dan suatu nilai a

yang

harus disimpan