30

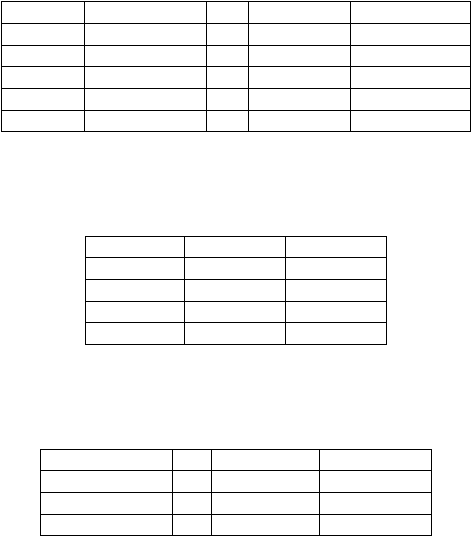

Tabel 2.4 Contoh Rincian Pembelian Barang dalam Perhitungan Metode LIFO

Sumber: Yamit (1999, p203)

Tanggal

Transaksi

Unit

Harga/unit

Total Biaya

1

Januari

Persediaan awal

200

Rp

1.000,00

Rp

200.000,00

31 Januari

Pembelian

300

Rp

1.100,00

Rp

330.000,00

28 Februari

Pembelian

400

Rp

1.160,00

Rp

464.000,00

31 Maret

Pembelian

100

Rp

1.260,00

Rp

126.000,00

Jumlah

1000

Rp 1.120.000,00

Tabel 2.5 Contoh Rincian Penjualan Barang dalam Perhitungan Metode LIFO

Sumber: Yamit (1999, p203)

Unit Penjualan

Harga/unit

Total Biaya

100

Rp

1.260,00

Rp 126.000,00

400

Rp

1.160,00

Rp 464.000,00

200

Rp

1.100,00

Rp 220.000,00

700

Rp 810.000,00

Tabel 2.6 Contoh Rincian Persediaan Akhir dalam Perhitungan Metode LIFO

Sumber: Yamit (1999, p203)

Persediaan Akhir

Unit

Harga/unit

Total Biaya

Pembelian 1 Januari

200

Rp

1.000,00

Rp 200.000,00

Pembelian Januari

100

Rp

1.100,00

Rp 110.000,00

Jumlah

300

Rp 310.000,00

Harga

pokok

barang

yang

dijual

dengan

metode

LIFO

adalah

Rp.

810.000,00,

dan

nilai

persediaan

akhir

adalah

Rp.1.120.000,00 –

Rp810.000,00 = Rp.310.000,00 untuk 300 unit.

3. Average Cost Method

Di

dalam

metode

ini, biaya

yang digunakan adalah biaya rata-rata per

unit

untuk

menentukan

harga

pokok

penjualan, dan

harga

barang-barang dalam

persediaan

akhir.

Menurut Yamit,

metode

ini terbagi

menjadi

3, yaitu: