29

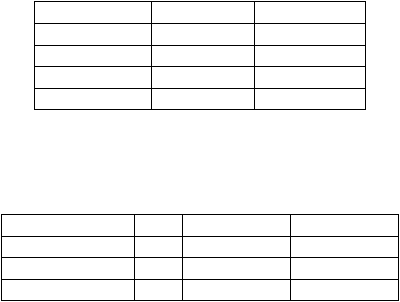

Tabel 2.2 Contoh Rincian Penjualan Barang dalam Perhitungan Metode FIFO

Sumber: Yamit (1999, p201)

Unit Penjualan

Harga/unit

Total Biaya

200

Rp

1.000,00

Rp 200.000,00

300

Rp

1.100,00

Rp 330.000,00

200

Rp

1.160,00

Rp 232.000,00

700

Rp 762.000,00

Tabel 2.3 Contoh Rincian Persediaan Akhir dalam Perhitungan Metode FIFO

Sumber: Yamit (1999, p201)

Persediaan Akhir

Unit

Harga/unit

Total Biaya

Pembelian Februari

200

Rp

1.160,00

Rp 232.000,00

Pembelian Maret

100

Rp

1.260,00

Rp 126.000,00

Jumlah

300

Rp 358.000,00

Harga

pokok

barang

yang

dijual

dengan

metode

FIFO

adalah

Rp.

762.000,00,

dan

nilai

persediaan

akhir

adalah

Rp.1.120.000,00 –

Rp762.000,00 = Rp.358.000,00 untuk 300 unit.

2. LIFO (Last In First Out)

Di

dalam

metode

ini,

diperkirakan bahwa

barang

yang

terakhir

kali

ditempatkan sebagai

persediaan akan

menjadi

barang

yang

pertama

kali

akan

dijual.

Metode

ini

memasangkan

harga

pembelian

satu

barang

sekarang

ini

dengan pendapatan penjualan, sehingga kemungkinan

informasi

terbaik

bagi

pembuat

keputusan di

bidang

finansial

untuk

menentukan

potensi

pendapatan

perusahaan

di

masa

mendatang.

Namun

hal ini berakibat biaya persediaan akhir dianggap terlalu kuno.