28

keperluan

accounting

tidak

selalu

sama

dengan

persediaan fisik

barang

yang

aktual.

Pemilihan

metode

perkiraan

aliran

barang

di

dalam

satu

perusahaan akan

menentukan

aliran

biaya.

Menurut Werner

et

al

(2004,

p314)

terdapat

tiga

metode

yang

umum

digunakan, antara lain :

1. FIFO (First In First Out)

Di

dalam

metode

ini,

diperkirakan bahwa

barang

yang

pertama

kali

ditempatkan sebagai

persediaan akan

menjadi

barang

yang

pertama

kali

akan

dijual.

Ketika

harga

pembelian satu

barang

berubah, maka

hal

yang

terjadi

adalah

pendapatan

penjualan

akan

dipasangkan dengan

biaya

yang

tercatat

pada

awalnya, bukan

dengan

biaya

yang

tercatat

pada

saat

terjual.

FIFO

dapat

menjadi

satu

informasi

yang

baik

untuk

menentukan

kondisi

perusahaan

yang

sekarang,

karena

FIFO

menghitung

nilai

persediaan

dengan biaya yang paling terbaru.

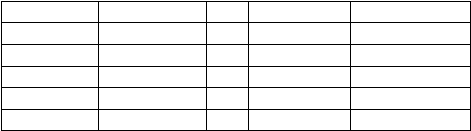

Tabel 2.1 Contoh Rincian Pembelian Barang dalam Perhitungan Metode FIFO

Sumber: Yamit (1999, p201)

Tanggal

Transaksi

Unit

Harga/unit

Total Biaya

1

Januari

Persediaan awal

200

Rp

1.000,00

Rp

200.000,00

31 Januari

Pembelian

300

Rp

1.100,00

Rp

330.000,00

28 Februari

Pembelian

400

Rp

1.160,00

Rp

464.000,00

31 Maret

Pembelian

100

Rp

1.260,00

Rp

126.000,00

Jumlah

1000

Rp 1.120.000,00