22

Dimana :

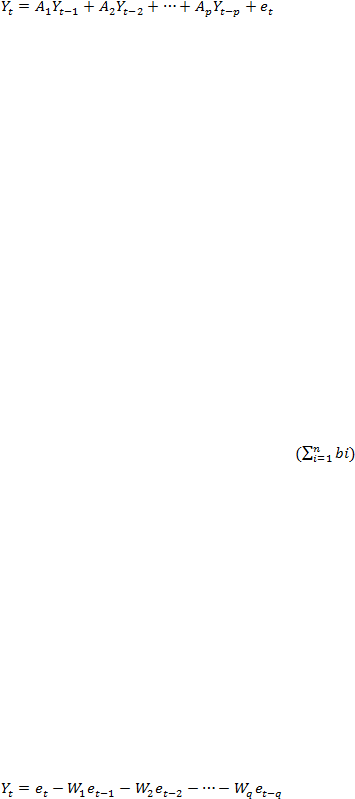

Y

t

= nilai AR yang di prediksi

Y

t-1

, Y

t-2

,

Y

t-n

= nilai lampau series yang bersangkutan ; nilai lag

dari

time series.

A

p

= koefisien

e

t

= residual; error yang menjelaskan efek dari variabel

yang tidak dijelaskan oleh model, kesalahan

peramalan dengan ciri seperti sebelumnya.

Banyaknya nilai lampau yang digunakan (p) pada model AR menunjukkan

tingkat dari model ini. Jika hanya digunakan sebuah nilai lampau, dinamakan

model autoregressive tingkat satu dan dilambangkan dengan AR. Agar model ini

stasioner, jumlah koefisien model autoregressive

harus selalu kurang

dari 1. Ini merupakan syarat perlu, bukan cukup, sebab masih diperlukan syarat

lain untuk menjamin stationarity.

Model moving average

Jika series yang stasioner merupakan fungsi linier dari kesalahan peramalan

sekarang dan masa lalu yang berurutan, persamaan itu dinamakan moving

average model.

Bentuk umum model ini adalah (Santoso, 2009):