21

pihak pengusaha yang melakukan penyerahan barang atau jasa,

sedangkan pemikul beban pajak berada di pihak pembelian barang atau

penerima jasa yang dikenakan PPN.

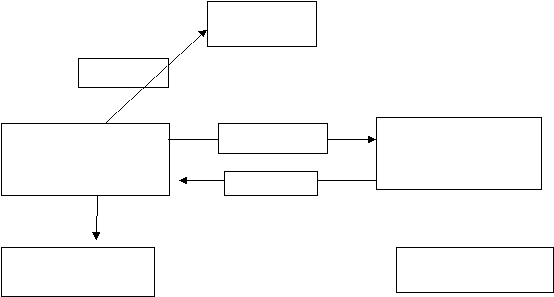

Dari Gambar 1 dapat dipahami mekanisme sebagai berikut :

Ketika Penjual atau pengusaha jasa menyerahkan Barang Kena Pajak

(BKP) atau Jasa Kena Pajak kepada pembeli/penerima jasa, pengusaha jasa

wajib memungut PPN dari pembeli BKP/penerima JKP. Kemudian, PPN

yang dipungut ini wajib dilaporkan oleh Negara (Direktoral Jenderal Pajak).

Dalam hal penjual BKP/Pengusaha Jasa tidak memungut pajak yang terutang,

Negara dapat meminta pertanggung jawaban kepada Pembeli BKP/Penerima

JKP.

Negara

PPN

Penjual/Pengusaha

Jasa

BKP/JKP

Pembeli/Penerima

Jasa

PPN

Penanggung Jawab

Pemikul Beban Pajak

Gambar 1 Mekanisme PPN dan PPnBM