39

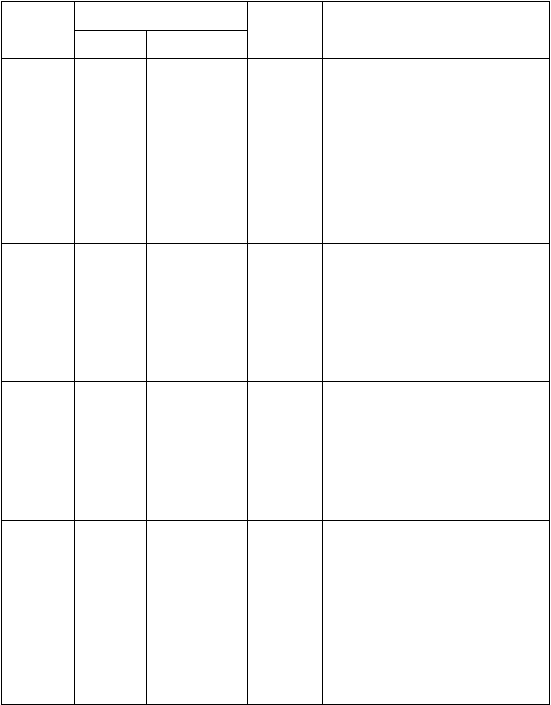

Tabel 2.1

Penelitian Terdahulu

Peneliti

Variabel

Alat

Analisis

Hasil penelitian

Terikat

Bebas

Abiprayu

(2011)

Perataan

Laba

Profitabilitas,

ukuran

perusahaan,

financial

leverage,

kualitas auditor

dan dividend

payout ratio

Regresi

linier

berganda

Profitabilitas, financial leverage, dan

kualitas audit tidak berpengaruh

signifikan terhadap tindakan perataan

laba. Ukuran perusahaan dan dividend

payout ratio

pada perusahaan

manufaktur berpengaruh signifikan.

Anggraini

(2011)

Perataan

laba

Jumlah dewan

komisaris,

jumlah dewan

direksi, dan

jumlah komite

audit

Regresi

linier

berganda

Jumlah dewan komisaris dan jumlah

dean direksi tidak berpengaruh secara

signifikan terhadap praktik perataan

laba. Jumlah komite audit berpengaruh

signifikan terhadap praktik perataan

laba.

Dewi

(2011)

Perataan

laba

Ukuran

perusahaan,

profitabilitas,

financial

leverage

dan

jenis industri

Regresi

logistik

binomial

Ukuran perusahaan berpengaruh

signifikan terhadap tindakan perataan

laba. Profitabilitas, financial leverage,

dan jenis industri tidak berpengaruh

signifikan terhadap tindakan perataan

laba

Amanza

(2012)

Perataan

laba

Profitabilitas,

risiko

keuangan,

ukuran

perusahaan, dan

kepemilikan

manajerial

Regresi

linier

berganda

Risiko keuangan berpengaruh positif

signifikan terhadap perataan laba,

ukuran perusahaan berpengaruh negatif

signifikan terhadap perataan laba.

Sedangkan profitabilitas dan

kepemilikan manajerial tidak

berpengaruh signifikan terhadap

tindakan perataan laba.