26

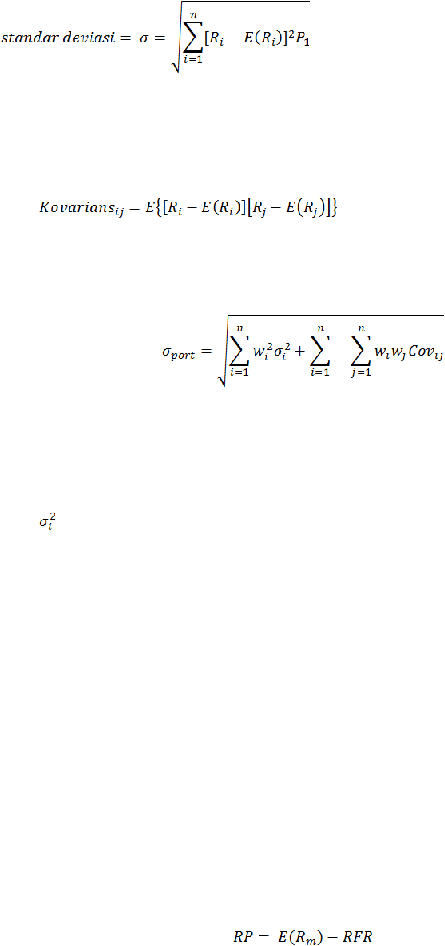

Sementara, untuk menghitung kovarians atau hubungan pergerakan antara dua aset

adalah:

Sedangkan standar deviasi portofolio adalah:

Di mana:

s

port

= standar deviasi portofolio

w

i

= bobot aset individu dalam portofolio

= varians dari tingkat pengembalian aset i

Cov

ij

= kovarians antara tingkat pengembalian i dan j (Cov

ij

= r

i

s

i

s

j

)

2.6.8.

Capital Asset Pricing Model

Capital Asset Pricing Model

memungkinkan investor untuk menentukan tingkat

pengembalian untuk aset-aset berisiko.

Teori portfolio memiliki fleksibilitas dan framework

yang tepat dalam perkembangan asset pricing (Yu, 2012). Menurut Brown dan Reilly (2008:

206), yang memungkinkan perkembangan CAPM adalah konsep aset bebas risiko.

Menurut Brown dan Reily (2009: 15), Real Risk Free Rate

(RFR) atau suku bunga

bebas risiko adalah tingkat suku bunga dasar dengan asumsi bahwa tidak ada inflasi maupun

ketidakpastian akan aliran-aliran di masa yang akan datang.

Menurut Brown dan Reily (2009: 17), Risk Premium

atau premium risiko adalah

kenaikan dalam tingkat pengembalian dengan pengembalian dari suku bunga bebas risiko.

Dari definisi tersebut maka disimpulkan bahwa: