20

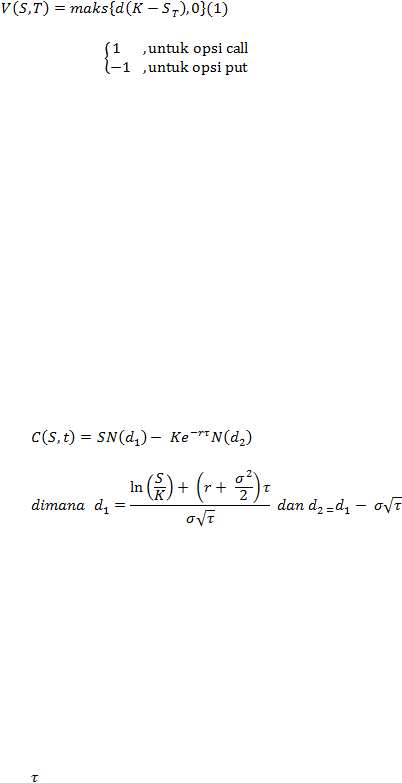

Dari ketiga kasus di atas, dapat disimpulkan bahwa nilai dari Opsi Eropa

pada saat expiry date T adalah

dengan d=

.

(Pradhitya, 2012:2)

2.11

Model Black-Scholes

Model Black Sholes adalah model perhitungan harga opsi yang paling

pertama muncul yaitu pada tahun 1973. Model Black Scholes ini memiliki

asumsi dimana aset dasar saham tanpa deviden dengan mengabaikan

resiko-resiko yang ada. Model ini menghasilkan formulasi perhitungan

harga opsi dengan tipe Eropa, dimana formula untuk harga opsi call

adalah:

Keterangan :

C(S,t)

= fungsi call yang bergantung pada S(harga aset awal) dan t

(waktu/periode)

S

= Harga aset awal (underlying asset)

N(d1)

= Nilai Kumulatif hingga d1 pada sebaran normal

K

= Harga pada saat dieksekusi (exercise price)

= Waktu/periode hingga jatuh tempo (T-t)

T

= Waktu jatuh tempo